¿Renta variable de corta o larga "duración"?

/ EL MERCADO DE RENTA VARIABLE ENFRENTANDO 2 REALIDADES:

El movimiento al alza en las TIRes de la renta fija gubernamental sirve de excusa y de catalizador a una parte del mercado para justificar cierta relajación del performance que ha tenido el mundo “Growth” en estos últimos años. Esto es explicativo del reciente peor comportamiento relativo que muestra el Nasdaq en este mes de marzo.

El mayor crecimiento esperado este año, sirve también para justificar revisiones al alza en las estimaciones de beneficios de muchos índices de Renta Variable para este 2021. El “buy the dip” aplica bien en el contexto actual de mercado. Un escenario de recuperación, de mayor crecimiento esperado, de mejora de encuestas, donde el segmento cíclico se configura como el gran beneficiado en detrimento del segmento más defensivo.

En el contexto actual, con esas expectativas de recuperación y normalización de la actividad ganando tracción, se ha producido una fuerte caída del riesgo asociado a la visibilidad sobre los flujos de caja de corto plazo de las compañías/sectores.

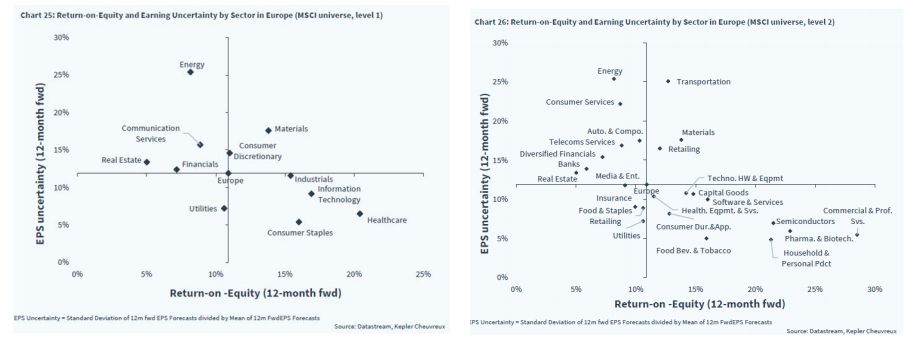

Si hacemos un símil de la Renta Variable en términos de “duración”, y posicionamos los distintos sectores del MSCI Europe, teniendo en cuenta por un lado, la incertidumbre asociada a cada sector en términos de EPS y por otro lado, el ROE como proxy o indicador del crecimiento “seguro”. Con el foco puesto en el corto plazo, la renta variable de “baja duración” (Valor) puede seguir teniendo un comportamiento relativo superior a la renta variable de “alta duración” (Calidad/Growth).

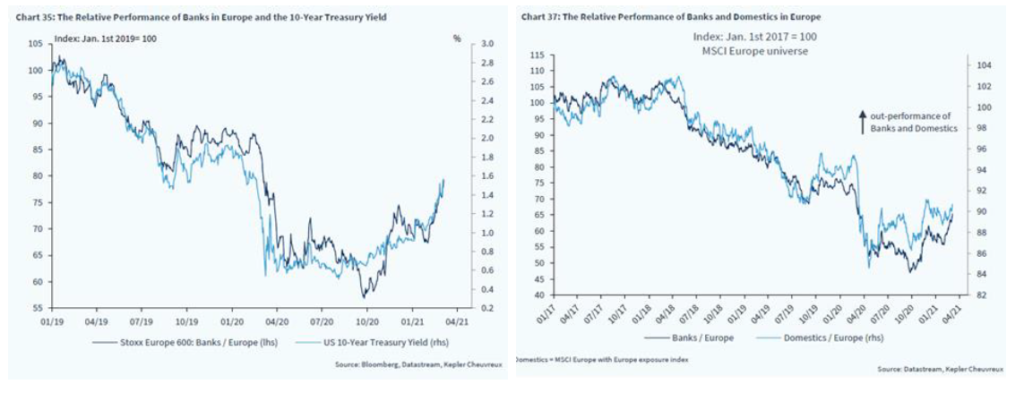

/ UN EXPONENTE DE ESE SEGMENTO DE CORTA “DURACIÓN”: LOS BANCOS

Uno de los sectores que presenta mayor correlación positiva con el movimiento al alza en las TIRes de la renta fija gubernamental.

Un sector que mantiene sus problemas estructurales de largo plazo, pero que en estos últimos años se ha

reforzado en ratios de capital, ha reducido su base de costes, y trata de ganar tamaño mediante operaciones

corporativas. Un posible entorno de mejora en las condiciones de negocio en el corto plazo, pueden impulsar retornos y valoraciones. En un sector que acumula la mayor “infraponderación” de los últimos años, en las carteras de los inversores tras estos años de travesía por el desierto.

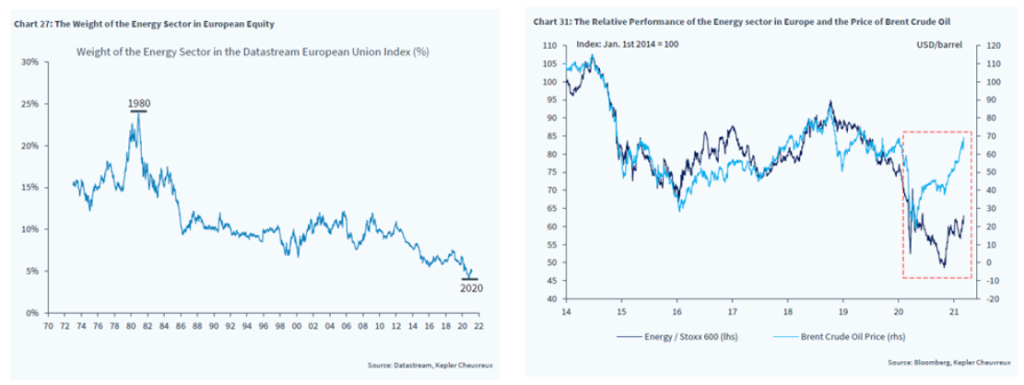

/ Y OTRO MÁS: ENERGÍA

El sector energético, debido al débil comportamiento que ha mostrado estos últimos años, es un sector que cede protagonismo a nivel de índice, y por tanto es un sector con poca representatividad en las cartera actuales de los inversores que optan por un modelo más indexado. Al igual que los bancos afronta un riesgo de transición que lo ha desligado recientemente de la evolución del precio del Crudo. El impulso del mundo ESG tampoco ayuda al posicionamiento, que sigue estando comprometido desde un punto de vista estructural.

La energía en Europa ha tendido a comportarse como un activo defensivo no cíclico. Sin embargo, en las condiciones extraordinariamente favorables de este año, (valoración, precio del crudo…) el coeficiente beta del sector está aumentando rápidamente.