Se acerca 2026 sin un claro y único foco de incertidumbre, a diferencia de 2025

En lo político, desde Estados Unidos, Trump podría estar más centrado en las elecciones de mitad de mandato, en políticas dirigidas a mejorar su valoración, debilitado por el menor énfasis en cuestiones domésticas (p.e: inflación). En el calendario europeo no hay citas electorales, aunque sí el riesgo de que algunas de las previstas en 2027 se adelanten (Francia como más probable, ¿España?). Nuestra mayor incógnita está quizás en la IA, su impacto macro y micro, la valoración y el riesgo aparejado a fuertes correcciones.

Ucrania, ¿acuerdo a la vista?

Según las últimas noticias, Ucrania acepta los términos que propone Estados Unidos en un plan diferente al original de 28 puntos, con la eliminación de 9 de ellos. A la espera nuevos acontecimientos, Europa sería la principal beneficiada en un hipotético acuerdo de paz. Más concretamente, las empresas vinculadas a la necesidad de reconstrucción, las aerolíneas por la reapertura del espacio aéreo ruso, los sectores expuestos al precio del gas (construcción, química, industriales…), y para algunos, incluso el sector defensa, dada la necesidad de una seguridad europea más coordinada y sólida.

Reino Unido y unos presupuestos que tranquilizan al mercado

Los presupuestos recién presentados (26 de noviembre) parecen reducir la incertidumbre de corto plazo. Aumenta el margen fiscal a 2029/2030, con mejora de las previsiones de déficit (un 1% en 2026), sobre la base de mayores impuestos (coches eléctricos, juego, dividendos…), y sin que se haya roto la promesa laborista de no subir el impuesto de la renta. En total se incrementarán los ingresos fiscales en 26.000 millones de libras para 2029/2030, sin previsiones de aumento de inflación y sobre un crecimiento que algunos consideran optimista (un 1,5% anual de media),. Buena acogida particularmente en los ultralargos británicos, pocos cambios en la libra. Dudas que continúan a medio plazo, ya que se espera aumentar el gasto de forma significativa en los próximos años.

Hablemos de crecimiento: diferentes escenarios, mayor dispersión en Estados Unidos

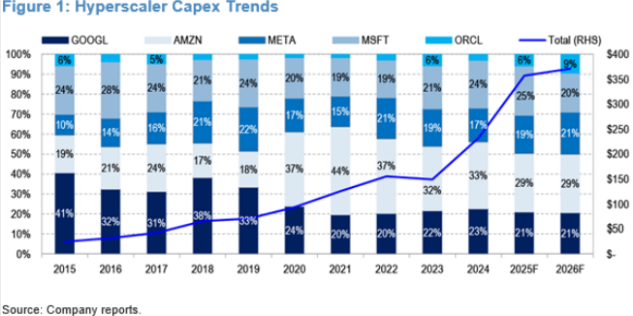

La actividad en Estados Unidos. podría volver a sorprender al alza, sobre la base de la inversión en IA y el apoyo para el consumo desde el frente fiscal. En Europa el gran reto es “cumplir” lo prometido en términos de estímulo alemán. Por su parte, Japón cuenta con una nueva Primera Ministra pro-crecimiento, mientras que para China no esperaríamos impulso fiscal importante pese a los recientes peores datos desde el consumo y la inversión.

¿Qué harán los bancos centrales?

La FED, más allá de diciembre, bajar los tipos

Próxima cita cercana, el 10 de diciembre, con unos implícitos que descuentan un 80% de probabilidad de recorte y con muchas voces dentro de la FED. La que más se sigue a la fecha es la de Hasset, que lidera las apuestas para suceder a Powell. ¿Qué dice el candidato? Que hay margen para bajar los tipos porque la política monetaria es ligeramente contractiva. FED llamada a hacerlo, con la duda del cuándo/ cuánto. En el largo plazo, tipo depo de la Fed que terminaría 2026 en 3/3,25%, si las condiciones de mercado se mantienen constantes.

El BCE “en un buen lugar” en el 2%, y con más riesgos de recortes que de subidas

O eso sugieren los indicadores salariales adelantados o el propio ciclo europeo, para el que las encuestas apoyan, pero los datos no acaban de llegar. Algunos miembros del BCE apoyan esta tesis, piensan que la inflación se puede mantener en el 2% de forma sostenible ya que la dinámica salarial puede desacelerarse aún más; otros miembros apoyarían una bajada sólo en el caso de que la inflación caiga por debajo del objetivo sin recuperarse.