Trump eleva los aranceles tras el revés del Supremo mientras crece la tensión geopolítica y Europa consolida su recuperación

El viernes, el Tribunal Supremo, por 6 a 3 votos, declaró nulos los aranceles impuestos tras el Liberation Day. Y la reacción de Trump no se hizo esperar: empezó con un anuncio de un arancel general del 10% que poco después elevó al 15%, el máximo permitido durante 150 días y cuya extensión requeriría del apoyo del Congreso. Trump invoca, por primera vez, la sección 122 de un tratado de 1974 para "afrontar un déficit de balanza de pagos amplio y serio".

/ Esperable tanto el fallo (positiva confirmación del funcionamiento de uno de los contrapoderes), como la respuesta del Presidente (buscaría reintroducción bajo otras formas legales). El Supremo no se ha pronunciado sobre la obligación de reembolsos de los aranceles recaudados (unos 133.000 mill. de dólares según algunas estimaciones), que podría impactar en la necesidad de mayor emisión de letras.

/ Primera reacción de mercado limitada, con el oro como gran beneficiado (+2%). Aranceles que estaban lejos de las preocupaciones de mercado (menor impacto de lo esperado en precios, asumidos por las empresas). Algunos países beneficiados (China, Brasil, India), otros a la espera, como la Unión Europea que podría posponer la aprobación del tratado comercial con Estados Unidos prevista para la semana entrante.

/ Maniobras en el estrecho de Ormuz y movimientos de tropas estadounidenses mientras Trump fija un plazo de 10-15 días para alcanzar un acuerdo, Aumento del riesgo de intervención militar de EE.UU sobre Irán, cuya probabilidad cifran algunos en el 70%. Crudo subiendo hasta los 72$/barril por la prima geopolítica. Acción militar que podría ser quirúrgica, evitando infraestructuras de producción/exportación.

/ Así ha afectado el shutdown más largo de la historia a la economía americano… Lógicamente en menos crecimiento, plasmado en un PIB el cuarto trimestre de 2025 decepcionante (1,4% anualizado vs. 2,8% est. y 4,4% ant.), lo que deja el PIB 2025 en el 2,2% YoY (vs. 2,8% en 2024). Menor tirón de la demanda doméstica, que convive con precios que no ceden (PCE core del 3% YoY, el más alto desde febrero). Base insuficiente para sustentar mayores recortes de tipos. Mercado que cotiza dos bajadas en 2026 a partir del verano, con Warsh como presidente.

En Europa, macro y micro acompañan: PMIs al alza, mejor temporada de resultados en 7 trimestres. Aprovechamos para repasar la visión de la zona

/ Crecimiento que sorprendió al alza en 2025, pese a los vientos de cara (aranceles, fortaleza del €,…), y con buenas bazas en 2026. PMIs preliminares repuntan en febrero y sugieren crecimientos positivos, moderados. Mejora del entorno industrial reflejada en el alza de los pedidos alemanes (peso significativo de los grandes contratos militares) o la entrada del PMI manufacturero alemán en zona expansiva. Consumo que cuenta con las conocidas palancas (bajo desempleo, subida salarial real ,e un ahorro por encima de la media…Demanda interna clave.

/ Estímulo fiscal alemán fundamental y si 2025 fue de anuncios, 2026 es tiempo de cumplir. De momento, mejores cifras de ejecución presupuestaria en enero tras un decepcionante final de 2025.

/ Encarando los desafíos estructurales. Continúan los esfuerzos para reducir la burocracia (informes Draghi, Letta), responsable de 2/3 de la diferencia del PIB per capita con Estados Unidos, con calendarios que se publicarán en la próxima reunión del Consejo Europeo (19-20 de marzo). También se están revisando las directrices de fusiones, con un mayor apoyo a los “European champions” y a iniciativas de “Buy European”. Importantes citas en marzo y junio para dar un impulso a nuevas iniciativas, desde el apoyo a start ups a pasos sobre el mercado de capitales.

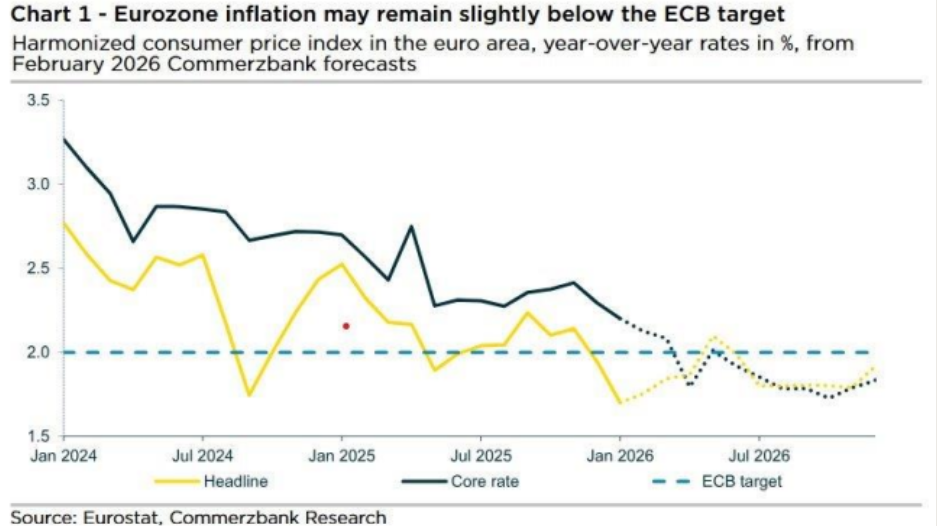

/ Inflación baja y moderándose. IPC general (1,7% YoY), IPC subyacente (2,2% YoY). Esta tendencia desinflacionista podría continuar (menor crecimiento salarial, bajos precios de importación por la apreciación del €), salvo empeoramiento del componente energético. Precios controlados también en 2026.

/ Mientras empiezan a surgir los primeros rumores sobre el relevo de Lagarde, BCE en buen lugar en el 2% sin descartar alguna bajada adicional. Esperamos tipos estables, salvo que la desviación por debajo del objetivo del IPC (2%) se volviera más profunda, menos transitoria o más extendida geográficamente… Los riesgos, por tanto, se inclinan hoy hacia la posibilidad de una mayor relajación monetaria (¿-25 p.b.?).

/ ¿Y el euro? Ministros de Finanzas, BCE, todos interesados en fortalecer el papel global del euro. ¿Cómo? Desde el lado monetario, ofreciendo extender, a partir del tercer trimestre, líneas de repo (liquidez denominada en euros) a todos los bancos centrales del mundo.