Semana macro con la vista puesta en las encuestas e inflación europea

• Sentimiento ¿estabilizándose?: esa sensación parecen arrojar las encuestas europeas conocidas en la semana (PMIs, IFO, confianza del consumidor), aunque siguen en niveles contractivos, muestran cierto alivio desde el frente energético. Según encuesta de BoA (Bank of America) entre gestores de fondos, el porcentaje de los que creen que la situación económica general de Europa será peor en 2023 se ha reducido del 92% en octubre al 73% en noviembre. Resta por ver si los ISMs americanos recogen aún ralentización como así han sugerido algunas de las encuestas previas (Fed de Fidaldelfia,…). En China, las previsiones apuntan a un sentimiento que seguiría deteriorándose.

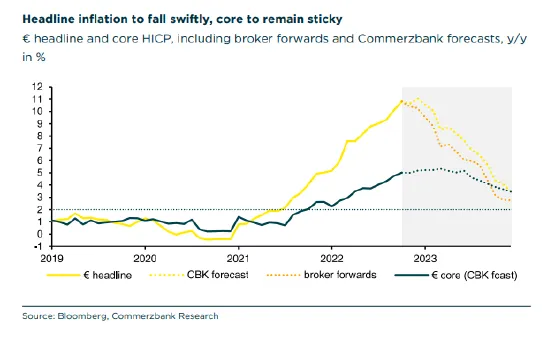

• Desde la inflación europea, último de los datos clave antes de la reunión del BCE de diciembre. Aquí, las previsiones no adelantan aún un posible giro como el visto en el IPC de EEUU. Precios que seguirían al alza, particularmente desde la subyacente hasta 2023. No todos los mensajes son, sin embargo, negativos en este punto: hemos visto relajación de los precios industriales, el economista jefe del BCE considera que las expectativas de inflación están ancladas, la caída del precio del crudo.

• Junto a los datos, los bancos centrales en el punto de mira, con un balance de Actas más hawkish del BCE, frente a una FED donde parece haber mayor consenso de cara a una ralentización próxima de las subidas de tipos. Reserva Federal que, con tipos más altos, ha avanzado en mayor medida en la restricción monetaria, con algunas voces que ya advierten de los riesgos derivados del empeoramiento de las condiciones financieras de continuar a este ritmo de subidas.

/ RECORDAMOS LAS PAUTAS EN MATERIA DE INVERSIÓN

• Cautela, al no ver aún todos los catalizadores para una subida sostenida de los activos de riesgo, aunque reconociendo que la moderación esperada de la FED puede animar a corto plazo al mercado. Recesión no descontada en múltiplos. En renta variable, seguiríamos siendo vendedores en las fuertes subidas.

• En renta fija, algo más duración, pero de calidad: seguimos construyendo carteras con algo más de duración y prefiriendo en crédito el grado de inversión frente al High Yield. TIR objetivo para el 10 años americano del 4,25%. Aprovechamiento del carry. ”Punto dulce” en plazos de 3-5 años en la curva europea y de 5 a 7 años en EEUU.

• Mantenemos el rango operativo para el eurodólar: 0,9-1,05, algo más negativos que recientes revisiones del consenso al resultarnos prematuro pensar en bajadas de tipos en EE UU para 2023.

• Para el crudo, nuevo rango 75-100 dólares/barril, con una gran mayoría de catalizadores positivos de corto plazo, especialmente relacionados con la oferta.

• En China, pese al rebote de los mercados, la opinión es que los cambios en relación con la política de COVID 0 no son suficientes y siguen reflejando una actitud estricta ante el virus. Refinamiento de las reglas, no relajación de los controles. Preferimos India o Vietnam) dentro de Asia. Muchos argumentos apoyan los activos indios en general: positivas perspectivas de crecimiento, legitimidad de Modi que permite acelerar las reformas (que además van dando fruto), país favorecido por la relocalización desde China, avances en la lucha contra el cambio climático.