El USD ha perdido un 4% desde Abril. ¿Momento de comprar o vender? – Flash Note de Álex Fusté

El USD parece haber perdido algo de brillo desde abril, concretamente un 4% de su valor contra una cesta compuesta por las principales monedas extranjeras, medida por índice DXY Index). En este punto un interrogante, pegado a mi como un mejillón a una roca, brota tenaz e insistentemente en mi cabeza desde hace ya algunos días. ¿Es adecuado volver a recuperar exposición neta en el billete verde tras el reciente retroceso? O por el contrario, ¿Es más juicioso pensar que el dólar continuará su tendencia a la baja, haciendo que lo más sensato sea no aumentar (o incluso vender) exposición al billete verde? La pregunta es relevante, y la respuesta mucho más, pues gran parte de los inversores han ido tomando exposición a activos en USD, como último reducto de un retorno positivo (tanto en Equity como en bonos), y ahuyentados por la feroz represión financiera observada en los activos denominados en euros y yenes. Sospecho que la tenencia de dólares en las carteras globales de inversión es, a día de hoy, máxima. De ahí que descifrar la respuesta, y atinar con el resultado, sea un ejercicio casi trascendental. Tiempo, pues, de introspección en corpórea soledad.

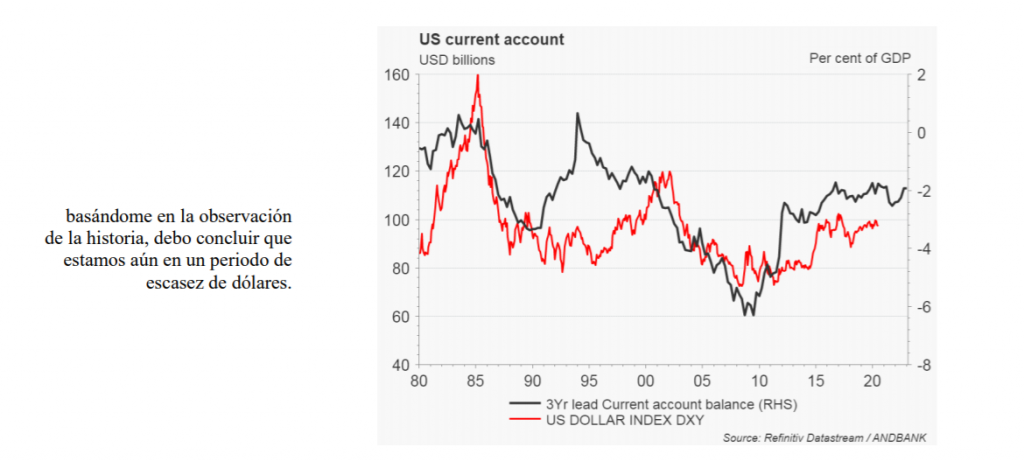

Mirando atrás a lo largo de la era post Breton-Woods, me atrevería a decir que la condición necesaria y suficiente para que el dólar experimente un aumento sostenible en su valor, es una mejora de su balanza por cuenta corriente. Esto mismo aplica en sentido contrario. ¿Por qué? Esta balanza mide el caudal en el flujo de dólares hacia el exterior, de manera que una mejora en esta balanza con el exterior implica un menor flujo de dólares hacia países terceros, lo que suele originar lo que en finanzas se denomina un “USD short-squeeze” (o escasez de dólares), que por cierto, históricamente suele venir acompañado de un fuerte aumento en el valor del dólar. Tiene todo el sentido. El engranaje mundial funciona de la siguiente manera: Los agentes económicos en el resto de mercados (predominantemente los mercados emergentes) se financian en USD –que por algo es la moneda de financiación global-. En el preciso instante en que fluyen menos dólares hacia el resto del mundo, los agentes extranjeros lo tienen más difícil para conseguir los dólares con los que honorar sus deudas. Se inicia, entonces, una autentico combate por acceder a esos dólares, equiparable al que puedan mantener una docena de cocodrilos por un pedazo de carne flotando en una reducida charca. Es exactamente así. De ahí que muchas quiebras de empresas (y gobiernos) emergentes coincidan con una recesión en USA, que suele ocasionar una reducción (mejora) del déficit en la balanza corriente, y el flujo de dólares. ¿Entonces, debo mirar sólo lo que está ocurriendo con la balanza exterior de los EUA para visualizar el comportamiento futuro del USD? Sí y no. Esta relación, tiene un serio inconveniente a efectos de toma de decisión de inversión. Y es que hay un desfase de unos 3 años entre ambas series. Es decir, la mejora en la balanza por cuenta corriente, y la consiguiente escasez de dólares, empuja al alza el precio del dólar pero son necesarios unos tres años para poder visualizarlo en toda su magnitud. La buena noticia es que, periodos

prolongados de mejora en la balanza por cuenta corriente (como la actual) nos permiten visualizar un tiempo igual, o mayor, de fortaleza del USD. Es entonces cuando cobra sentido el gráfico adjunto, y que nos permite inferir que el USD debería seguir fuerte por un periodo de tiempo relativamente largo (mínimo tres años) contra una cesta de monedas compuesta por el EUR, JPY, GBP, CAD, SEK y CHF.

Muchos analistas, de forma bienintencionada, afirman que el déficit comercial está empeorando actualmente, y que eso influirá negativamente en el valor del USD. Ignoran que el flujo de salida por comercio visible está compensado por la renta recibida de inversiones mantenidas en el exterior. Y debo recordar aquí, como ya hice en su día, que si juntáramos todas las filiales que las empresas norteamericanas mantienen en el exterior (de las que reciben rentas), constituiríamos la segunda mayor economía del mundo. Por eso yo miro la balanza amplia por cuenta corriente, evitando así incurrir en una visión reduccionista del asunto.

Así pues, y basándome en la observación de la historia, debo concluir que estamos aún en un periodo de escasez de dólares, lo que, por supuesto, me coloca en contra de una opinión pública (que en su mayoría aboga por una caída del billete verde), y me sitúa, eventualmente, a los pies de los caballos.

Puedo entender al consenso, desatendiendo mi propia tesis. Al fin y al cabo ¿quien en su sano juicio puede pensar en escasez de dólares cuando la masa monetaria en los EUA crece 6 veces por encima del PIB nominal? ¿Quién pensaría en un dólar escaso cuando la Fed tiene líneas swap de dólares con 15 bancos centrales para garantizar el flujo de moneda de reserva? Bien. Ya sea porque el resto de bancos centrales también emiten moneda, o porque las líneas swap son instrumentos de urgencia para evitar quiebras, nuestro análisis sigue concluyendo que el USD, debería continuar bien soportado.

Economista Jefe Global de Andbank