Carta trimestral de Azvalor correspondiente al segundo trimestre de 2019

Estimado inversor,

La razón última de escribir una carta a nuestros inversores es ilustrar los resultados obtenidos. En nuestro mundo ideal, esta carta sería cada cinco años, pues es el horizonte mínimo al que nosotros invertimos. Entendemos, sin embargo, que nuestros coinversores deben tener la información necesaria para juzgar nuestro trabajo. Con ese espíritu abordamos estas misivas trimestrales.

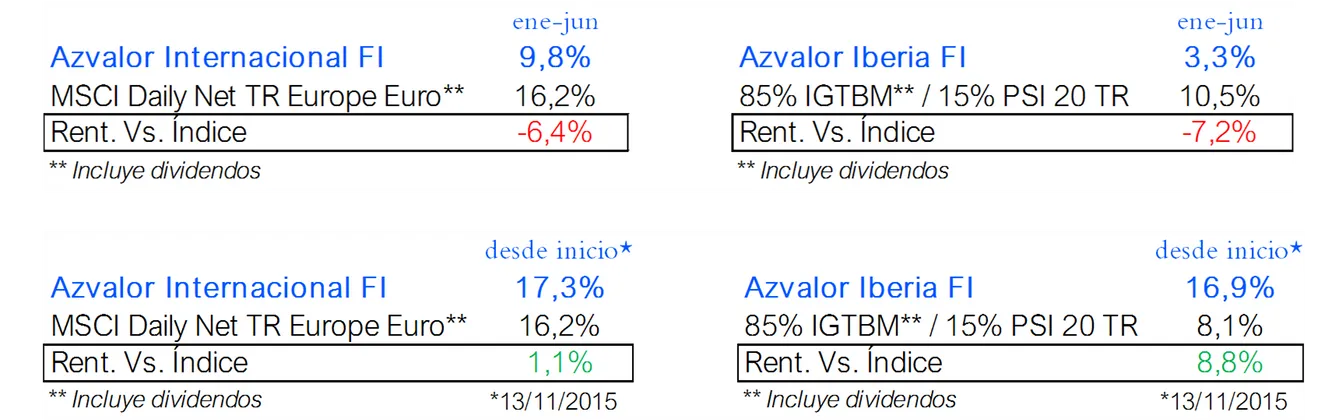

A continuación, presentamos los resultados obtenidos y la comparación con los índices de referencia de nuestros principales fondos en la primera mitad de 2019 y, más a largo plazo, desde su lanzamiento a finales de 2015. La rentabilidad individual de cada inversor depende del valor liquidativo al que suscribió:

En la carta anterior (que recomiendo volver a repasar) básicamente les dimos 4 mensajes:

- Que las bolsas están caras.

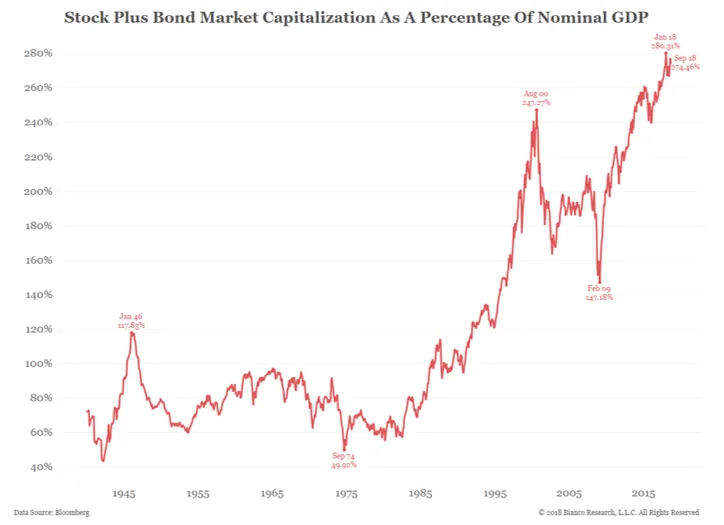

- Que la renta fija atraviesa una burbuja sin precedentes.

(Ver gráfico abajo con la suma del valor total de la bolsa y mercado de renta fija americana respecto del PIB desde 1940, que refleja un pico a finales de 2018 sin precedentes en la historia, y que ya se ha superado en 2019). - Que la dispersión en valoración entre las compañías baratas y las caras es mayor que nunca o, al menos, tan alto como en la burbuja punto.com de hace 20 años.

- Que nuestra cartera está muy barata.

Por todo ello creemos que a nuestras carteras les espera un gran porvenir a largo plazo y mucho mejor que las alternativas, pese a que durante las últimas semanas el mercado insiste en llevarnos la contraria.

Efectivamente, lejos de dudar sobre si nos hemos podido equivocar, seguimos tan convencidos o más de que estamos en los activos correctos. Y, por tanto, la oportunidad hoy es todavía más clara. De hecho, comenzamos a ver cada vez más síntomas de ánimo especulativo e irracionalidad en el mercado en general, indicios que nos recuerdan a otras épocas que ya hemos vivido profesionalmente en el pasado o sobre las que hemos leído.

Tras más de 20 años de experiencia invirtiendo y, a pesar de haber logrado batir al mercado, les puedo asegurar que en Azvalor le tenemos un profundo respeto y somos muy prudentes en NO llevarle la contraria con ligereza. Pero al mismo tiempo conocemos perfectamente su histórica inclinación, de cuando en cuando, a atravesar alternativamente períodos de euforia y pánico, a cometer errores “de bulto”.

Efectivamente, las similitudes hoy con el año 2000 son cada vez más numerosas, en nuestra opinión. Un mercado en que lo popular sube incluso con malas noticias y lo impopular es crucificado con cualquier “excusa”, es un mercado que está dejando de “calcular”. Por enumerar una lista, ni mucho menos exhaustiva, de indicios claros de especulación y mercado irracional:

- La posible desaceleración económica es buena porque será coartada de nuevas dosis de estímulos (véase impresión monetaria por parte de los bancos centrales) vuelve a ser el mantra.

- La gestión pasiva se está convirtiendo en una “fiebre” (JP Morgan calcula que ya copa el 60% del valor de las bolsas americanas). No olvidemos que estos vehículos invierten automáticamente sin atender a los fundamentales ni a la valoración.

- El 25% de la renta fija mundial cotiza a rentabilidades nominales NEGATIVAS, ¡!incluyendo algunas emisiones corporativas europeas con calificación de bono “basura” (high yield)!!

- El fenómeno ESG (“environmental, social and governance”) y de lo políticamente correcto está llevando a un creciente número de instituciones a descartar por completo sectores absolutamente indispensables para mantener el nivel de renta y bienestar global.

- Bitcoin y el resto de criptomonedas principales vuelven a acercarse a sus máximos históricos y están marcando récords de volumen de negociación diarios.

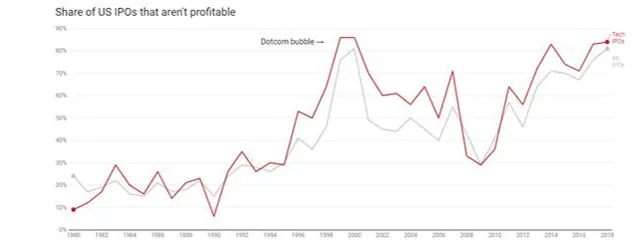

- Compañías con seductores pero poco probados planes de negocio que están alcanzando valoraciones... absurdas (¿?). 2018 ha sido un récord de salidas a bolsa de compañías en pérdidas (alcanzando un 80% en algunos trimestres) desde la burbuja puntocom (ver gráfico abajo). Ejemplos como Beyond Meat, compañía que salió a cotizar en mayo de este año, ha subido un 550%, hoy capitaliza $14 mil millones y se estima que este año venda $240 millones (casi 60x ventas) y pierda dinero. La compañía fabrica y vende productos como hamburguesas con ingredientes vegetales. Juzguen ustedes mismos. O WeWork, Tesla, Uber, Crowdstrike...?

- El uso de stock options por los directivos de compañías del sector de social media/digital/apps (Dropbox, Twilio, Splunk, Workday…) está alcanzando niveles absolutamente abusivos e injustificables de entre el 20% y hasta el 60% de las ventas en algunos casos!! Y ello con el respaldo de los accionistas, a juzgar por el precio de cotización de sus acciones.

- El valor en bolsa del grupo de compañías conocidas como FANGMAN (Facebook, Amazon, Netflix, Google, Microsoft, Apple, Nvidia) es la mitad que la suma del valor de todas las compañías cotizadas en UK, Alemania y Francia.

- Más directamente relacionado con nuestras carteras, desde los mínimos del 2016 el precio del crudo ha subido un 110% mientras que el sector de servicios para la industria petrolera acumula una caída del 40% desde esa misma fecha.

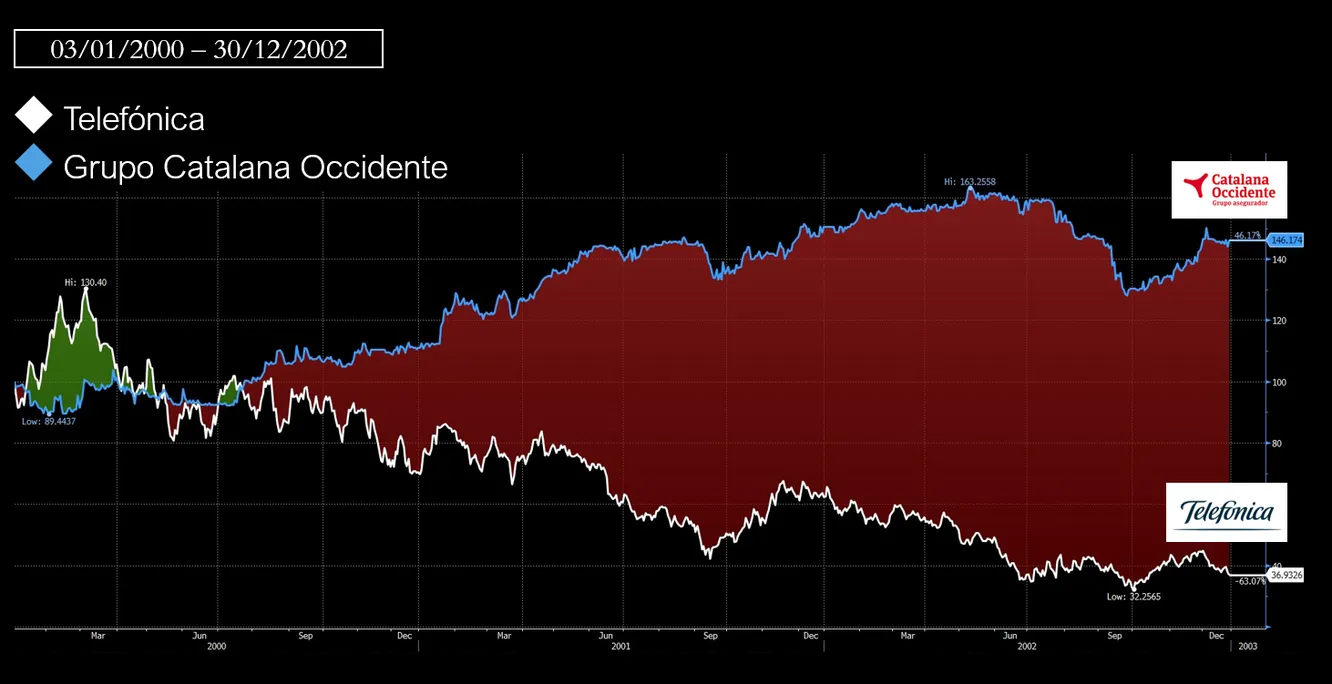

El “pinchazo” puntocom a principios del 2000 se saldó con una caída del índice Nasdaq americano (su quintaesencia) del 80% y una importante revalorización de lo que había quedado atrás. A posteriori todo lo ocurrido parecía obvio y de puro sentido común. Pero mientras la burbuja estuvo a pleno rendimiento resultó durísimo ir contracorriente, evitar la tentación de participar de la fantasía del crecimiento ilimitado y de la “fiesta” de rentabilidad y mantener la convicción a pesar de las pérdidas de lo que estaba bajo sospecha de obsoleto o “acabado”.

Un ejemplo icónico de la “locura colectiva” que supuso la burbuja fue brillante y crípticamente resumido por el breve discurso “What were you thinking?” del ex CEO de Sun Microsystems, Scott McNealy. La acción, que subió desde los $5 hasta los $64 entre 1996 y 2000 para luego caer de nuevo hasta los $5, en el pico llegó a cotizar a 10x ventas. Por ello preguntaba McNealy a aquellos inversores que después le pedían explicaciones por la caída de la acción, “en qué estaban pensando” cuando decidieron pagar esos precios. Vienen a la memoria algunos ejemplos más cercanos a la mayoría de lectores de esta carta, como la mítica historia de Terra que subió desde los 3-4€ por acción hasta más de 160€ y terminó cayendo a 1€. Nosotros los recordamos muy vivamente porque durante mucho tiempo tuvimos “cara de tontos”.

Observen en el siguiente gráfico lo que sucedió con un “darling” de la burbuja como Telefónica (línea blanca) y con una compañía de la “vieja economía” como la compañía de seguros Catalana Occidente (línea azul).

En efecto, el mercado a corto plazo puede ser ineficiente hasta el extremo, pero a largo plazo tiende a reflejar correctamente el valor de los activos, obviamente.

Precisamente el reciente comportamiento en bolsa de muchas de nuestras inversiones nos parece que también ofrece “pistas” de la falta de ejercicio de cálculo que se está manifestando en el mercado. Y es que las últimas caídas se han producido, paradójicamente, cuando sus fundamentales están mejorando. Veamos algunos de los principales ejemplos:

Cameco (7,72% en Azvalor Internacional*)

Los resultados del segundo trimestre de 2019 fueron algo mejores de lo previsto y, más importante aún, cada vez vemos más indicadores de la recuperación del mercado del uranio:

- La demanda sigue creciendo, y ya ha superado los niveles pre-Fukushima.

- China e India están acelerando la construcción de nuevas centrales.

- Algunas eléctricas ya han comenzado a contratar a largo plazo a precios claramente superiores a los precios spot.

- Recuperación de precios de productos/procesos intermedios del ciclo del uranio.

- Continúa la disciplina en oferta de los principales productores, la propia Cameco y Kazatomprom, y cierre adicional de alguna mina, como la de Areva en Níger.

- Cada vez más instituciones de todo tipo defienden la energía nuclear como parte necesaria de la solución para atender las necesidades energéticas y de reducción de emisiones.

A pesar de lo anterior, la acción ha caído un 22% en el último mes y vuelve a estar cerca de mínimos históricos y más de un 80% por debajo de sus anteriores máximos. A los precios actuales Cameco cotiza a un PER normalizado de 6,5x, sin deuda y siendo uno de los productores más eficientes en un mercado de crecimiento.

Compañía de Minas Buenaventura (10,65% en Azvalor Internacional*)

Tras alcanzar un máximo reciente de $17,5 por acción, aupada por la recuperación en los precios del oro y la plata, la acción ha caído más de un 10% con motivo de la publicación de los últimos resultados trimestrales. La decepción vino del menor volumen de producción y leyes más bajas en su mina de cobre Cerro Verde, que sin embargo se debe a trabajos especiales y no repetibles de stripping o desbroce, ya finalizados. La compañía aclaró que proyecta una mejora significativa en los volúmenes de producción y de costes a corto plazo. Es interesante comprobar que este hecho pasó casi desapercibido por los muy pocos analistas que la cubren.

En Buenaventura acumulamos una rentabilidad positiva de casi el 30%, pero creemos que el precio de la acción NO sólo está muy por debajo de su valor, sino que además no ha recogido en absoluto el reciente rebote en los precios del oro y la plata.

Tullow Oil (6,45% en Azvalor Internacional*)

Las acciones han caído un 25% desde los máximos de 2018, con el último recorte sufrido tras los resultados del segundo trimestre, que no “gustaron” al mercado. El motivo, de nuevo, fueron circunstancias de carácter temporal y sin impacto material en el valor de la compañía (una ligera menor producción de la prevista en Ghana por unos problemas técnicos y el retraso en la aprobación de uno de sus principales proyectos de crecimiento, en Uganda). El importante éxito exploratorio en Guyana hecho público posteriormente (este hecho, al contrario, sí puede tener un impacto significativo en su valor) moderó parte de las caídas que llegó a ser del 35% desde los máximos de 2018.

A los precios actuales del crudo, Tullow cotiza a menos de 6,5x beneficios, valoración que “descuenta” un escenario tremendamente pesimista. Según nuestros cálculos el crudo tendría que permanecer en unos $45 por barril a muy largo plazo para justificar los precios actuales de la acción, y aún en ese escenario no veríamos riesgo de perder dinero. Teniendo en cuenta la durísima crisis que ha atravesado el sector y la fortísima contracción de las inversiones durante los últimos 5 años, creemos que la probabilidad de dicho escenario es verdaderamente remota. Al contrario, creemos que el mercado atribuye una probabilidad cercana a cero a que se produzca un déficit de crudo a medio plazo, escenario que a nosotros nos parece que no es en absoluto descartable.

Consol Energy (6,56% en Azvalor Internacional*)

Las acciones de Consol han caído un 44% en lo que llevamos de año y están en mínimos. El motivo principal (existen otros, todos hasta cierto punto interrelacionados, que vamos a obviar para simplificar la explicación) es el precio del gas en EEUU, que de nuevo ha caído acercándose a los deprimidísimos mínimos de 2016. Sin embargo, estos precios son insostenibles a largo plazo (como demuestra que en 2016 apenas duraron unas semanas), puesto que el 100% de los productores perdería dinero. Al mismo tiempo, los productores americanos de gas están sufriendo un castigo bursátil tan duro o superior al de Consol. Es decir, el mercado parece estar cotizando al mismo tiempo unos precios del gas tan malos para el carbón que pondría en riesgo la mayor parte de las minas del país (no olvidemos que Consol es la más eficiente y que el carbón es todavía hoy un 30% del mix) y que las productoras de gas deberían recortar una gran parte de la producción. Ambas cosas nos parecen incompatibles.

Consol es la mejor minera de carbón térmico de EEUU, la más eficiente y con abundantes reservas, un gran balance y un fantástico equipo directivo. A pesar de ello cotiza a 3x beneficios normalizados y ¡2x beneficios de 2019! Acaba de publicar unos sólidos resultados, en los que ha anunciado que va a aumentar la recompra de acciones, lo que nos parece que generará un gran valor para los accionistas.

(*Datos a cierre de trimestre)

Como decíamos al principio, nuestras carteras no se han comportado bien en lo que llevamos de año, y en el caso de la internacional, esto es así a pesar de la fuerte subida de las mineras de oro, con caídas muy pronunciadas en el resto. Y, sin embargo, los fundamentales de nuestras compañías van a mejor. De hecho, hemos aprovechado la desproporcionada caída en algunas de nuestras inversiones para comprar más, incrementando el valor estimado de nuestra cartera internacional en un +4%, que calculamos cotiza a un FCF yield del 14%. Nuestro valor estimado de la cartera ibérica ha permanecido estable y también ofrece un gran potencial cotizando a un FCF yield del 11%.

En efecto, muchas de nuestras compañías cotizan a valoraciones que, tras más de 20 años de experiencia, antes solo hemos visto una o dos veces (año 2000 y 2009), y percibimos una clara desconexión con la evolución de sus fundamentales. Por ello, estamos convencidos de que estamos frente a una oportunidad de inversión histórica.

Novedades en Azvalor

Equipo

Damos la bienvenida a Filipe Rosa, que se incorporó como Analista Senior el pasado 8 de julio. Filipe, a quien conocemos desde hace unos 15 años, acumula más de 20 años de experiencia como director de análisis, analista y gestor de fondos en entidades como Banco Espirito Santo/Haitong o BBVA Asset Management. Filipe ha estado cubriendo el sector petrolero y el de distribución, particularmente, ganándose el respeto y reconocimiento de todas las compañías bajo su cobertura. Filipe, de nacionalidad portuguesa, habla además español, inglés y francés y trabajará en nuestra oficina de Madrid.

Damos la bienvenida a Arnaud de Grainville, que se incorporó al equipo de inversiones de Azvalor el pasado 22 de julio. Arnaud ha pasado los últimos 6 años en la gestora luxemburguesa Preval, donde ha sido responsable de gestionar el fondo Preval Worldwide Winners. Acumula 14 de experiencia profesional en gestión y análisis y cuenta con el reconocimiento de Citywire como “Gestor AAA” en 2018. De nacionalidad francesa, además domina el idioma español e inglés, y desarrollará su labor de análisis en nuestra oficina de Madrid.

A finales de mayo pasado Víctor Moragas dejó de formar parte del equipo de Azvalor tras dos años y medio. Le agradecemos su contribución durante su etapa con nosotros, y le deseamos suerte y éxito en el futuro.

Curso de Verano en el Escorial

El pasado mes de julio se celebró la segunda edición de los cursos de verano en El Escorial junto a la Universidad Complutense, con un gran éxito de participación (92 alumnos) y de valoración por parte de los alumnos, que mayoritariamente otorgaron una calificación de 5 sobre 5. Quiero agradecer especialmente a José Ignacio del Castillo, Javier Ruiz y a Alejandro Estebaranz que, junto con el gran elenco de ponentes del equipo de Azvalor, han contribuido decisivamente al éxito del evento. Para aquellos lectores que tengan interés en conocer más de cerca lo que hacemos, les recomiendo que se asomen a nuestro canal de YouTube donde estarán disponibles las grabaciones desde finales de este mes. ¡Estoy convencido de que lo disfrutarán!

Azvalor Managers

En las recientes conferencias que hemos mantenido con los gestores hemos podido comprobar su gran convicción y excitación por el potencial de las compañías, sobre las que no ha habido grandes cambios. Javier Sáenz de Cenzano, responsable en Azvalor del fondo, ha demostrado la misma convicción incrementando recientemente su inversión personal en el mismo. Les informo, además, que ya está disponible la versión “clon” en Luxemburgo.

Me despido de ustedes, como siempre, agradeciéndoles su confianza. Ingrediente sine qua non para lograr la gran rentabilidad que esperamos de nuestras carteras a largo plazo. Estamos absolutamente convencidos de que representan una oportunidad de inversión histórica y, una vez más, la demostramos con skin in the game, incrementando nuestra propia inversión en los fondos.

Atentamente,

Fernando Bernad

Socio fundador y Codirector de Inversiones de Azvalor Asset Management

___________________________________________________________________