Carta trimestral correspondiente al cierre de 2018

Estimado inversor,

Me dirijo a ustedes por segunda vez en estas misivas trimestrales. Como solemos hacer en el último trimestre del año, más adelante en esta carta también participan los socios fundadores, Álvaro Guzmán de Lázaro, Sergio Fernández-Pacheco y Beltrán Parages.

La razón última de escribir una carta a nuestros inversores es ilustrar los resultados obtenidos. En nuestro mundo ideal, esta carta sería cada cinco años, pues es el horizonte mínimo al que nosotros invertimos. Entendemos, sin embargo, que nuestros coinversores deben tener la información necesaria para juzgar nuestro trabajo. Con ese espíritu abordamos estas misivas trimestrales.

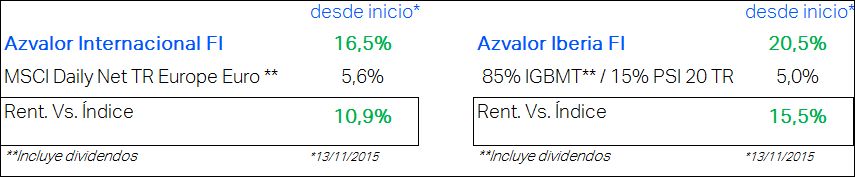

A continuación, presentamos los resultados obtenidos por nuestros principales fondos en el año 2018. La rentabilidad individual de cada inversor depende del valor liquidativo al que suscribió:

Si nos remontamos algo más de 3 años, desde su lanzamiento en noviembre de 2015, la rentabilidad de nuestros fondos es positiva y ha batido a sus índices de referencia, como refleja la siguiente tabla:

A final del año 2018 sumamos 1.300 coinversores más, que ya alcanzan los 18.100 en total, y hemos recibido entradas por valor de 82,2 millones €, todo en términos netos. Como hemos dicho muchas veces, nuestro objetivo es la rentabilidad y NO el crecimiento y, de hecho, tenemos un compromiso de capacidad máxima en 2.500 millones € en nuestros fondos principales que NO vamos a rebasar, precisamente para privilegiar la capacidad de generar rentabilidad frente al tamaño (asuntos que están reñidos).

Pero en el contexto de caídas recientes de las bolsas y en nuestros fondos es especialmente positivo y un mérito suyo (recuerden que el inversor medio suele “huir” en estos casos) que hayamos recibido entradas netas. Les recuerdo que la “fórmula” del éxito en el camino para lograr una gran rentabilidad tiene dos factores: 1) que el gestor acierte en elegir las inversiones: este es todo nuestro empeño y estamos convencidos de ello, y 2) que los coinversores estén alineados, no obligando al gestor a vender lo que, al contrario, quiere comprar, precisamente en el peor momento.

Adelanto del capítulo que solemos dedicar a novedades una de ellas que me parece especialmente pertinente. Desde el 4 de diciembre de 2018 ofrecemos la posibilidad de dar orden de suscripción periódica. En Azvalor siempre hemos recomendado la inversión en renta variable a largo plazo, y en la anterior carta recordábamos que históricamente ha generado mejor rentabilidad que las alternativas. El largo plazo es requisito porque la naturaleza de la renta variable es alternar ciclos de alzas y caídas más o menos pronunciados. Pero los datos demuestran, de forma aplastante, que apenas nadie ha sido capaz de acertar de forma sistemática cuándo es el momento óptimo de invertir. Por tanto, un buen consejo es no perder el tiempo pensando en el cuándo y hacerlo automáticamente, conforme se genere dicho ahorro. De hecho, la mejor estrategia es hacerlo de forma periódica y mejor cuanto mayor y más regular sea la frecuencia. Así, al beneficio inherente de invertir en bolsa a largo plazo sumamos la diversificación temporal en cuanto al momento.

Veamos un ejemplo extremo: supongamos que tenemos la mala suerte de decidir invertir en bolsa en el peor momento registrado de los últimos 100 años, en el Dow Jones en octubre de 1929, tras lo cual se produjo la mayor caída registrada en la bolsa americana, un 90% hasta el mínimo alcanzado en julio de 1932. Si esa hubiera sido nuestra única inversión, ¡habríamos tenido que esperar más de 30 años para recuperar el valor de nuestra inversión en términos nominales! Vaya mala suerte…. Supongamos ahora, sin embargo, que comenzamos a invertir una cantidad en ese mismo inoportuno momento, pero ahora hacemos una inversión periódica, mensualmente, de la misma cantidad durante los siguientes 34 meses hasta el mínimo de julio de 1932. Pues bien, en este segundo escenario el inversor ya habría ganado dinero en términos reales en 1936, y al cabo de los 30 años, ¡habría obtenido una rentabilidad real anualizada del 13%! Tal es el efecto positivo de la diversificación temporal a los precios que se dieron en un caso real, nada más y nada menos que en pleno “crash” del 29.

Cartera Internacional

Estamos convencidos de que nuestra cartera internacional es una gran oportunidad de inversión. La cartera es una colección de compañías que en su mayoría cuentan con buenos activos, sólidos balances y donde existe una cultura de skin in the game, bien porque están capitaneadas o vigiladas por un dueño o bien porque existe un sistema de incentivos sano. Pero lo anterior son sólo “filtros” de partida que añaden seguridad a lo principal, que es su INFRAVALORACIÓN. En su mayoría las hemos comprado tras sufrir fuertes caídas en bolsa, y nuestro análisis indica que se deben a causas coyunturales, no estructurales.

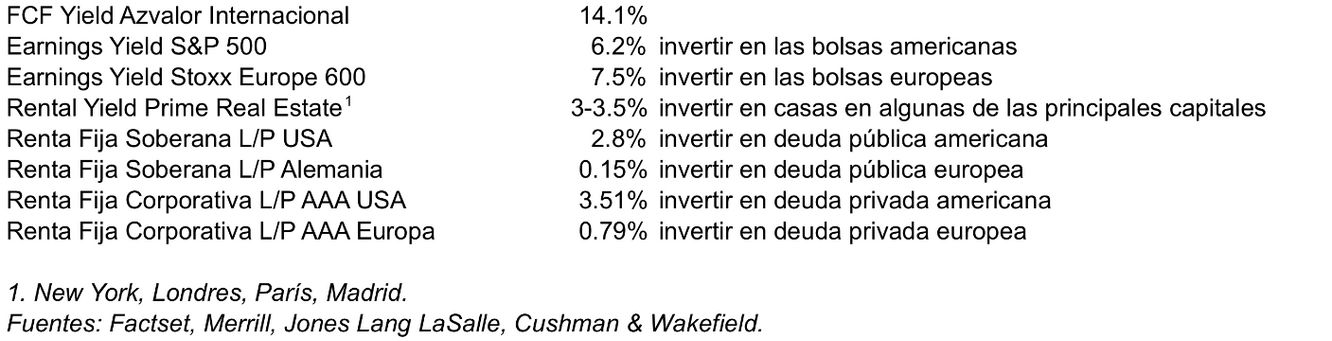

Ya hemos explicado muchas veces que el ejercicio de valoración de una compañía es minucioso, complejo y largo, y va mucho más allá que calcular un número. Pero para dar una idea del extraordinario precio al que estamos invertidos, lo podríamos resumir diciendo que cotiza a un FCF yield medio ponderado, teniendo en cuenta la deuda neta, del 14,1% normalizado. Por poner un símil, esto sería la rentabilidad anual que genera “el alquiler, descontados todos los gastos, sobre el valor de la casa incluyendo la hipoteca”.

Otra forma de ilustrar esto (de nuevo muy resumidamente) es dar algunos ejemplos desde otro punto de vista:

- Nuestra inversión en Consol Energy, la mejor minera de carbón de EEUU, está cotizando a 1/4 del valor de reposición neto de sus activos. En un contexto en que la oferta de carbón en EEUU ha caído desde los 1.200 millones de toneladas a menos de 800 millones en los últimos 10 años, Consol ha crecido en producción, lo que refleja su privilegiada posición competitiva.

- En nuestras inversiones en transporte marítimo estamos comprando barcos tanqueros a un descuento de hasta el 40% respecto de sus valores históricos, mientras tanto durante el 2018 se ha achatarrado casi un 5% de la flota mundial, lo que supone la cifra más alta desde 2003, que está corrigiendo el exceso de oferta que ha lastrado al sector en los últimos años.

- Estamos comprando las plataformas petrolíferas a un tercio de su valor de reposición.

- Hyundai, una de las principales automovilísticas mundiales y especialmente bien posicionada en los principales mercados emergentes, cotiza “gratis” si tenemos en cuenta la caja neta en balance y una estimación conservadora de otros activos no afectos al negocio.

- La compañía italiana de gases industriales y para el sector de salud SOL SpA cotiza a múltiplos que son poco más de la mitad del que se han pagado históricamente en varias decenas de transacciones registradas en el mercado privado sobre compañías comparables. En SOL estamos “en manos” de la familia Fumagali, que tiene una extraordinaria trayectoria de creación de valor, creciendo el BPA ajustado en un 8,1% anual durante los últimos 20 años y generando un ROCE ajustado medio del 15%.

En global, estimamos que la cartera vale un 117% más (sobre el valor liquidativo de 29 de enero, de 116,49€ por participación).

Como saben, no somos amigos de “gastar tinta” en enfatizar cifras de rentabilidad a corto plazo: ni extraemos demasiado de las negativas de la segunda mitad del 2018 ni de las positivas del comienzo del 2019. Pero sí cabe señalar que el ritmo de noticias positivas que afectan a las compañías de nuestra cartera se está acelerando recientemente. Algunos ejemplos son la OPA que hemos recibido por Ophir (con prima del 65% sobre su cotización previa); el Presidente del Consejo y uno de los principales accionistas de Hudson’s Bay (bien se puede decir que es quien mejor conoce la compañía) ha incrementado su participación comprando una gran cantidad a un inversor financiero a un precio un 30% por encima de la última cotización; o que Serco ha publicado importantes adjudicaciones y renovaciones de contratos que supondrán una clara mejora de resultados y que ha motivado un incremento del 33% en el precio de la acción desde mediados de diciembre, “arrasando” a sus competidores que están sufriendo en resultados y en bolsa.

El contexto general

En Azvalor nos dedicamos exclusivamente al análisis compañía a compañía y de sus mercados (análisis bottom up) y esto es lo que nos da la convicción y confianza en la cartera. No está de más echar un vistazo a lo que “nos rodea” y comparar con las alternativas más comunes que por defecto están al alcance del inversor medio. La siguiente tabla es una comparación sencilla (sólo indicativa) de la relación precio y rentabilidad (implícita o explícita) de diferentes “clases” de activos:

Además de que creemos que la cartera ofrece una mejor relación valor y precio que las alternativas que hemos incluido en la tabla, pensamos que también nos PROTEGERÍA mejor frente a algunos potenciales RIESGOS, como la inflación (dado que son activos reales) o la disrupción (al menos frente al fenómeno online que está afectando a tantas industrias y modelos de negocio tradicionales). Y esta protección la logramos sin tener que “pagar una prima” por ello.

El contexto de las Materias Primas

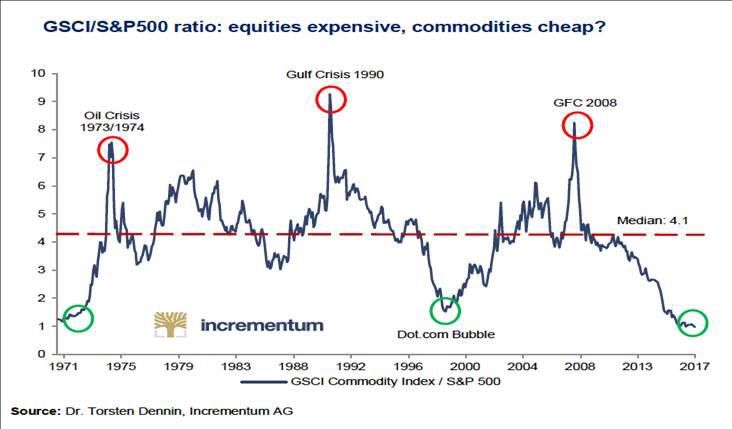

Se da actualmente la circunstancia de que una parte mayoritaria de la cartera internacional está invertida en compañías relacionadas con algunas materias primas. También desde un punto “a vista de pájaro”, cabe añadir una referencia a las condiciones previas que históricamente (4 veces en los últimos 100 años) han marcado el inicio de un ciclo alcista en bolsa del sector de materias primas.

- Infravaloración de las compañías de materias primas respecto de otros activos.

Este punto se aprecia bien en un gráfico que ya hemos aportado en cartas anteriores

- Un fuerte ciclo bajista anterior en el precio de las materias primas.

Los precios llevan caídas acumuladas de entre el 35% y el 85% en los últimos 5-10 años, en función de la materia prima concreta.

- Un largo período de excesivo crecimiento de los agregados monetarios.

Los principales bancos mundiales se han embarcado en un programa de crecimiento de la masa monetaria sin precedentes por su tamaño (Quantitative Easing).

- Un período de especulación financiera.

En nuestra opinión el “ambiente” especulativo se puede, al menos, entrever en algunos ejemplos como las criptomonedas, el espectacular incremento en precio de algunas acciones con difícil sustento fundamental como Tesla o algunas compañías dedicadas a la marihuana/cannabis, o en el hecho de que la inversión en bolsa con dinero prestado (deuda) ha superado todos los récords y con creces el anterior máximo marcado en 2007.

Vaya por delante que en Azvalor solemos ser escépticos de los análisis de corte top-down y de tratar de encajar las condiciones presentes a supuestos arquetipos de circunstancias históricas en base a 3 o 4 variables aisladas. Los mercados son un sistema complejo y el comportamiento de sus partes agregadas es SIEMPRE muy difícil de proyectar. Pero no cabe duda de que el análisis también tiene mérito desde el punto de vista fundamental y añade un confort adicional de que estamos en activos correctos.

CAMECO: ¿Narrativas?

Unos de los objetivos que nos hemos querido fijar en estas cartas trimestrales es dar a conocer un poco mejor lo que hacemos. En anteriores ocasiones hemos explicado que la labor del inversor value NO es fácil y que, con frecuencia, requiere invertir contracorriente en activos “incómodos” o impopulares. Nuestra labor consiste en un análisis riguroso y objetivo de los datos que, a veces, nos conducen a desarbolar NARRATIVAS FALSAS fuertemente instaladas en la opinión dominante. La tendencia a abrazar narrativas falaces es una poderosa trampa de comportamiento, de corte cognitivo, que se da con más o menos frecuencia. Aunque existen muchos, para ilustrar el poder de esta trampa de comportamiento piénsese en el experimento de Tversky y Kahneman (1983) sobre “la cajera Linda”: A un grupo de universitarios se les presentó a Linda con la siguiente descripción; 31 años, extrovertida, brillante, licenciada en Filosofía y comprometida con causas de discriminación social. Y se les preguntó lo siguiente; ¿Cuál de los siguientes enunciados es más probable? 1. Linda trabaja en la caja de una oficina bancaria, o 2. Linda trabaja en la caja de una oficina bancaria y ha participado en manifestaciones feministas. Pues bien, una clara mayoría de los participantes en el experimento contestaron que el enunciado 2 era más probable que el 1, lo que es un evidente error cognitivo (es muy sencillo entender que la probabilidad de que dos hechos ocurran al mismo tiempo es siempre igual o menor que la de que suceda uno solo) causado por el seductor poder de una “bonita historia”. Es decir, tendemos a elaborar rápidamente una representación mental de la realidad tomando atajos en nuestros prejuicios y heurísticas en detrimento del análisis objetivo y sesudo de los datos, proceso más exigente y lento.

El legendario inversor James Montier lo explicaba muy bien: “Enfrentado a una incertidumbre crónica, el inversor adoptará cualquier explicación vagamente plausible y se aferrará a ella. Se ignora la información de base en favor de la historia anecdótica”. Aunque de manera superficial, veamos un ejemplo:

La energía nuclear tiene mala fama en occidente y, por ende, la demanda de uranio tiene los días contados. No es que vaya a desaparecer mañana, pero es un mercado en declive y una trampa de valor. Las anécdotas y titulares en este sentido son muy numerosos; Alemania va a cerrar todas sus centrales nucleares. Francia quiere reducir su dependencia de esta fuente de energía. Los escasos proyectos recientes en Occidente han sido un fiasco económico. Tras Fukushima, Japón nunca volverá a poner en marcha toda su flota de centrales nucleares. Existe un enorme exceso de inventarios de uranio. La energía nuclear conlleva enormes problemas de gestión de residuos y de seguridad. Las energías renovables y la inexorable mejora en la tecnología de almacenamiento de energía en baterías harán redundante la energía nuclear. El precio del uranio ha caído un 85% desde sus anteriores máximos por muy buenas razones…

Sin querer desvirtuar enteramente todos los argumentos esgrimidos, sin embargo, en el análisis de los datos se puede comprobar que; la capacidad de energía nuclear y la demanda de uranio está creciendo en el mundo, la construcción de centrales nucleares supera los cierres previstos, y son muchas más si sumamos las centrales en proyecto, 16 países tienen centrales nucleares en construcción y otros 18 en proyecto, muchos de los cuales se estrenan en dicha fuente de energía. China, que sufre un gran problema medioambiental, obtiene menos del 4% de su mix de generación de la nuclear y tiene objetivos de llegar al 10-15%. Japón está reiniciando varias centrales y tiene objetivo de hacerlo en la mitad. La energía nuclear ofrece una fuente de energía baseload (no intermitente y de escasos costes variables) limpia, abundante, y con mejor trayectoria de seguridad que ninguna otra, y es casi imprescindible en el contexto de los objetivos de electrificación del parque de vehículos en cualquier escenario realista a largo plazo. El precio del uranio está provocando cierres de minas de uranio y déficits y, por tanto, no es sostenible en un escenario de crecimiento de demanda. La mayor parte de los inventarios de uranio son no comerciales y están fuera de la oferta disponible, etc.

Por supuesto, no somos los únicos que vemos así el mercado del uranio, pero el hecho incontrovertible, y esto es lo más importante, es que el precio del uranio y las acciones de Cameco han sufrido grandes caídas, un comportamiento totalmente dispar al de las bolsas. Si además sumamos que en Azvalor estamos dispuestos a esperar a largo plazo a que el mercado del uranio refleje los fundamentales y a tolerar la volatilidad que pueda sufrir, estamos entre una minúscula minoría. Y si nos hemos equivocado en los fundamentales, se añade la seguridad de que nuestra principal inversión en el sector, la minera canadiense Cameco, es un productor de bajo coste y cuenta con un balance sólido y un gran equipo directivo. Nos “cuesta” mucho, pues, concebir un escenario en que podamos sufrir una pérdida permanente, y nuestros escenarios más pesimistas creemos que “sólo” se traducirían en una rentabilidad mediocre, como mal mayor (cumpliría con una máxima que tratamos de aplicar y que se podría resumir en el giro “cara gano, cruz no pierdo”). De momento, el precio del uranio en 2018 ya ha comenzado a recuperarse de los mínimos, y las acciones de Cameco han subido un 24%. Aun así, ambos precios continúan muy lejos de sus anteriores máximos.

Cartera Ibérica

En 2018 nuestra cartera ibérica se ha comportado algo peor que su benchmark (un combinado del índice general de la bolsa de Madrid y del principal índice de Portugal) y parecido al Ibex-35. No obstante, la rentabilidad acumulada desde su lanzamiento, como decíamos al principio de la carta, sigue siendo claramente superior.

A pesar del comportamiento reciente, estamos convencidos del gran potencial de la cartera. Como indicación del atractivo precio al que estamos invertidos señalaría que la cartera cotiza a un FCF yield ponderado normalizado, incluyendo la deuda, del 10,1%. Como hemos hecho para la cartera internacional, vamos a referirnos someramente a algunos ejemplos que lo ilustren:

- La petrolera Galp cotiza a 6x el FCF estimado en 2020 con un precio del crudo de $65/bbl. Además de ser la principal compañía de refino, marketing y gas en Portugal, su principal activo es el dominio minero que posee en la cuenca pre-salina de Brasil, una zona privilegiada y donde han puesto “sus ojos” casi todas las grandes petroleras por su gran atractivo, producción de bajo coste y potencial de crecimiento. El múltiplo de 6x no refleja todo el valor en Brasil ni su participación en uno de los mayores descubrimientos de gas a nivel mundial en los últimos años en Mozambique, que comenzará a producir en 2022.

- NOS es la principal “teleco” de Portugal (junto con Altice) y cotiza a menos de 10x FCF. Cuenta con una infraestructura de fija y móvil de última generación y una estructura de costes mejor que la habitual en antiguos monopolios en Europa. En un mercado de telecomunicaciones, el portugués, que nos parece particularmente atractivo. Nuestra inversión en el holding Sonaecom (cuyos principales activos son una participación en NOS y caja) está todavía más barata, y supone invertir indirectamente en NOS a menos de 5x FCF.

- Elecnor, compañía familiar que cumple más de 60 años de historia, cuenta con activos eólicos en Brasil, España y Canadá, redes de transmisión eléctrica en Brasil y otros activos de energía que en conjunto cubren prácticamente todo el valor de mercado y la deuda. Nos están “regalando”, por tanto, su negocio más tradicional de ingeniería, que cuenta con una de las mejores trayectorias de rentabilidad y con una gestión que se ha demostrado brillante, especialmente en cuanto a su prudencia, en relación a sus competidores.

En global, estimamos que la cartera vale un 92% más (sobre el valor liquidativo de 29 de enero, de 120,48€ por participación).

Novedades en Azvalor

Azvalor Managers

Durante los últimos compases del año 2018 lanzamos el nuevo fondo Azvalor Managers. La razón última de lanzar el fondo es la nítida y constante comprobación de nuestras propias limitaciones. No llegamos a todas las geografías, ni entendemos todos los sectores, ni gobernamos todas las capacidades. A lo largo de nuestra trayectoria hemos conocido algunos gestores extraordinarios que han logrado rentabilidades sobresalientes y con quien, si bien compartimos el método en su común denominador (comprar barato), lo hacen “de otra forma”. Pensamos que es una buena idea invertir una parte (menor) de nuestros ahorros fuera de nuestros propios fondos en gestores así.

Javier Saénz de Cenzano, la persona que está al frente del fondo y a quien conocemos desde hace muchos años, cuenta con una excelente trayectoria en el análisis de gestores, a lo que ha dedicado toda su vida profesional. Se formó durante años aprendiendo de los mejores, como Don Phillips, quien probablemente fue el primer analista profesional de gestores, y pasó los últimos 10 como líder en España del equipo de análisis de la firma (Morningstar) de mayor reputación en esta actividad a nivel global. Javier ha puesto toda su ilusión, y en gran medida ha apostado su futuro profesional, al éxito del fondo. Todo lo anterior es un buen punto de partida, pero a lo que verdaderamente creemos que debe prestar atención y que marcará la diferencia, es el exhaustivo due diligence que despliega en el análisis de gestores, al que Álvaro y yo contribuimos en la “última milla”, analizando su proceso de inversión. Este exigente proceso termina siendo tremendamente selectivo, pues se ha escogido un pequeño puñado de gestores entre los muchísimos escrutados.

Encontrarán en nuestra web mucha más información y les animo a que la consulten. Pero permítanme recalcar solo algunos aspectos importantes: no es un fondo de fondos, por lo que los inversores no soportarán dos “capas” de comisiones, como les sucede a éstos, y es traspasable con exención fiscal como cualquier otro fondo autorizado por la CNMV. Creemos que los 4 gestores en que, de momento, está delegada la gestión son verdaderamente excepcionales y, como no podía ser de otra forma (si no, no lo recomendaríamos), Javier, Álvaro, otros miembros del equipo de Azvalor y yo mismo somos inversores significativos del fondo (alrededor del 25%).

Value Invest New York

En diciembre fuimos invitados a presentar en el Value Invest New York, evento de gran prestigio al que acuden inversores de la talla de Howard Marks o David Iben, y donde tuvimos la oportunidad de presentar Compañía de Minas Buenaventura como idea de inversión. El feedback que recibimos fue muy bueno.

Value Investor Insight

El 30 de septiembre el Value Investor Insight publicó una extensa entrevista donde Álvaro y yo respondimos a preguntas sobre nuestra filosofía de inversión y sobre 4 de nuestras inversiones (Buenaventura, Consol Energy, Serco y SOL SpA). La publicación está dirigida a profesionales, fundamentalmente gestores value. De nuevo, nos parece un buen cauce para divulgar algunas de nuestras ideas en las que ya tenemos la cantidad que queremos y que, en principio, no vamos a incrementar.

Conferencia Anual de Inversores de Azvalor

Los próximos 28 de febrero en Barcelona y 4 de marzo en Madrid, celebraremos la 4ª edición de nuestra Conferencia Anual de Inversores.

En breve les convocaremos para que aquellos que quieran asistir presencialmente puedan hacerlo (también se podrá seguir online). Creemos que es una buena ocasión para escuchar un repaso de las carteras y para responder, en la medida de lo posible, a todas las preguntas y comentarios que nos quieran plantear.

Davalor

Es una gran alegría para nosotros dar la noticia de que la iniciativa solidaria Davalor que hemos apadrinado desde la compañía ha recaudado un total de 1.070.084€. Agradecemos profundamente a todos aquellos que hayan decidido ayudar. Ya se han puesto en marcha proyectos por valor total de 572.615€ y hay un gran número de proyectos adjudicados que agotarán el total de la ayuda obtenida. Los proyectos están distribuidos por un gran número de países africanos, incluyendo entre otros Uganda, Tanzania, Camerún, Sudán, Malawi, Congo, Sierra Leona, etc., e incluye escuelas, centros sanitarios, maternidades, y proyectos que ayudan a asegurar recursos de agua y energía.

Sergio Fernández-Pacheco

Al igual que ocurrió en 2017, este pasado año ha sido intenso en adaptaciones normativas y regulatorias destacando la entrada en vigor en mayo del Reglamento General de Protección de Datos que ha obligado a reforzar procedimientos y sistemas para garantizar el cumplimiento de los nuevos requerimientos legales.

Nos gustaría destacar la modificación que realizamos en los folletos de todos nuestros fondos a principios de año para permitir a los menores de 23 años invertir con un importe mínimo de 500 euros frente a los 5.000 euros anteriores. Un cambio que va en línea con nuestro objetivo de fomentar el ahorro a largo plazo.

La posibilidad de realizar aportaciones periódicas en fondos de inversión, funcionalidad operativa recientemente implantada, refuerza también dicho objetivo. Aquellos coinversores que deseen acogerse a esta modalidad únicamente tendrán que firmar la orden correspondiente con Azvalor indicando el fondo, la periodicidad y el importe de su inversión. Adicionalmente deberán ordenar en su entidad bancaria una transferencia periódica hacia la cuenta del fondo elegido, por el mismo importe y periodicidad que se hayan indicado en la orden firmada con Azvalor. Se trata de un sencillo trámite que sólo exige firma en el momento inicial, activando a partir de entonces de forma automática la inversión elegida por el partícipe. Con esta nueva funcionalidad, al realizar las suscripciones de forma recurrente, además de la facilidad operativa derivada de la automatización de la inversión, se consiguen suavizar los vaivenes del mercado, optimizando de esta forma las inversiones a largo plazo.

Cerramos el ejercicio 2018 con 16.000 operaciones procesadas y tan solo 3 incidencias que han supuesto algún tipo de reclamación ante el Servicio de Atención al Cliente (menos de un 0,02% de las operaciones tramitadas). Seguiremos trabajando durante este ejercicio con el objetivo de seguir robusteciendo los procesos y los controles de calidad de nuestra plataforma operativa.

Beltrán Parages

En el área de negocio, lo más destacable del año 2018 ha vuelto a ser el respaldo de nuestros coinversores. En un año complicado, con dos partes muy diferenciadas en cuanto a la evolución del valor liquidativo (a finales del primer semestre nuestro principal fondo, el Azvalor Internacional, acumulaba una rentabilidad positiva superior al 8%) se ha vuelto a poner de manifiesto que la inmensa mayoría de nuestros coinversores respaldan nuestra gestión en los momentos de mayor tensión de los mercados, cuando mejores oportunidades hay.

Este hecho ha vuelto a quedar claro no sólo por los datos de nuevos coinversores y aportaciones netas de capital en el total del año sino sobre todo por el hecho de haber recibido el mayor número de nuevos inversores y de nuevas aportaciones precisamente en el considerado “peor” momento del año (agosto y diciembre) para el inversor en general, cuando los mercados caían con más fuerza. Para nosotros situaciones como estas suponen una clara oportunidad para invertir con mayores descuentos y por tanto con mayor rentabilidad esperada. Pero tan importante o más es que así lo vean nuestros coinversores, como así ha sido. Sin la confianza de Uds. en los momentos más interesantes, pero también más delicados, no podríamos garantizar obtener las rentabilidades esperadas, muy por encima de los índices o de otros gestores sujetos al “vaivén” del dinero.

Que nuestros coinversores, como también hacemos los socios y empleados de Azvalor con nuestros ahorros, mantengan o incrementen sus inversiones en nuestros fondos en los momentos en los que el mercado cae, y cuando esa caída no está justificada por la situación de los negocios / empresas donde invertimos, es esencial para permitir llevar a cabo nuestras inversiones, no obligándonos a vender cuando generalmente queremos comprar y queremos sacar provecho de las mejores oportunidades. Las suscripciones periódicas de las que también hemos hablado antes contribuyen, y mucho, a potenciar estas situaciones de oportunidad. Por ello les animamos a que se planteen ese sistema de inversión, ya disponible en Azvalor.

Álvaro Guzmán de Lázaro

Para terminar, propongo repasar los principios que nos servirán de guía para el año próximo. Seguiremos buscando la Excelencia en el análisis, las relaciones con los inversores y la regulación. Esto supone un extra de presión para todos, y especialmente para los gestores y analistas. Una presión que entendemos intrínseca al negocio, pues tan solo el 6-8% de los gestores logra batir a los índices a largo plazo. Junto a esta búsqueda exigente de la excelencia abrazaremos nuestro segundo principio: la Necesidad de Humildad. Sólo ella nos puede alejar de algunos errores y sólo con ella podremos detectar rápidamente una inversión errónea. Nuestra tercera guía será avanzar aún más en la coordinación y motivación de este gran Equipo de 40 personas que, entre Madrid y Londres, formamos Azvalor. Un equipo que, en su conjunto, es el titular de la mayor inversión en nuestros fondos, con más del doble de efectivo que el siguiente mayor partícipe. Nosotros queremos seguir "comiendo primero" la comida que le servimos en el plato al cliente. En esto consiste nuestro cuarto principio: en "jugarnos la piel " junto a usted, Skin in the Game.

Con esto nos despedimos. El equipo de Relación con Inversores estará encantado de resolver cualquier cuestión que necesiten.

Muchas gracias.