Bonos municipales de infraestructura de EE. UU.: renta y seguridad

1. ¿Qué son los bonos municipales de infraestructura de EE. UU. y qué oportunidades ofrecen?

● Los bonos municipales de infraestructura son el principal mercado de financiación para la construcción de infraestructuras públicas en los Estados Unidos.

● Básicamente, estos títulos brindan acceso a inversiones líquidas en infraestructura con rentabilidades y riesgos similares a los de la renta fija.

● Los estados individuales del país tienen grandes economías por sí solos, y su PIB es comparable al de naciones soberanas. Por ejemplo, el PIB de California es equivalente al de Francia1.

● Establecido en 1812, este mercado ha sobrevivido y prosperado bajo numerosos entornos políticos y económicos.

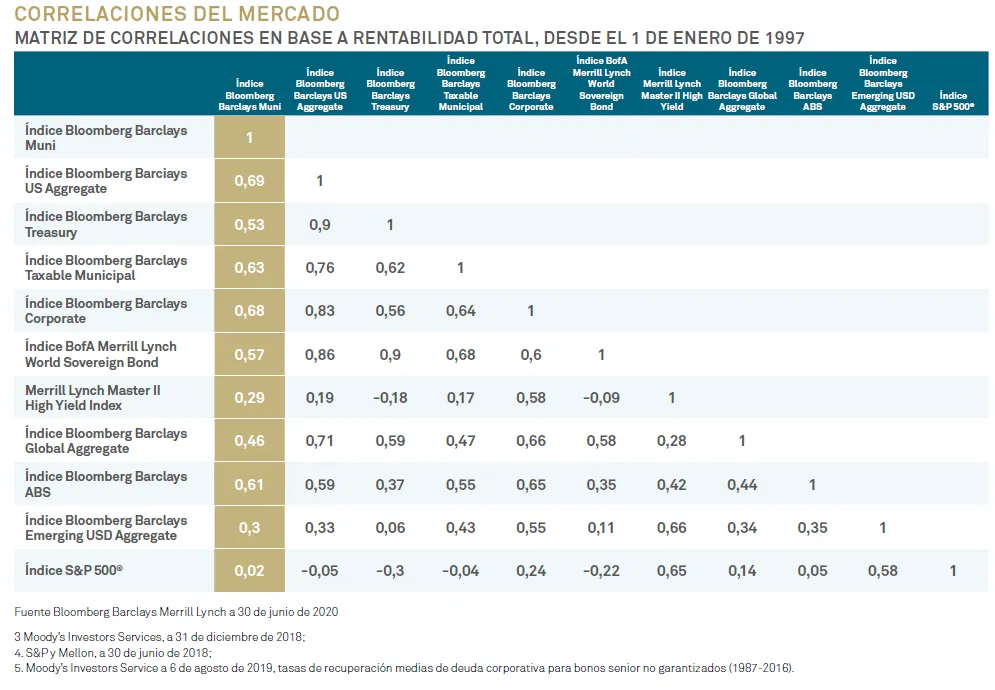

● El valor relativo de los bonos municipales frente a los treasuries y los bonos corporativos estadounidenses sigue siendo atractivo, sobre todo si consideramos su historial de poquísimos incumplimientos, sus ventajas de diversificación frente a otras clases de activo y la exposición que brinda a todo el país.

1 Fuente: Oficina de Análisis Económico (BEA) de los Estados Unidos y Fondo Monetario Internacional (FMI), a 31 de diciembre de 2015.

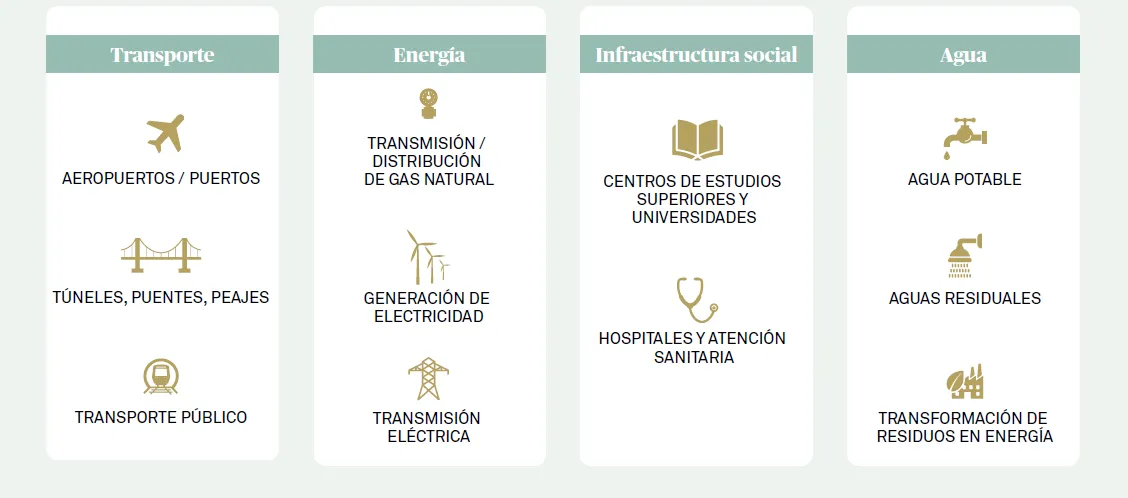

2. ¿Qué suele financiarse con deuda municipal de infraestructura estadounidense?

Normalmente emitidos por estados, ciudades, condados y sus autoridades municipales locales, existen dos tipos principales

de bonos municipales:

● Bonos de obligación general, no garantizados por activos específicos, con lo que su amortización depende de la “plena fe y crédito” y del poder tributario de su emisor.

● Bonos de ingresos, respaldados por flujos de ingresos procedentes de proyectos sostenibles específicos, como generación de electricidad, sistemas de tratamiento de aguas, etc.

3. ¿Qué hay de la renta y la seguridad?

En un mundo sediento de renta, los bonos municipales representan una de las mejores oportunidades disponibles, e incluso una inversión potencialmente superior si tenemos en cuenta el riesgo relativamente bajo que conllevan.

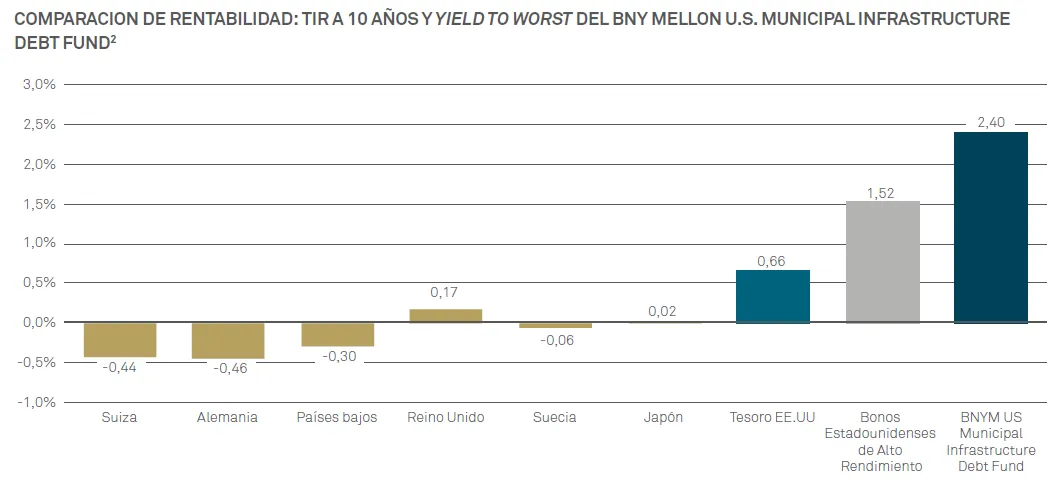

Desde una perspectiva de rentabilidad al vencimiento, tal como puede verse en el gráfico, el BNY Municipal Infrastructure Fund ofrece una TIR más alta que la de bonos corporativos de calificación similar, y considerablemente superior a la de la deuda pública estadounidense.

2 Calificación AA1/AA+/AAA (DBRS). Fuente: Bloomberg, Mellon, a 30 de junio de 2020. Emisores soberanos elegidos en base a una calidad crediticia comparable.

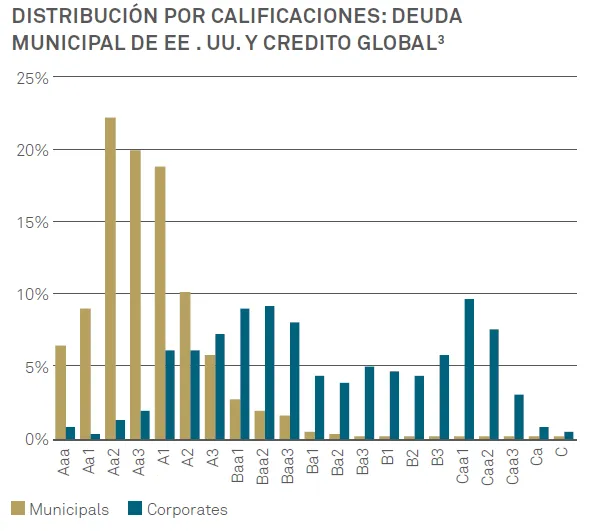

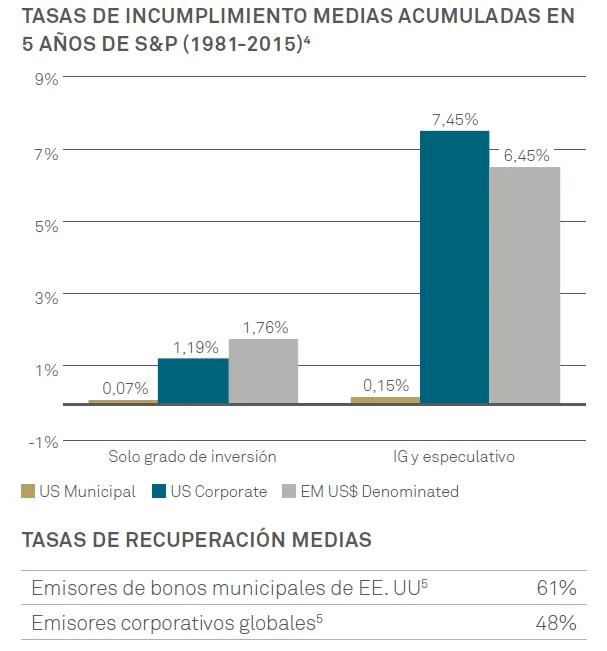

Tornando la mirada a la seguridad, no obstante, la conversación se torna más interesante todavía: sencillamente, la deuda municipal tiene un historial de menores incumplimientos que la corporativa. De hecho, en base a datos históricos, la probabilidad de que los bonos municipales BBB incumplan es una décima parte de la del crédito.

Mayores calificaciones y menores tasas de incumplimiento que el crédito estadounidense , con tasas de recuperación significativamente superiores a la media de los emisores corporativos.

¿A qué se debe esto?

Las autoridades municipales no actúan con ánimo de lucro como las empresas, y suelen ser monopolios naturales. Se trata de actores responsables que han demostrado atender al servicio de su deuda de forma correcta y oportuna.

El mercado municipal también ofrece una gran diversificación respecto a los activos de riesgo, al tener una correlación negativa con la renta variable. Los bonos corporativos están correlacionados positivamente con las acciones.

Además de una TIR más elevada, los inversores pueden obtener una mayor calidad crediticia, una menor correlación con otros activos de riesgo y exposición a una forma líquida de inversión en infraestructura.

Esto suena demasiado bien como para ser cierto.

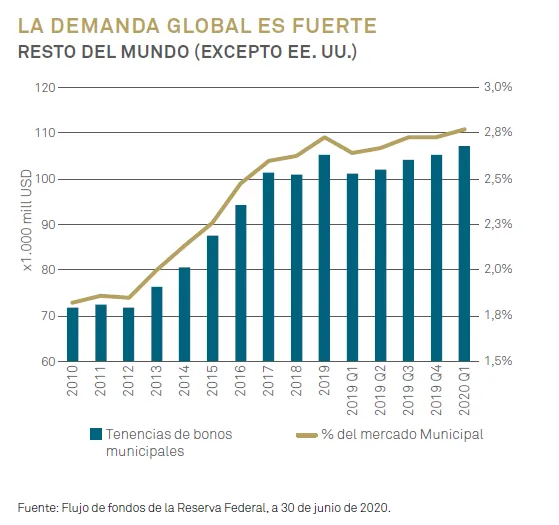

Aunque el mercado existe desde 1812, no ha sido hasta hace relativamente poco que los inversores internacionales han comenzado a aprender sobre esta clase de activo. Los inversores no necesitaban la renta que ofrecen estos bonos, al contar con abundantes alternativas. Y al considerarse como un mercado “nicho” en el que operaban principalmente inversores minoristas estadounidenses, los inversores extranjeros no se molestaron en explorarlo.

En el pasado, todos los bonos municipales tenían un tratamiento tributario favorable para los contribuyentes estadounidenses, que reducía su renta: ahora, sin embargo, existen títulos disponibles para los inversores extranjeros estructurados para quienes no necesitan tal tratamiento fiscal.

Riesgos

El valor de las inversiones puede caer y los inversores podrían no recuperar la suma invertida. La renta generada por las

inversiones puede variar y no está garantizada.

Riesgo de rentabilidad/objetivo: no se garantiza de modo alguno que el Fondo vaya a lograr sus objetivos.

Riesgo de concentración geográfica: cuando el Fondo invierte de forma significativa en un mercado individual, este podría tener un impacto significativo en su valor.

Riesgo de derivados: los instrumentos derivados son muy sensibles a cambios en el valor de los activos de los que se deriva su valor. Un pequeño movimiento en el valor de un activo subyacente puede provocar un movimiento pronunciado en el valor del derivado. Esto puede exacerbar el tamaño de las pérdidas y de las ganancias, y con ello hacer que el valor de su inversión fluctúe. Al utilizar derivados, el Fondo puede perder una cantidad significativamente superior a la que ha invertido en tales instrumentos.

Riesgo de cambios en los tipos de interés e inflación: las inversiones en deuda y en instrumentos del mercado monetario están expuestas a tendencias de inflación y de tipos de interés susceptibles de afectar negativamente al valor del Fondo.

Riesgo de calificación de crédito y de valores sin calificación: los bonos con una calificación crediticia baja o sin calificación alguna conllevan un mayor riesgo de impago. Estas inversiones podrían afectar negativamente al valor del Fondo.

Riesgo de crédito: el emisor de un instrumento mantenido en cartera podría no satisfacer el pago de rentas o del capital principal al Fondo llegado su vencimiento.

Cargos al capital: el Fondo deduce sus cargos de su patrimonio. Los inversores deben ser conscientes de que esto reduce el valor de su inversión y limita el potencial de revalorización del capital en el futuro. A la hora de reembolsar su capital, cabe la posibilidad de que no reciba íntegramente la suma invertida.

Riesgo divisa de clase de acción: ciertas clases de acción podrían estar denominadas en una divisa distinta a la moneda base del Fondo. Las fluctuaciones del tipo de cambio entre la divisa de la clase de acción y la moneda base podrían afectar al valor de su inversión.

Riesgo de cobertura de clase de acción: la estrategia de cobertura se emplea para reducir el efecto de fluctuaciones del tipo de cambio entre la divisa en la que están denominadas y la moneda base del Fondo. No obstante, podría no ser completamente efectiva debido a factores como los diferenciales de tipos de interés.

Riesgo de contraparte: la insolvencia de cualquier institución que preste servicios como la custodia de activos o la actuación como contraparte en operaciones con derivados u otros acuerdos contractuales podría exponer al Fondo a pérdidas financieras.

Si desea una lista completa de los riesgos aplicables a este fondo, consulte el Folleto informativo u otra documentación de oferta.

Dirigido exclusivamente a Clientes Profesionales. El presente material es una promoción financiera y no constituye consejo o asesoramiento de inversión. Si desea una lista completa de los riesgos aplicables a este fondo, consulte el Folleto informativo u otra documentación de oferta. Recomendamos a los inversores que lean el Folleto informativo y el Documento de Datos Fundamentales para el Inversor (DFI o KIID) más recientes de cada fondo en el que deseen invertir antes de realizar suscripción alguna. Visite www.bnymellonim.com. El Folleto Informativo

y el KIID están disponibles en inglés y en un idioma oficial de las jurisdicciones en las que el Fondo está registrado para su venta al público. De no indicarse otra cosa, todos los pareceres y opiniones expresados son los del autor. Esta información no representa análisis de inversión ni es una recomendación basada en dicho análisis a efectos regulatorios. Las tenencias de las carteras pueden sufrir cambios en cualquier momento, se proporcionan únicamente a efectos informativos y no constituyen recomendaciones de inversión. BNY Mellon es la marca corporativa

de The Bank of New York Mellon Corporation y sus filiales. En España, BNY Mellon Global Funds está registrada en la CNMV bajo el nº 267. Este documento ha sido aprobado y emitido en España por BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML), una sociedad anónima (“Société Anonyme”) constituida conforme a las leyes de Luxemburgo, con número de registro B28166 y domicilio social en 2-4 Rue Eugène Ruppert L-2453 Luxemburgo, regulada por la Commission de Surveillance du Secteur Financier (Comisión de Vigilancia del Sector Financiero, CSSF). ID89463. 27 Nov. 2020 T9123 09/20.