Fortalecer la resiliencia mediante estrategias globales de high yield de corta duración

El equipo de Insight Investment1 considera que los bonos high yield pueden seguir mostrando resiliencia pese a la incertidumbre persistente, especialmente mediante una inversión activa, global y de corta duración que limita el riesgo al tiempo que preserva la rentabilidad.

Aspectos clave:

- Es probable que el entorno de inversión siga siendo incierto, con volatilidad periódica impulsada por las emisiones gubernamentales, la evolución política y los acontecimientos geopolíticos.

- La resiliencia de las carteras high yield puede reforzarse mediante una menor duración y un enfoque activo y global, lo que ayuda a reducir el riesgo mientras se mantiene la rentabilidad y el potencial de diversificación.

- Los bonos high yield siguen respaldados por una estructura de mercado resiliente, sustentada en factores técnicos sólidos, rentabilidades absolutas elevadas, bajas tasas de impago y una sólida base de inversores institucionales.

El ciclo de la incertidumbre

Hoy los inversores reconocen la incertidumbre no como una disrupción temporal, sino como una característica definitoria del panorama de inversión posterior a la pandemia. En los últimos años, los cambios en la política de los bancos centrales, las sorpresas recurrentes en inflación, los shocks geopolíticos y las correlaciones inestables entre activos han desencadenado repetidamente episodios breves de volatilidad. Sin embargo, estos episodios han seguido un patrón ampliamente consistente.

La tensión del mercado suele dar lugar a breves periodos de ampliación de diferenciales antes de que la dinámica de oferta y demanda vuelva a imponerse. Los elevados niveles de rentabilidad absoluta siguen atrayendo la demanda de los inversores, mientras que las nuevas emisiones continúan concentrándose en refinanciaciones, lo que limita el crecimiento de la oferta neta. Este desequilibrio entre demanda y oferta va estrechando gradualmente las rentabilidades a medida que se modera la volatilidad.

Las rentabilidades persistentemente elevadas han configurado el comportamiento de los inversores. El coste de oportunidad de permanecer infrainvertido o de intentar acertar con el momento de entrada ha sido significativo, lo que ha animado a los inversores a establecer asignaciones estratégicas y a añadir exposición de forma selectiva durante periodos de volatilidad. Más que una necesidad de reducir riesgo, la volatilidad sirve cada vez más como una oportunidad para incrementar gradualmente la exposición.

Salvo que se produzca una recesión seria, vemos pocas razones para que este patrón cambie en el corto plazo.

Fortalecer la resiliencia en los bonos high yield

Destacaríamos varias formas en las que una cartera puede incorporar resiliencia a sus inversiones en bonos high yield.

Reducir la duración: La estructura relativamente plana de las curvas de crédito significa que los inversores pueden capturar la mayor parte de la oportunidad en bonos high yield con una estrategia de corta duración. Este enfoque limita el riesgo de tipos de interés y de diferenciales, lo que debería ayudar a proteger a los inversores frente a desplazamientos al alza de la curva de crédito.

Profunda interacción con la dirección: Creemos que es crucial contar con un conocimiento profundo de los planes de negocio de las compañías en las que invertimos, manteniendo un contacto regular con sus equipos directivos para asegurarnos de que su plan avanza según lo previsto. Esta participación activa es fundamental en periodos de turbulencia económica, ya que garantiza que las inversiones sigan siendo resilientes en las condiciones imperantes.

Centrarse en compañías domésticas defensivas: Muchas compañías high yield operan exclusivamente en su mercado doméstico, lo que las hace menos susceptibles a mayores costes de transporte y a los riesgos arancelarios internacionales. Al concentrarnos en compañías con flujos de caja predecibles y resilientes —como los proveedores de telecomunicaciones, cuyos servicios siguen siendo esenciales incluso en las desaceleraciones— construimos carteras diseñadas para resistir la volatilidad económica.

Buscar resiliencia localizada dentro de compañías globales: La naturaleza de mediana capitalización de muchas compañías high yield implica que a menudo operan en estrecha proximidad geográfica con su base de clientes incluso cuando tienen actividad internacional. Por lo general, las compañías high yield no son gigantes internacionales con amplias cadenas globales de suministro. Creemos que esto debería ayudar a aislar a las compañías frente a mayores precios de la energía o cambios arancelarios que solo se aplican al flujo transfronterizo de bienes.

Evitar el riesgo elevado en bonos con calificación CCC: Las compañías dentro de los mercados de bonos high yield que, por lo general, necesitan crecimiento para sostener sus modelos de negocio son aquellas con mayor apalancamiento. Estas compañías se encuentran principalmente en la categoría de calificación CCC.

Ampliar el horizonte geográfico: En la búsqueda de franquicias domésticas sólidas, creemos que ahora es el momento perfecto para ampliar el radio de búsqueda. Con la experiencia adecuada, muchas de estas oportunidades pueden encontrarse en el mundo en desarrollo. Estas compañías, que emiten deuda en dólares estadounidenses, suelen dominar su mercado doméstico, pero su condición de mercados emergentes implica que coticen con una prima de rentabilidad. Los proveedores de telecomunicaciones en América Latina ejemplifican esta dinámica.

Buscar apoyo regional y a nivel país: Algunas regiones o países pueden impulsar estrategias favorables al crecimiento que generen un entorno positivo para las compañías high yield. Por ejemplo, se espera que la flexibilización del freno de deuda alemán para permitir un mayor gasto en defensa, junto con un nuevo fondo de inversión en infraestructuras de 500.000 millones de euros, impulse el crecimiento en toda la eurozona y, con ello, las perspectivas de las compañías high yield que operan en la región, especialmente en sectores como químicos, construcción e incluso automoción.

Aprovechar las ventas forzadas para optimizar los puntos de entrada: Algunos inversores reaccionarán inevitablemente ante cualquier aumento de la incertidumbre vendiendo sus posiciones en bonos high yield. Esto es especialmente cierto en los ETF, donde las ventas ligadas al índice no tienen en cuenta el valor relativo ni las diferencias en fundamentales. Si las emisiones se venden en mercados volátiles, pueden cotizar a precios muy por debajo de aquellos a los que negociarían en condiciones normales de mercado. Esto puede ofrecer oportunidades para comprar emisores de alta calidad a niveles que deberían proporcionar un colchón frente a una mayor volatilidad para quienes puedan mantener hasta vencimiento.

Los bonos high yield siguen resistiendo las crisis de mercado

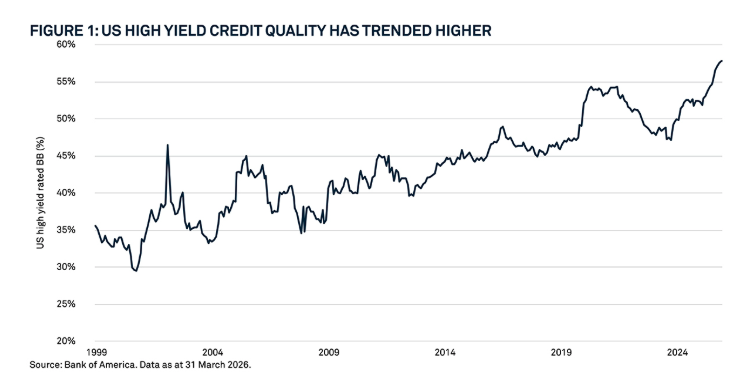

En última instancia, los mercados de bonos high yield han superado diversas crisis en las últimas décadas, incluida la pandemia y el reciente repunte de los tipos de interés. Como resultado, las compañías high yield han mejorado gradualmente sus procesos de gobernanza para aumentar su resiliencia durante periodos de condiciones económicas y de mercado adversas.

Una consecuencia de ello ha sido una mejora significativa en la calidad crediticia agregada del mercado global de bonos high yield. En Estados Unidos, por ejemplo, casi el 58% del mercado tenía la calificación más alta, BB, a finales de marzo de 2026. Esta cifra ha mostrado una tendencia al alza de forma constante desde el mínimo del 29,6% registrado en 2001.