Enfoque en Responsible Horizons EM Debt Impact Fund

Tres años después del lanzamiento del Responsible Horizons EM Debt Impact Fund, las gestoras de cartera Rodica Glavan y Fabien Collado responden a preguntas sobre el enfoque del Fondo y lo que ofrece a los inversores.

¿Puede ofrecernos una breve visión general del Fondo? ¿Qué pretende lograr?

Creemos que la deuda de mercados emergentes ofrece más potencial que cualquier otra clase de activo para combinar rentabilidad financiera e impacto positivo. Eso es lo que pretende el Fondo: su objetivo es generar resultados medioambientales y sociales positivos junto con rentabilidad financiera, y creemos que eso es precisamente lo que hemos logrado desde su lanzamiento hace más de tres años.

Establecemos un listón muy exigente para nuestras inversiones. Cada posición debe superar nuestras evaluaciones fundamentales, tanto financieras como de impacto. Dado que la deuda de mercados emergentes ofrece una prima de rentabilidad frente a la deuda de mercados desarrollados, creemos que existe un claro argumento financiero a favor de esta clase de activo.

Desde la perspectiva de impacto positivo, los mercados emergentes concentran una proporción enorme de la población mundial, incluida la mayor parte de las personas más pobres del planeta, y abarcan además la mayor parte de la superficie terrestre. También dependen en gran medida de los combustibles fósiles para generar electricidad y pueden estar especialmente expuestos a los efectos del cambio climático. En conjunto, estos factores hacen que los mercados emergentes sean un foco natural para los inversores que buscan maximizar el impacto medioambiental y social positivo de sus fondos.

Desde una perspectiva financiera, ¿por qué considerar hoy la deuda de mercados emergentes?

Creemos que la deuda de mercados emergentes es una oportunidad de inversión sólida y convincente, que ofrece rentabilidades más elevadas que emisores de mercados desarrollados con calificación equivalente y que se beneficia de unas perspectivas positivas. Esta clase de activo también puede aportar diversificación a un fondo más amplio.

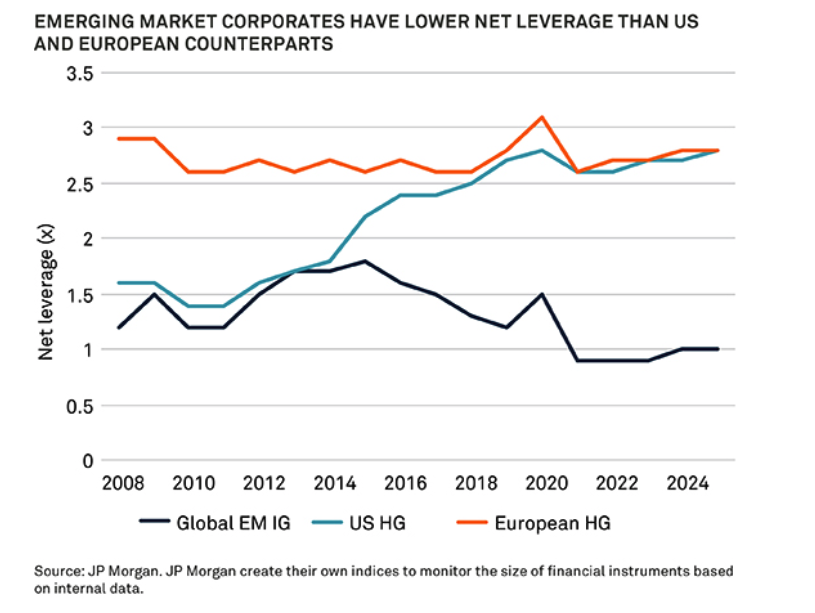

Aunque existen buenas razones para invertir en todo el universo de mercados emergentes, actualmente consideramos especialmente atractivos los bonos corporativos. Por lo general, estos ofrecen mayores rentabilidades que sus homólogos de mercados desarrollados (véase la Figura 1), principalmente por una prima de riesgo estructural en estos países y por una menor demanda de los inversores, más que porque la calidad crediticia de los emisores sea inferior. Muchas empresas de mercados emergentes son líderes globales, con ingresos en dólares estadounidenses, buen acceso a los mercados de capitales y un enfoque conservador del endeudamiento (véase la Figura 2).

El contexto actual de demanda y oferta para los emisores corporativos de mercados emergentes también es, en nuestra opinión, muy favorable. Se prevé que la emisión neta siga siendo negativa por quinto año consecutivo y, históricamente, la demanda ha sido elevada cuando el crecimiento de los mercados emergentes supera al de los mercados desarrollados, las rentabilidades han sido sólidas y el apetito global por el riesgo es positivo; creemos que hoy se dan las tres condiciones. El alza de los precios de los metales y unos mercados del petróleo moderados también crean un entorno favorable para los emisores de mercados emergentes.

Gracias a estos factores de corto y largo plazo, creemos que los inversores pueden aspirar a mayores rentabilidades sin asumir más riesgo de crédito ni renunciar a la diversificación.

¿Cuál es su definición de un «bono de impacto»?

Un bono de impacto especifica que sus ingresos se utilizarán para generar un impacto medioambiental o social positivo. También se conocen habitualmente como bonos de «uso de los ingresos» (use of proceeds). Entre los tipos más comunes se encuentran los bonos verdes, los bonos sociales y los bonos de sostenibilidad.

Es importante destacar que también creemos que puede apoyarse un impacto positivo mediante la inversión en algunos bonos convencionales. A estos los llamamos «emisores de impacto», y los definimos como empresas que tienen al menos

el 50% o más de sus ingresos vinculados a actividades consideradas con impacto medioambiental y/o social positivo, y que no muestran una desalineación material con los Objetivos de Desarrollo Sostenible (ODS) de la ONU.

El Fondo se centra en bonos de impacto y, a la vez, asigna parte de la cartera a deuda convencional de emisores de impacto, con el fin de lograr un mayor grado de diversificación junto con un perfil de impacto más amplio.

¿Cómo describiría el mercado de bonos de impacto?

En los últimos años se ha producido una rápida expansión del universo de bonos verdes, sociales y de sostenibilidad (véase la Figura 3). Los emisores abarcan desde compañías con modelos de negocio orientados a generar impacto positivo, hasta emisores soberanos y supranacionales que pueden emitir bonos cuyos ingresos se destinan a una función específica o a un proyecto de impacto concreto.

Esto significa que los inversores centrados en el impacto disponen ahora de un mercado amplio y líquido del que seleccionar oportunidades de inversión que busquen un impacto positivo y presenten características de inversión atractivas.

El enfoque amplio del Fondo implica que podemos orientar la inversión hacia distintos tipos de proyectos (alineados con diferentes temáticas dentro de los 17 Objetivos de Desarrollo Sostenible de la ONU) y, al mismo tiempo, buscar diversificación desde el punto de vista financiero.

Creemos que existe una demanda sustancial de este tipo de emisiones. En los últimos años, en los mercados emergentes, la emisión de bonos de impacto ha representado en torno a una quinta parte de la emisión total de bonos corporativos (véase la Figura 4). Dado que los bonos de impacto gozan de una alta demanda por parte de los inversores, las entidades tienen incentivos para emitir bonos de impacto en lugar de bonos convencionales.

Cabe destacar que un bono de impacto puede ser equivalente a un bono convencional emitido por la misma entidad, con características de riesgo/rentabilidad similares, aunque con un compromiso adicional de impacto. Por ello, un fondo de bonos convencionales podría decidir invertir en un bono de impacto basándose únicamente en sus características financieras.

Consulte el folleto, el KID/KIID o el KFS (cuando corresponda) y el resto de documentación del fondo para obtener la lista completa de riesgos y antes de tomar cualquier decisión de inversión. Los documentos están disponibles en inglés y en determinados idiomas locales seleccionados donde el fondo esté registrado. Visite bny.com/investments.

El valor de las inversiones puede bajar. Es posible que los inversores no recuperen el importe invertido. Los ingresos procedentes de las inversiones pueden variar y no están garantizados.