Tres consideraciones de inversión: posible función de las estrategias de renta fija de rentabilidad absoluta

Las estrategias flexibles de renta fija, con un perfil de riesgo contenido y sin sujeción a un índice de referencia, pueden desempeñar distintas funciones en el entorno de mercado actual, en función de los objetivos, el horizonte temporal y el perfil de riesgo de cada inversor.

Una estrategia orientada a tratar de obtener rentabilidades positivas, con independencia de la dirección general del mercado, puede desempeñar una función específica dentro de una cartera, si bien su idoneidad deberá valorarse atendiendo a las circunstancias de cada inversor. En un contexto caracterizado por la volatilidad y la persistencia de la incertidumbre, algunos inversores consideran las estrategias de renta fija de rentabilidad absoluta con tres finalidades principales:

- Reducir la exposición agregada al crédito cuando los diferenciales se sitúan en niveles ajustados

- Reforzar la resiliencia de la cartera frente a riesgos de cola

- Tratar de obtener una rentabilidad superior al efectivo con un perfil de riesgo relativamente contenido

1. Reducción de la exposición agregada al mercado de crédito

La incorporación de una estrategia de renta fija de rentabilidad absoluta a una cartera puede contribuir a limitar el impacto de las correcciones del mercado, aunque ello no elimina el riesgo de pérdida. Mientras que la rentabilidad de las estrategias tradicionales de renta fija activa depende, en gran medida, de su sensibilidad a los movimientos generales del mercado de bonos, las estrategias de rentabilidad absoluta suelen presentar una exposición reducida o, en determinados casos, nula al riesgo asociado al índice de referencia.

Cuando los diferenciales de crédito se sitúan en niveles ajustados, estas estrategias pueden contribuir a reducir la exposición agregada al riesgo de crédito y a preservar parte de las ganancias en caso de que los diferenciales vuelvan a ampliarse hacia niveles más habituales. Asimismo, los gestores pueden modificar dinámicamente las asignaciones mediante posiciones líquidas, lo que permite introducir ajustes con agilidad, si bien tales ajustes pueden no resultar eficaces en todos los entornos de mercado.

No obstante, una estrategia de renta fija de rentabilidad absoluta no constituye la única alternativa para abordar las consideraciones relacionadas con la exposición al mercado de crédito. Por ejemplo, un inversor puede optar por una estrategia centrada en activos de menor vencimiento o por titulizaciones, que pueden ofrecer una prima de rentabilidad frente a bonos corporativos con una calificación crediticia comparable, sin que ello implique garantía alguna de resultado.

2. Reforzar la resiliencia de la cartera frente a riesgos de cola

En un entorno de elevada incertidumbre geopolítica, muchos inversores muestran preocupación por los riesgos de cola y por las posibles formas de mitigarlos. La evaluación de movimientos bruscos e inesperados del mercado, que quedan fuera de la distribución normal de rentabilidades, puede resultar compleja. En este contexto, las estrategias de renta fija de rentabilidad absoluta están concebidas para abordar estos retos mediante la diversificación, la utilización de instrumentos altamente líquidos y una disciplina rigurosa de control del riesgo, si bien ninguna de estas características garantiza la consecución de los objetivos de inversión.

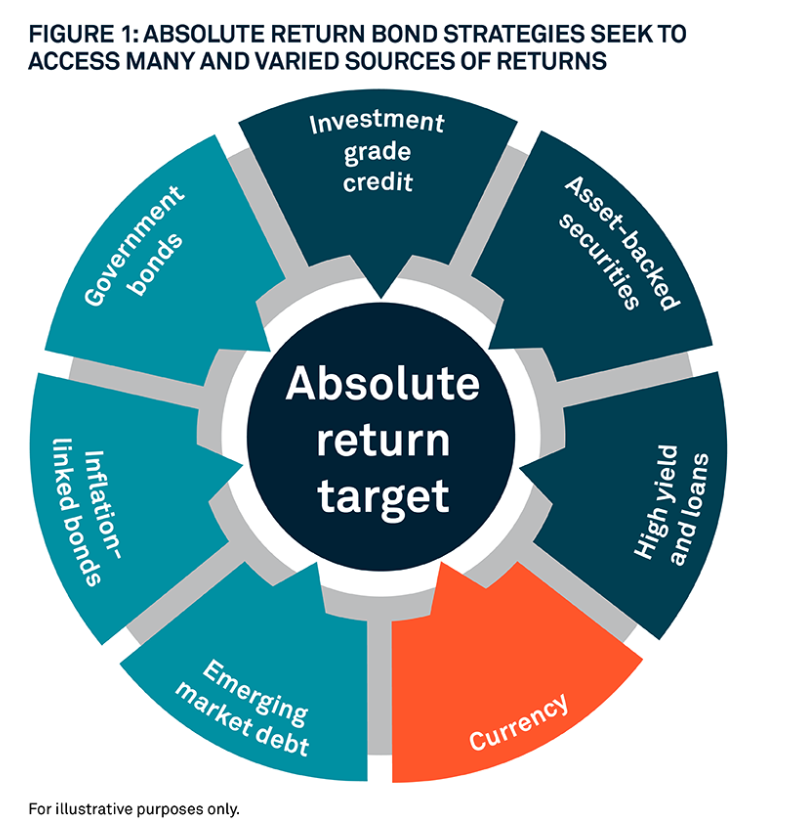

- Diversificación: los gestores de estrategias de rentabilidad absoluta disponen de flexibilidad para asignar posiciones de forma dinámica entre distintas clases de activos de renta fija, al tiempo que ajustan activamente la exposición a duración, curva de tipos, divisa, inflación y valor relativo del crédito. La figura 1 recoge algunas de las principales fuentes potenciales de rentabilidad.

Cada posición puede calibrarse para aportar una contribución específica al riesgo y, cuando aumenta la tensión en un determinado mercado, pueden adoptarse posiciones cortas. - Liquidez: las posiciones de cartera pueden implementarse mediante instrumentos altamente líquidos. Este aspecto puede resultar relevante, dado que los episodios de riesgo de cola suelen materializarse con rapidez y la liquidez en los mercados de bonos al contado puede deteriorarse en dichos entornos.

- Control del riesgo: un gestor de estrategias de rentabilidad absoluta suele mantener una especial sensibilidad al riesgo y tratar de ajustar las exposiciones a medida que cambian las condiciones del mercado. Este aspecto resulta especialmente relevante, ya que la dinámica del mercado puede dar lugar a una valoración insuficiente de los riesgos de cola.