Carmignac's Note: Tres reflexiones para 2018

Las predicciones precisas sobre los mercados tienen poco interés. A modo de ejemplo, hace un año el consenso de los analistas anticipaba una subida del 6 % del índice S&P durante el ejercicio, un resultado que se logró en seis semanas. Estos también anticiparon, de media, una revalorización del 10 % en el índice en el año 2008, ejercicio en el que finalmente se desplomó un 40 %. En 2017, los mejores resultados se han debido, a menudo, al hecho de que los inversores preveían a comienzos de año un dólar fuerte y una subida de los tipos de interés. Pero estos supieron cambiar de opinión, dejar a un lado sus análisis y capear las tendencias, o incluso disfrutar de la oportunidad de invertir obligatoriamente en euros de forma mayoritaria.

La articulación de una hipótesis central es, sin duda, un punto de partida ineludible (presentábamos la nuestra para el año que ahora comienza en la Carmignac's Note del pasado mes de diciembre, «La maldición de Casandra»). No obstante, esta debe enmarcarse en un análisis de los riesgos tanto positivos como negativos, es decir, en una visión de los principales retos, aquellos que —en caso de giros drásticos— podrían ejercer un efecto decisivo en los mercados, tanto al alza como a la baja.

Este análisis de riesgos y peligros potenciales no impide aprovechar oportunidades, y el año 2017 nos recordó que lo deberíamos haber hecho en mucha mayor medida. Aun así, ha demostrado durante mucho tiempo su necesidad de generar una rentabilidad sólida a través de los diferentes ciclos de mercado.

Tales desafíos se analizan desde tres prismas distintos, aunque interrelacionados: la configuración de los mercados (valoraciones, liquidez, posicionamientos, confianza, flujos de inversión), el plano económico (crecimiento, inflación, tipos de interés) y el ámbito político (riesgo de la deuda pública, geopolítica, giros electorales).

Tras este ejercicio de análisis, parece que 2018 vendrá acompañado —mucho más que 2017— de retos decisivos para el conjunto de los mercados financieros, lo que justifica que abordemos este año que ahora comienza con los ojos muy abiertos.

Política

Por lo general, este registro no es el más importante para los mercados, y con razón: las previsiones en este ámbito son incluso más aleatorias que en materia económica, y su efecto en los mercados, todavía más. Las citas electorales —aunque determinantes en Estados Unidos— finalmente no marcaron un antes y un después en Reino Unido y Europa, por lo que actualmente los inversores se ven tentados a ignorar casi por completo el plano político. Esta tranquilidad probablemente resulta excesiva hoy en día; un hecho que responde a tres motivos.

En primer lugar, las consecuencias financieras y económicas de los acontecimientos políticos suelen manifestarse con retraso. Así pues, sería lógico que la economía británica acuse de un modo mucho más marcado en 2018 las consecuencias del voto a favor del brexit que en 2017. La depreciación de la libra esterlina, que encarece las importaciones, mermará más el poder adquisitivo de los hogares. En paralelo, la segunda fase de las negociaciones entre Reino Unido y la Comisión Europea acerca de los términos de sus futuras relaciones comerciales generará más incertidumbre, sobre su resultado y sobre el futuro del Gobierno de May, un hecho poco propicio para las inversiones en el Reino Unido. Por último, un ajuste de la política monetaria del Banco de Inglaterra para defender su divisa agravaría la ralentización económica. En este contexto, comenzamos el año con una posición vendedora en la libra esterlina, que resultará beneficiosa en caso de que se desencadene una espiral bajista.

En Estados Unidos, la retórica proteccionista de Trump, tras haber sido relegada a un segundo plano en la agenda del presidente durante 2017, volverá a escalar posiciones en su orden de prioridades para 2018. En el marco de la reanudación de esta cruzada, en particular respecto a China, resulta probable que entre las armas blandidas por el presidente estadounidense figure un dólar más competitivo. Así pues, inauguramos 2018 con amplias coberturas frente al riesgo de cambio de nuestros activos en dólares. Cabe señalar que esta perspectiva supone, en cambio, un motor de rentabilidad potencial para nuestros activos del universo emergente, que hemos reforzado.

El segundo motivo que reactiva la cuestión política en 2018 es la celebración de nuevos comicios con importantes repercusiones: tanto en México como en Brasil, los resultados de las elecciones generales confirmarán, o no, las trayectorias reformistas iniciadas. Más cerca de nuestras fronteras, la formación de un Gobierno en Alemania en las próximas semanas y las elecciones de marzo en Italia enviarán señales muy concretas sobre la confirmación, o no, de la nueva dinámica de reformas europeas iniciada por el presidente Macron en Francia el año pasado. Habrá que estar atentos especialmente a los tipos de la deuda pública periférica. En caso de que los resultados políticos sean favorables (nuestra hipótesis central), la gran beneficiada será la divisa única, ampliamente sobreponderada en nuestras carteras.

En Oriente Medio se están gestando actualmente amenazas de inestabilidad política —y, por ende, económica— a las que prestamos suma atención. La historia demuestra que los regímenes que han sido autocráticos durante largos periodos de tiempo se debilitan considerablemente cuando, generalmente sucumbiendo a las presiones, intentan relajar tímidamente sus políticas (un peligro que el presidente Xi Jinping en China ha identificado perfectamente y se cuida en evitar). Nuestras posiciones en títulos de productoras de crudo occidentales —especialmente en Estados Unidos— y de firmas auríferas constituyen una póliza de seguro con un marcado potencial frente al aumento del riesgo político en esta región.

Economía

«Cualquier decepción en el plano del crecimiento mundial favorecería a los títulos de crecimiento, en Estados Unidos y en el universo emergente».

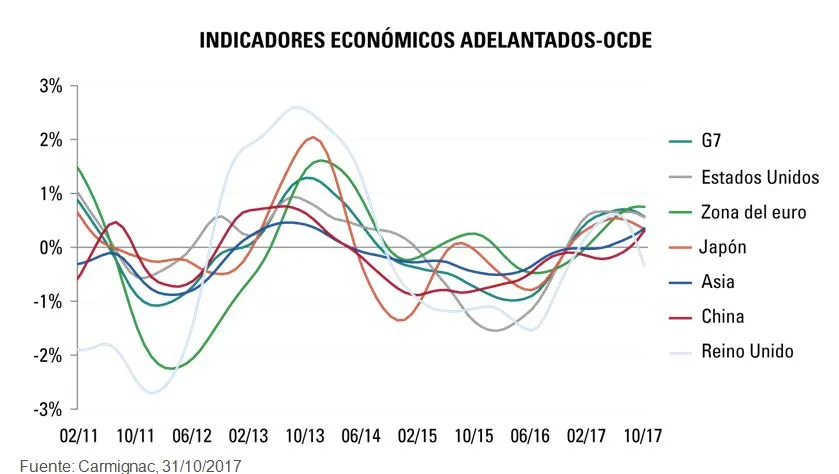

El ritmo de la recuperación económica mundial, a modo de prolongación de la reactivación industrial proveniente de China a principios de 2016, ha sido la mayor y más agradable sorpresa de 2017: en Estados Unidos, el índice de sorpresas económicas publicado por Citibank cerró el ejercicio en máximos históricos y, en la zona del euro, el mismo indicador —pese a no haber registrado un alza tan espectacular— se anotó a finales de noviembre de 2017 su nivel más alto desde 2010.

No pretendemos faltar a los economistas al constatar que este índice representa un indicador a contracorriente bastante fiable en cuanto a próximas sorpresas: ahora que las previsiones económicas se han revelado pesimistas en exceso para 2017, se han revisado al alza las de 2018 en un momento en el que la confianza, el consumo y los ritmos de actividad se encuentran en máximos. Si bien la actividad económica mundial debería mantenerse en 2018, esta vez el riesgo se concentra más en el plano de las decepciones.

Esta perspectiva conlleva un porcentaje de riesgo para los mercados bursátiles, sobre todo para los sectores cíclicos, impulsados hasta el momento por la reforma fiscal estadounidense y el repunte europeo. Sin embargo, también trae consigo oportunidades, especialmente en Estados Unidos, donde el riesgo de decepciones es, a nuestro parecer, el más relevante: intensificando la vulnerabilidad del dólar y limitando la subida de los tipos de interés, esta hipótesis resultaría en gran medida favorable para las valoraciones de los títulos de crecimiento en Estados Unidos y el universo emergente, con una notable presencia en nuestras carteras.

Configuración de los mercados

«No cabe duda de que la distorsión de los precios de mercado tocó techo en 2017».

Nos quedamos cortos al afirmar que el conjunto de los mercados lleva experimentando un periodo de alza histórica desde hace casi una década. La capitalización de los mercados bursátiles se ha triplicado a escala mundial desde su mínimo de 2009 y, lo que resulta todavía más excepcional, este comportamiento se ha visto acompañado de una rentabilidad paralela en los mercados de deuda pública y corporativa. En este sentido, es necesario apreciar la ironía de esta reacción en cadena de los mercados: porque la incapacidad de los bancos centrales para reactivar la inflación ha justificado encadenar largos años de compras de bonos de manera sistemática mediante un ejercicio de creación monetaria, lo que ha provocado automáticamente el alza de todas las clases de activos a expensas de cualquier racionalidad económica. El efecto cada vez mayor de la gestión pasiva y basada en algoritmos no ha hecho sino magnificar este fenómeno.

No cabe duda de que la distorsión de los precios de mercado tocó techo en 2017, momento en que la bonanza económica al fin recuperada —y que aceleró el alza de los mercados bursátiles— no siempre trajo consigo un ajuste considerable de los mercados de renta fija. En este sentido, 2018 podría suponer un notable punto de inflexión. Porque si bien las abundantes inyecciones de liquidez a cargo de los bancos centrales desde 2009 no se retirarán drásticamente de los mercados en 2018, el respaldo mensual en todo el mundo irá reduciéndose paulatinamente hasta su probable extinción a finales de año. Y, por su parte, la Reserva Federal estadounidense adoptará por primera vez medidas claras para reducir la liquidez. Gestionar este punto de inflexión histórico sin provocar correcciones drásticas en los mercados será un desafío sin precedentes para los reguladores. Y para los inversores, puesto que la mayoría de los «activos refugio» tradicionales se han tornado muy caros, la gestión de riesgos deberá pasar obligatoriamente por una gestión activa de las tasas de exposición a través de instrumentos de cobertura adecuados.

Tal y como mencionábamos en la introducción, estos tres planos (político, económico y técnico) son diferentes, aunque están interrelacionados. Un resurgimiento tardío de las tensiones inflacionistas alentaría a los bancos centrales a acelerar el ajuste de sus políticas y pondría de manifiesto la carestía de los mercados de bonos. Por el contrario, una decepción en el plano del crecimiento, o incluso de la inflación, pondría a prueba la credibilidad de los bancos centrales. En cuanto a la confianza de los inversores, que se refleja en las valoraciones y en una volatilidad de mercado en mínimos históricos, esta dependerá de la pericia de los reguladores, pero también del contexto político. Los mercados constituyen un sistema cuyas relaciones internas han experimentado distorsiones sin precedentes debido a la intervención de los bancos centrales. El conjunto del sistema experimentará una evolución a partir de 2018, lo que alimentará oportunidades y riesgos radicalmente nuevos.

Consulte la Carmignac’s Note y nuestra estrategia de inversión

Artículo promocional. Este artículo no puede reproducirse ni total ni parcialmente sin la autorización previa de la sociedad gestora. No constituye asesoramiento de inversión. Las rentabilidades históricas no garantizan rentabilidades futuras. La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Ésta no busca promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de efectuar transacciones con estos instrumentos antes de la difusión de la información. Las carteras de los Fondos Carmignac podrían sufrir modificaciones en todo momento. El acceso a los fondos Carmignac puede ser objeto de restricciones para determinadas personas o en determinados países. Estos Fondos no están registrados en Norteamérica ni en Sudamérica. Los Fondos no han sido registrados de conformidad con la US Securities Act of 1933 y no pueden ofrecerse o venderse ni directa ni indirectamente a beneficio o por cuenta de una «persona estadounidense» (U.S. person) según la definición contenida en la normativa estadounidense «Regulation S» y FATCA.

CARMIGNAC GESTION, 24, place Vendôme – F -75001 París Tel.: (+33) 01 42 86 53 35 - Fax: (+33) 01 42 86 52 10 Sociedad de gestión de carteras autorizada por la AMF - Sociedad anónima con un capital social de 15.000.000 EUR - Registro Mercantil de París B 349 501 676