Por qué la deuda emergente vuelve a atraer a los inversores

Autores: Alessandra ALECCI y Lamine BOUGUEROUA

- Los mercados emergentes comenzaron el año 2026 en una posición sólida, con tipos de interés reales más altos, balances externos más sólidos y marcos de política más creíbles.

- Aunque la crisis del petróleo de marzo provocó una volatilidad considerable, la ausencia de tensiones financieras generalizadas puso de manifiesto la resistencia de la deuda de los EM en comparación con episodios de crisis anteriores.

- Esta clase de activos sigue beneficiándose de la mejora de los fundamentos económicos en muchos países EM, gracias a un atractivo carry, a la bajada de los rendimientos reales de los Treasuries americanos y a la depreciación del dólar.

- Nuestra estrategia sigue siendo constructiva, aunque selectiva: preferimos la deuda soberana de alto rendimiento en divisa fuerte y determinadas oportunidades en divisas, respaldadas por el carry trade y la mejora de los fundamentos económicos, mientras que mantenemos una postura más cautelosa respecto a los tipos de interés locales, ya que los elevados precios del petróleo y las presiones inflacionistas podrían desencadenar ciclos de subida de tipos en algunos países.

Los mercados emergentes (EM) comenzaron el año 2026 en una posición de fortaleza. La crisis del petróleo de marzo alteró la percepción del mercado, pero no el ciclo subyacente. Aunque la reacción inicial fue brusca, la ausencia de perturbaciones generalizadas en los mercados, la solidez de los mercados crediticios y el repunte registrado en abril apuntaban más bien a un reajuste de precios que a un cambio de tendencia, lo que reforzó nuestra visión optimista sobre la renta fija de los mercados EM.

La deuda de los EM ha experimentado un ajuste significativo desde la crisis inflacionista posterior a la COVID-19, las repercusiones de la invasión rusa de Ucrania y acontecimientos geopolíticos más recientes, como el «Día de la Liberación». Los tipos de interés se reajustaron al alza, las divisas se depreciaron, se redujo el posicionamiento de los inversores y los responsables políticos recuperaron su credibilidad.

En consecuencia, los EM abordan ahora esta fase con un carry más sólido, unos balances externos más saneados, unas reservas reconstituidas y unos bancos centrales más ortodoxos que en episodios anteriores de crisis energética. Esta situación inicial más sólida ayuda a explicar por qué la reciente subida de los precios del petróleo ha generado volatilidad, pero no ha provocado tensiones financieras más generalizadas.

De la desinflación a la reacción de los bancos centrales

El año comenzó en un entorno favorable, con un dólar más débil, una moderación de los tipos reales estadounidenses y un posicionamiento de los inversores aún moderado. Esta combinación dio soporte tanto a los mercados de divisas como a los mercados locales, mientras que la deuda en divisas fuertes se benefició del carry trade y de la mejora de los fundamentos crediticios.

Este contexto favorable se vio bruscamente interrumpido por la escalada de tensión en Oriente Medio. La reacción del mercado siguió un patrón ya conocido: las curvas locales sufrieron una fuerte corrección, los precios a corto plazo pasaron de reflejar recortes de tipos a reflejar nuevas expectativas de endurecimiento, y las divisas de los países importadores de petróleo registraron una rentabilidad inferior al del mercado. La deuda local lideró el movimiento, ya que el discurso pasó rápidamente de la desinflación al riesgo de inflación impulsada por los precios de la energía. El mes de marzo resultó complicado: la deuda en divisa fuerte de los mercados EM registró su peor rentabilidad mensual desde 2022, mientras que los mercados locales sufrieron su mayor caída / requerimiento de capital desde la crisis del COVID-19.

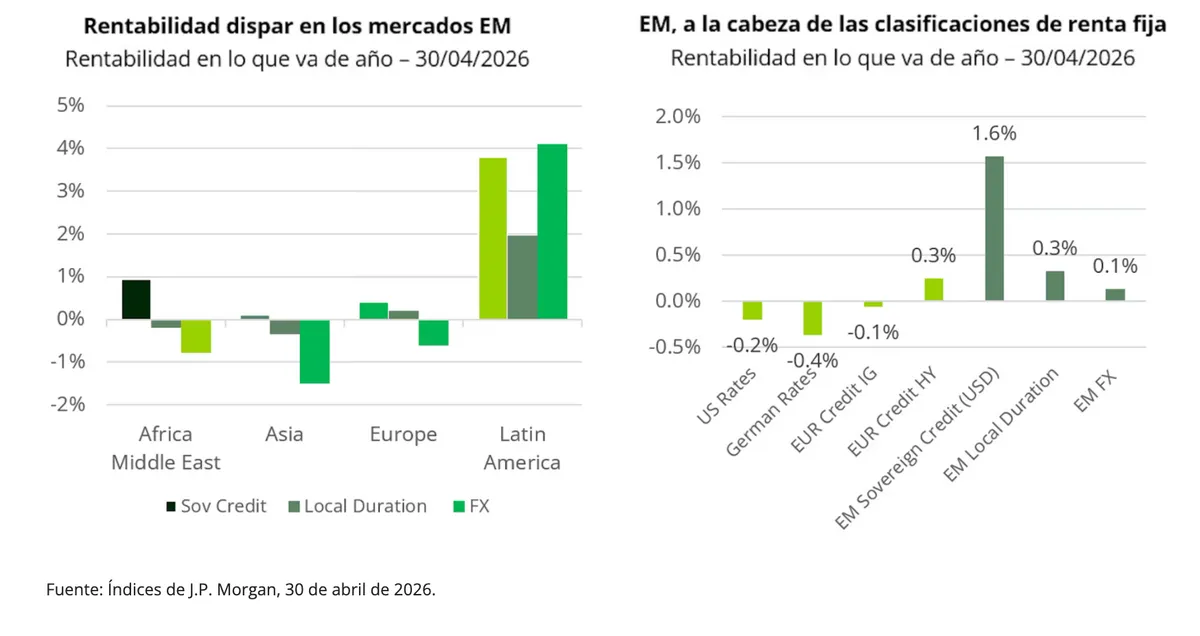

La crisis también puso de manifiesto una clara dispersión dentro de la clase de activos. La rentabilidad varió en función de los fundamentos macroeconómicos: los países exportadores de petróleo obtuvieron una rentabilidad superior a la de los importadores, los mercados con tipos de interés reales elevados demostraron ser más resistentes y se acentuaron las diferencias regionales. América Latina y la región CEEMEA1 se comportaron mejor que Asia, gracias a un mayor «carry», unos términos de intercambio más favorables y, en muchos casos, unos marcos de política más creíbles, mientras que Asia se quedó rezagada debido a un menor «carry» y a una mayor sensibilidad ante la crisis energética.

Pero lo más importante es que creemos que lo que no ocurrió es más revelador. No se produjo una pérdida generalizada del acceso a los mercados, ni tensiones en la balanza de pagos, ni una venta masiva indiscriminada de divisas o créditos de los EM. En comparación con las crisis energéticas anteriores, el ajuste se mantuvo dentro de unos límites.

Abril puso de manifiesto esa fortaleza. A medida que las tensiones geopolíticas se fueron atenuando parcialmente, los activos de los mercados emergentes experimentaron un fuerte repunte: los diferenciales de crédito recortaron gran parte de su ampliación y los mercados locales se recuperaron al descartarse los escenarios de endurecimiento extremo, lo que situó a los mercados emergentes entre los segmentos con mejor rentabilidad de la renta fija mundial en lo que va de año, tal y como se indica a continuación.

COMUNICACIÓN PUBLICITARIA. Le rogamos que consulte el KID, el KIID o el folleto del Fondo antes de tomar cualquier decisión definitiva de inversión. Este documento está destinado a clientes profesionales.

Queda prohibida la reproducción total o parcial de este documento sin el consentimiento previo de la gestora. No constituye una oferta de suscripción ni un asesoramiento de inversión. La información aquí contenida podría no ser completa y estar sujeta a modificación sin preaviso alguno. La Sociedad Gestora puede cesar la promoción en su país en cualquier momento. Los inversores pueden consultar un resumen de sus derechos en francés, inglés, alemán, neerlandés, español e italiano en el siguiente enlace (apartado 5, «Resumen de los derechos de los inversores»): https://www.carmignac.com/en/regulatory-information. La decisión de invertir en el fondo promocionado debe tener en cuenta todas sus características u objetivos descritos en su folleto informativo. Los Fondos son fondos comunes de inversión de tipo contractual (FCP) que se ajustan a la Directiva sobre OICVM con arreglo a la legislación francesa. Carmignac Portfolio hace referencia a los subfondos de Carmignac Portfolio SICAV, una sociedad de inversión sujeta a la legislación luxemburguesa, que cumple con la Directiva OICVM. La mención de una clasificación o un premio no garantiza los resultados futuros del OICVM ni del gestor. La rentabilidad pasada no es necesariamente indicativa de resultados futuros. La rentabilidad no incluye las tasas (excepto las posibles tasas de entrada cobradas por el distribuidor). El rendimiento puede aumentar o disminuir como resultado de las fluctuaciones de la Divisa, en el caso de las participaciónes que no están cubiertas contra el riesgo cambiario. La mención a determinados valores o instrumentos financieros se realiza a efectos ilustrativos, para destacar determinados títulos presentes o que han figurado en las carteras de los Fondos de la gama Carmignac. Esto no pretende promover la inversión directa en dichos instrumentos ni constituye un asesoramiento de inversión. La Gestora no está sujeta a la prohibición de negociar con estos instrumentos antes de publicar cualquier comunicación. Los portfolios de los fondos Carmignac pueden cambiar sin previo aviso. El acceso a los Fondos puede estar sujeto a restricciones con respecto a determinadas personas o países. Los Fondos no podrán ofrecerse ni venderse, directa o indirectamente, en beneficio o en nombre de una persona estadounidense, según la definición de la Regulación S de EE. UU. y/o la ley FATCA. Los Fondos presentan un riesgo de pérdida de capital. Los riesgos, las comisiones y los gastos corrientes se describen en los KID/KIID (Documento de información clave/Documento de información clave para el inversor). Los folletos informativos, los documentos de datos clave (KID/KIID), el valor liquidativo y los informes anuales de los Fondos están disponibles en www.carmignac.com o pueden solicitarse a la sociedad gestora. Los documentos KID y KIID deben ponerse a disposición del suscriptor antes de la suscripción.

Portugal: Los fondos están registrados en la Comissão do Mercado de Valores (CMVM). Los folletos informativos, los documentos de datos clave (KID) y los informes anuales de los Fondos están disponibles en www.carmignac.com/pt-pt. La documentación informativa para inversores (KID) debe ponerse a disposición del suscriptor antes de la suscripción.

En España, «Carmignac Portfolio EM Debt» hace referencia a los subfondos de Carmignac Portfolio SICAV, una sociedad de inversión constituida con arreglo a la legislación luxemburguesa y que cumple con la Directiva sobre OICVM. El Fondo está registrado en la Comisión Nacional del Mercado de Valores de España con el número Carmignac Portfolio 392.

En Suiza, los folletos, los documentos de datos fundamentales (KID) y los informes anuales de los Fondos están disponibles en www.carmignac.com/en-ch o a través de nuestro representante en Suiza, CACEIS (Suiza), S.A., Route de Signy 35, CH-1260 Nyon. El agente de pagos es CACEIS Bank, Montrouge, sucursal de Nyon (Suiza), Route de Signy 35, 1260 Nyon. La información sobre derechos de los niños debe ponerse a disposición del suscriptor antes de la suscripción.

Reino Unido: Este documento ha sido elaborado por Carmignac Gestion, Carmignac Gestion Luxembourg o Carmignac UK Ltd.

Bélgica: Este documento no se ha presentado a la FSMA para su validación. Está destinado exclusivamente a profesionales. El presente comunicado ha sido publicado por Carmignac Gestion S.A., sociedad de gestión de carteras autorizada por la Autorité des Marchés Financiers (AMF) en Francia, y su filial luxemburguesa Carmignac Gestion Luxembourg, S.A., sociedad de gestión de fondos de inversión autorizada por la Commission de Surveillance du Secteur Financier (CSSF). «Carmignac» es una marca comercial registrada. «Invertimos en su interés» es un eslogan asociado a la marca comercial de Carmignac. Este documento no constituye asesoramiento sobre ninguna inversión o arbitraje de títulos ni sobre ningún otro producto o servicio de gestión de activos o inversión. La información y las opiniones contenidas en este documento no tienen en cuenta las circunstancias específicas de cada inversor y no deben interpretarse en ningún caso como asesoramiento jurídico, fiscal o de inversión. Los riesgos y las comisiones se describen en los DOC (Documentos de información clave). Los folletos, los documentos de datos clave (KID), los valores liquidativos y los últimos informes de gestión (semestrales) pueden obtenerse de forma gratuita, en francés o en neerlandés, a través de la sociedad gestora (tel. +352 46 70 60 1) o consultando su sitio web o www.fundinfo.com. Estos materiales también pueden obtenerse en Caceis Belgium S.A., el proveedor de servicios financieros en Bélgica, en la siguiente dirección: avenue du port, 86c b320, B-1000 Bruselas. En caso de suscripción a un fondo sujeto al artículo 19bis del Código del Impuesto sobre la Renta de Bélgica (CIR92), el inversor deberá pagar, al reembolso de sus participaciónes, una retención fiscal del 30 % sobre los ingresos (en forma de intereses, ganancias o pérdidas de capital) derivados del rendimiento de los activos invertidos en créditos. Las distribuciones están sujetas a una retención fiscal del 30 % sin distinción de ingresos. En caso de suscripción a un fondo de inversión francés (fonds commun de placement o FCP), debe declarar en el formulario fiscal, cada año, la participación de los dividendos (y los intereses, si procede) recibidos por el Fondo. Cualquier reclamación puede dirigirse a complaints@carmignac.com o a CARMIGNAC GESTION - Compliance and Internal Controls - 24 place Vendôme París Francia, o a través de la página web www.ombudsfin.be.

CARMIGNAC GESTION - 24, place Vendôme - F-75001 París - Tel.: (+33) 01 42 86 53 35. Sociedad de gestión de inversiones autorizada por la AMF - Sociedad anónima con un capital social de 13 500 000 € - RCS París B 349 501 676.

CARMIGNAC GESTION Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Luxemburgo - Tel.: (+352) 46 70 60 1. Filial de Carmignac Gestion. Sociedad gestora de fondos de inversión autorizada por la CSSF. Sociedad anónima con un capital social de 23.000.000 euros - RCS Luxembourg B 67 549.