El auge de las 7 magníficas: riesgo de concentración frente al poder de los beneficios

¿Es esta cohorte de valores tecnológicos una burbuja?

La inquietud por la concentración del mercado y la rentabilidad de las acciones de las 7 magníficas (Mag 7, por sus siglas en inglés) –Apple, Microsoft, Google, Amazon, Nvidia, Meta y Tesla– es cada vez más común entre las conversaciones de los inversores. a Muchos se cuestionan si el entorno actual se asemeja a una burbuja del mercado. Para abordar esta cuestión, analizaremos en más profundidad las cifras y la historia para ver cómo se comporta el mercado actual.

Perspectiva histórica sobre la concentración del mercado

Aunque no creemos que las compañías tecnológicas de gran capitalización se encuentran en una burbuja, la preocupación por la concentración del mercado no carece de mérito. El nivel de concentración actual es notablemente elevado en relación con los datos históricos. En la actualidad, las 10 compañías más grandes del S&P 500 representan aproximadamente el 39 % de la capitalización de mercado total del índice, lo que está muy por encima del máximo del 27 % alcanzado durante la burbuja tecnológica de 1999-2000 (gráfico 1).

Gráfico 1: La concentración del mercado de renta variable sigue en sus niveles más altos de varias décadas

Diez de las compañías más grandes en proporción al total del S&P 500

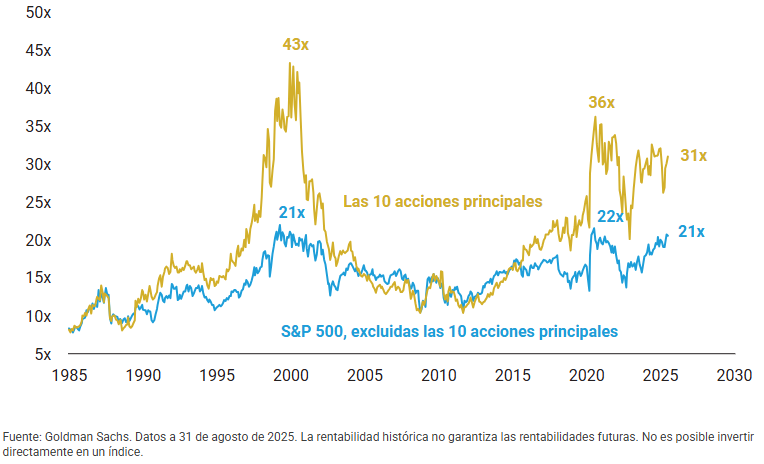

Sin embargo, una diferencia clave entre entonces y ahora radica en el poder de rentabilidad de las compañías de gran capitalización de la actualidad. En 2000, las 10 acciones más grandes se cotizaban a una relación precio/beneficios (P/E, por sus siglas en inglés) de 43, mientras que el resto del mercado cotizaba a 21, lo que supone una prima de más del 100 %. En la actualidad, las 10 principales empresas cotizan a una relación precio/beneficio (P/E) de 31, frente a los 21 del resto del S&P 500. Los beneficios de las 10 empresas más grandes estaban por debajo del 20 % del mercado en el punto álgido de la concentración de la burbuja tecnológica. En la actualidad, esa cifra es del 30 % (gráfico 2). La mayor capitalización del mercado refleja mayor potencial de beneficios.

Gráfico 2: Las valoraciones elevadas siguen siendo inferiores a los máximos de la burbuja tecnológica

Relación precio/beneficio (P/E) del S&P 500

Los precios están respaldados por unos fundamentos sólidos

La fuerte de apreciación de los precios de las Mag. 7, y de la tecnología en términos más amplios, refleja la mejora de las expectativas de beneficios. Por todo ello, las Mag. 7 (excluyendo a Tesla) han experimentado una modesta compresión del 2 % en los múltiplos de valoración este año, mientras que el múltiplo del mercado en general aumentó más del 3 %.

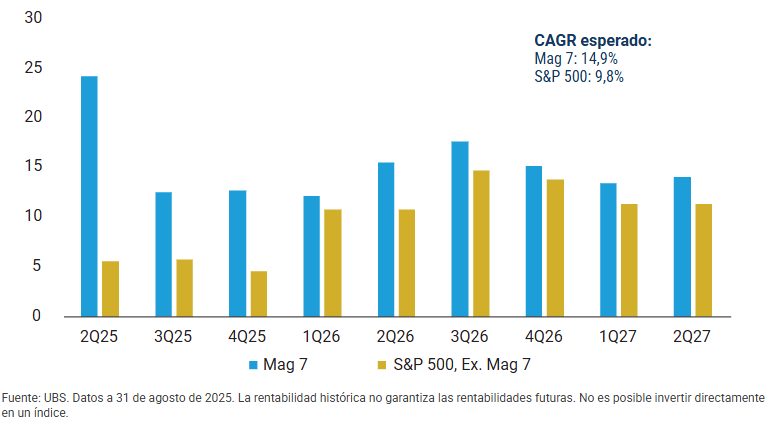

Desde el verano pasado, las expectativas de beneficios del sector tecnológico para todo el año 2025, incluidas las Mag. 7, han aumentado un 12 %. En cambio, las expectativas para el resto del mercado han caído un 6 %. De cara al futuro, el consenso sugiere que el crecimiento de los beneficios anuales de las compañías que forman las Mag. 7 será de aproximadamente un 15 % en los próximos dos años, frente al 10 % del resto del mercado (gráfico 3). Esta expectativa subraya la tendencia del mercado a recompensar a las empresas que ofrecen constantemente un atractivo crecimiento de los beneficios.

Gráfico 3: Fuerte perspectiva de crecimiento para el Mag 7 en relación con el mercado en general

Crecimiento del BPA actual y esperado

Conclusión

Aunque la concentración del mercado entre las Mag. 7 es elevada en comparación con los datos históricos, las valoraciones actuales se ven respaldadas por un potencial de ganancias significativamente más sólido que en los máximos anteriores. Las compañías más grandes contribuyen en la actualidad con una proporción mucho mayor de los beneficios totales del mercado, y sus tasas de crecimiento esperadas superan al mercado en general. Aun así, es importante recordar que no todas las compañías Mag. 7 se crean de la misma manera. Por eso, incluso en un mercado en alza, es importante distinguir entre las compañías que probablemente ofrecerán una rentabilidad sostenida a largo plazo. Nuestro enfoque de inversión, que consiste en un proceso riguroso basado en la investigación, identifica oportunidades en las que el crecimiento de los beneficios se basa en unos fundamentales sólidos y una dinámica de cara al futuro. En última instancia, al centrarse en la calidad y el crecimiento, los inversores pueden sortear los períodos de concentración del mercado con mayor confianza.

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe usarse con, ni entregarse a clientes particulares). Con fines publicitarios.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en concreto. No debe interpretarse ni como oferta o invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir implica riesgos, entre los que cabe incluir el riesgo de pérdida de capital. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor único, un sector económico o una industria en concreto, o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe inicialmente invertido. La inversión internacional conlleva ciertos riesgos y volatilidad por la posible inestabilidad política, económica o cambiaria, así como por las diferentes normas financieras y contables. Los valores que se incluyen en la presente obedecen exclusivamente a fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones se expresan en la fecha indicada, pueden verse alteradas con arreglo a la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones ofrecidas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las decisiones de inversión o las inversiones efectivamente realizadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

En el EEE: publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una empresa afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle. © 2025 Columbia Threadneedle. Todos los derechos reservados.

columbiathreadneedle.com