Información sobre la Asignación de Activos - Julio 2019. Toby Nangle. Director de Asignación de Activos Mundiales Asignacións de activos

Una senda sinuosa en los mercados

Después de los acusados descensos observados en los últimos compases de 2018, los mercados bursátiles vuelven a acercarse a sus cotas máximas históricas. Y eso a pesar del recrudecimiento de las tensiones geopolíticas en el golfo Pérsico, los riesgos de una salida desordenada del Reino Unido de la UE, los datos económicos más débiles y la revisión a la baja de las previsiones de beneficios de valores de todos los mercados principales por parte de los analistas de empresas profesionales. A esto se suman las crecientes tensiones comerciales entre Estados Unidos y prácticamente todos los países del mundo. Por otra parte, los rendimientos de la deuda pública se han desplomado, una situación derivada más propiamente del miedo que del optimismo. ¿Daría esto a entender que los mercados están desconectados? Quizá, pero no tiene por qué.

Las curvas de tipos de Estados Unidos, el Reino Unido y Europa se han invertido en el tramo corto, es decir, los inversores han conseguido que las valoraciones del mercado reflejen la certeza de que, en los dos próximos años, los tipos de interés a un día controlados por los principales bancos centrales serán más reducidos que actualmente. De hecho, en Estados Unidos, el mercado de renta fija ya refleja la certidumbre de que durante los diez próximos años los tipos de interés se situarán en cotas más bajas que ahora. Asimismo, los mercados de renta fija británico y europeo reflejan la previsión de que los bancos centrales se verán obligados a mantener los tipos de interés por debajo de la tasa de inflación de forma indefinida, una política que históricamente puede haberse asociado a pronósticos de depresión económica.

Entonces, ¿por qué avanzan los mercados de renta variable a un ritmo que normalmente anuncia una expansión económica mundial? Hay quien opina que los mercados de renta variable revisten un mayor tamaño y contienen información prospectiva sobre miles de empresas individuales: conjugan la sabiduría de las masas. Dicho de forma más clara, esta perspectiva apostaría por que los mercados de renta variable son más inteligentes. Siguiendo esta línea de pensamiento, llegamos a la conclusión de que los mercados de renta fija están totalmente equivocados, de que los datos económicos están a punto de tocar fondo, y de que la resolución de las incertidumbres comerciales a corto plazo desembocará en una potente expansión económica reflacionista durante el segundo semestre del año.

Esta opinión puede convertirse en profética. La conclusión más importante de esta perspectiva estribaría en que uno de los dos mercados, o bien el de renta fija, o bien el de renta variable, sufrirá una terrible caída. Si la «perspectiva a favor del mercado de renta variable» se revelase acertada, solo podríamos ganar dinero vendiendo bonos con la esperanza de que era seguro que iban a retroceder de forma acusada (como ya reflejarían los precios de las acciones). Si la acertada fuese la «perspectiva a favor del mercado de renta fija», solo podríamos ganar dinero vendiendo valores de renta variable antes de que se hundan (como ya reflejarían los precios de los bonos).

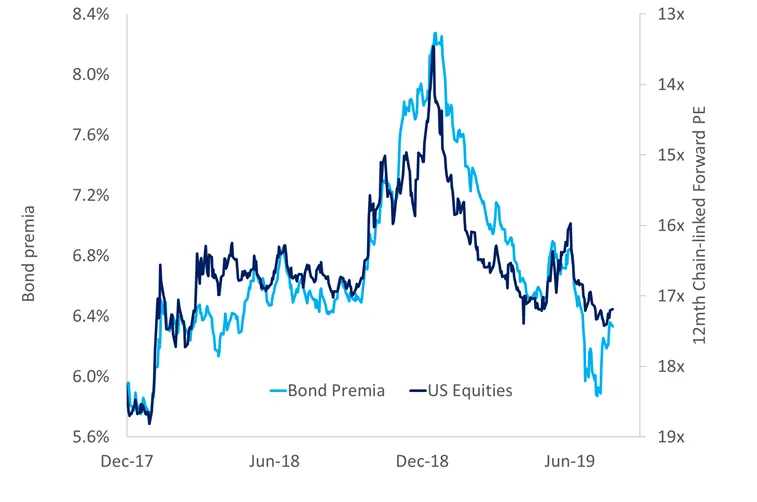

Gráfico 1: Rendimientos del mercado de renta fija y calificación del mercado de renta variable

En un entorno de estas características, las perspectivas de crecimiento de los beneficios serían desalentadoras, y las acciones capaces de aumentar sus ingresos brutos mediante su exposición a nuevos mercados o su capacidad para ganar cuota de mercado atraerían un múltiplo mucho más elevado que aquellas empresas que dependen del crecimiento económico generalizado para prosperar. Con un telón de fondo así, las grandes empresas con negocios de éxito diversificados y estados financieros sólidos no necesitarán incrementar el rendimiento adicional que tienen que ofrecer para obtener financiación mediante deuda, aunque los prestatarios en dificultades que precisan de un giro alcista en el crecimiento económico para sobrevivir tendrán problemas. Llamémoslo la «japonificación» mundial. Esta coyuntura no se aleja demasiado de la que descuentan tanto los mercados de bonos como los de acciones.

Aunque la «japonificación» mundial no suene descabellada, de hacerse realidad esta perspectiva, entrañaría riesgos. Esos riesgos se manifestarían de dos formas principalmente. En primer lugar, una recesión de los beneficios probablemente desestabilizaría el segmento de la renta variable. Como ya hemos comentado, el crecimiento económico está perdiendo fuelle, y los analistas de empresas están revisando a la baja sus previsiones de beneficios para 2019. Esos analistas todavía no han recortado sus pronósticos de beneficios para 2020, y la flaqueza económica prolongada podría debilitar la rentabilidad de los mercados de ahora en adelante. En segundo lugar, en ausencia de crecimiento de los beneficios, las cotizaciones de la renta variable han tendido al alza porque los múltiplos de los beneficios se han expandido, y parece que lo han hecho, principalmente porque los rendimientos de la renta fija han retrocedido a causa del entorno económico más débil. Queda por ver si los múltiplos podrán mantenerse en niveles históricamente elevados en caso de que no se materialicen las cuatro subidas de tipos que ya reflejan las valoraciones de los bonos del Tesoro estadounidense.

Los mercados de commodities han replicado el repunte en el riesgo durante el primer semestre del año, lo que resulta alentador, puesto que también suelen replicar el crecimiento. No obstante, en vista de la debilidad de los indicadores macroeconómicos adelantados, hemos decidido cambiar nuestra postura de preferencia a neutral, en consonancia con nuestras previsiones de un crecimiento endeble, pero positivo.

La sinuosa senda que hay que seguir para mantener el ritmo con los mercados sólidos se puede sortear con éxito. Creemos que existen acciones de empresas excelentes que ofrecen valor, pese a los riesgos comentados, y mantenemos en ellas una ponderación neutral. Sin embargo, puesto que somos conscientes de que el riesgo de equivocarnos es mayor de lo habitual, hemos reducido el riesgo global de la cartera asumido en las carteras de asignación de activos de rentabilidad total y buscaremos oportunidades para incrementarlo cuando las clases de activos ofrezcan una prima de riesgo más sustancial.

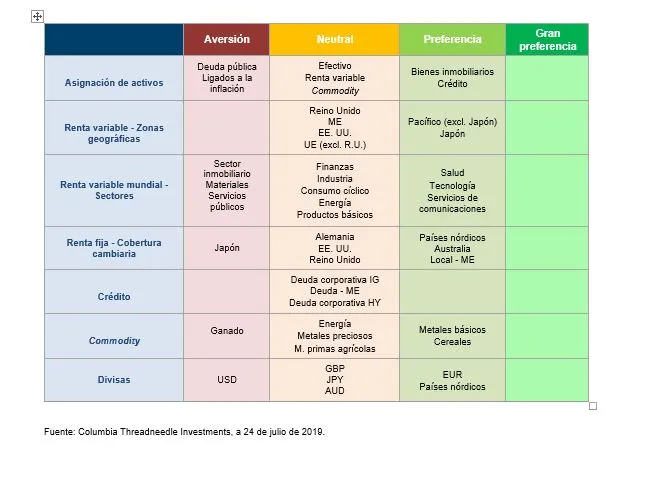

Gráfico 2: Instantánea de la asignación de activos