Cómo la rotación 'indiscriminada' afecta al FF Global Dividend Fund

El Fidelity Funds Global Dividend Fund celebró su quinto aniversario el 30 de enero de 2017. Su evolución durante este periodo ha sido muy buena, a pesar de algunas presiones durante el pasado año. Su gestor, Dan Roberts, explica por qué la naturaleza “indiscriminada” de la profunda rotación de estilos que ocurrió en las bolsas mundiales en 2016 ha sido un obstáculo para el fondo, que está orientado de forma permanente hacia las acciones de más calidad que pagan dividendos.

¿Por qué una rotación como “indiscriminada”?

A mediados de 2016, el discurso del mercado pasó de una economía estancada con presiones deflacionistas a otra con crecimiento e inflación, un cambio en el “hilo musical” que se vio acelerado por la elección de Donald Trump. Eso alteró profundamente el sentimiento y provocó una huida casi indiscriminada de los valores de calidad, los denominados “cuasibonos”, en dirección a los valores cíclicos sensibles a la economía. Poniendo la rotación en contexto, en la segunda mitad de 2016 vimos el segundo mayor giro desde las acciones de calidad hacia las infravaloradas en 25 años.

Los resultados del fondo durante 2016 y lo qué podemos esperar en el 2017

En estos momentos, Dan cree que el fondo está bien posicionado para beneficiarse de la mejoría de los fundamentales empresariales y del cierre de la brecha de valoración entre los valores defensivos de calidad y los cíclicos.

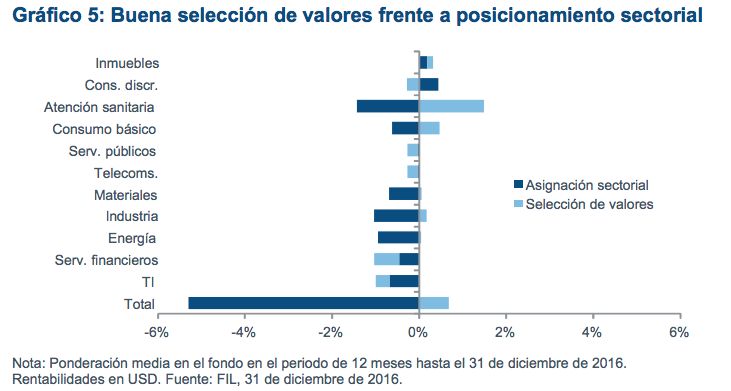

2016 fue ciertamente difícil y el fondo ganó un 1,1% en el conjunto del año. A pesar de una selección de valores relativamente buena, especialmente en atención sanitaria y consumo, la acusada rotación del mercado durante la segunda mitad del año fue perjudicial. Los valores más baratos en áreas cíclicas, como servicios financieros y materiales, subieron como la espuma. Este tipo de empresas no suele entrar en la cartera, ya que se buscan negocios con resultados sostenidos a lo largo del ciclo, no durante una fase del mismo. En periodos en los que el mercado caía, el fondo registró un buen comportamiento, lo que pone de relieve mi actitud conservadora en la gestión de los riesgos. También hubo muy pocos valores individuales que lastraran de forma excesiva la cartera, ya que la preservación del capital es la base de nuestro trabajo.

El gestor opina que el fondo presenta una rotación relativamente baja, generalmente del 20-25% anual, de ahí que los cambios en la cartera suelan ser de escasa relevancia. No obstante, cabe destacar una serie de ellos. El peso del sector sanitario cayó del 21% al 14% en 2016, principalmente debido a la venta de Cardinal Health y Medtronic. Se redujo la posición en Cardinal porque su posición oligopolística en su sector ya no era tan atractiva. La venta de Medtronic es un ejemplo del riguroso enfoque de valoración de Dan: había brillado y se vendió cerca de sus máximos, cuando había alcanzado su precio objetivo.

A pesar de ofrecer unos pobres resultados en 2016, nuestro sesgo de calidad no es de naturaleza táctica. Es un rasgo permanente de la cartera y pensamos que nos mantendrá en una buena situación a lo largo del ciclo completo de mercado. El gestor está satisfecho con los valores que tengo en cartera y, en todo caso, y se planteará reforzar posiciones desde los niveles actuales.

En opinión del gestor el fondo está bien posicionado para beneficiarse de la mejoría de los fundamentales de las empresas que forman la cartera y debería participar plenamente del mercado alcista a partir de ahora, a la vista de la brecha de valoración entre defensivos y cíclicos.

Esta información se dirige únicamente a profesionales de la inversión y no debe ser utilizada por inversores privados.