Fidelity: Coronavirus - ¿Se desatará una recesión mundial?

Una cuestión que reviste gran importancia para los inversores que se enfrentan a la volatilidad provocada por el brote de covid-19 es si sus efectos serán transitorios o si, por el contrario, marcarán un punto de inflexión para la economía mundial, tal vez incluso una recesión.

La buena noticia es que, a diferencia de lo que ocurre con los desastres naturales como las inundaciones y los terremotos, la capacidad de producción debería rebotar en cuanto se recupere la normalidad: las fábricas y las oficinas no han sufrido daños y la inmensa mayoría de las personas que enferman se recuperan. Sin embargo, la otra cara de la moneda desde el punto de vista inversor es que esta situación podría provocar que los gobiernos esperasen acontecimientos hasta ver cómo evoluciona el virus antes de abrir el grifo del gasto público.

La Reserva Federal recortó los tipos en 50 pb esta semana y otros bancos centrales han dejado entrever que podrían aplicar nuevos estímulos monetarios, algo que podría aportar estabilidad a los mercados pero que, a la vista de las condiciones expansivas actuales, tiene menos impacto en la economía real.

Efecto sobre el crecimiento previsto del PIB mundial y los beneficios empresariales

Las estimaciones sobre el impacto en el crecimiento del PIB mundial varían. Un informe publicado en 2013 por el Banco Mundial calculó que una pandemia de gripe moderada reduciría el crecimiento 0,7 puntos porcentuales y una grave lo rebajaría 4,8 puntos porcentuales1. La OCDE cree que una escalada del brote podría reducir a casi la mitad el crecimiento previsto en 2020, del 3% al 1,5%. Hasta ahora, las estimaciones de consenso sobre el crecimiento del PIB mundial parecen complacientes, incluso ahora que el virus se está extendiendo, y se han rebajado tan solo un 0,1% desde finales de 20192.

Aunque resulta imposible de predecir con mayor grado de convicción, nuestra hipótesis de trabajo actual (con una probabilidad en torno al 60%) es una reducción entre 30 y 50 puntos básicos hasta un crecimiento mundial del 3% en 2020; nuestra hipótesis más optimista es una reducción entre 10 y 20 puntos básicos (con una probabilidad del 20%) y nuestra hipótesis más catastrofista es una reducción de alrededor del 1% (con una probabilidad del 15%, y una probabilidad del 5% de que dicha reducción sea aún peor).

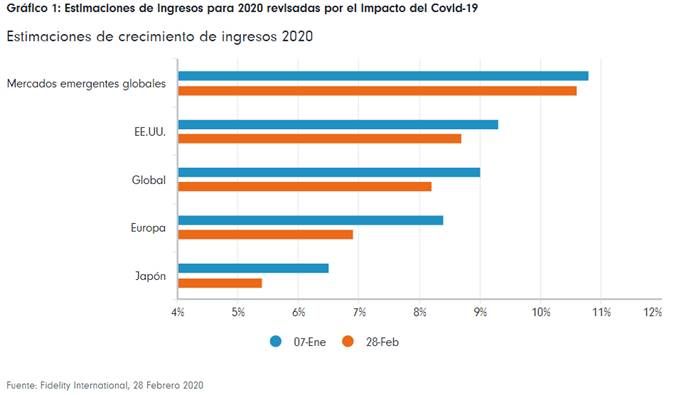

Nuestras estimaciones de beneficios también han cambiado desde enero (gráfico 1), aunque nuestros analistas advierten de que muchos equipos directivos todavía desconocen la gravedad del impacto. Todo depende en última instancia de cuánto perdure el virus, de la contundencia de la respuesta de las autoridades y de la magnitud del efecto dominó, desde el aumento del teletrabajo y las compras en línea hasta la cancelación de los Juegos Olímpicos.

Antes de que se desatara el brote, nuestros equipos de inversión habían observado que, si bien el crecimiento estaba acelerando a comienzos de 2020, la fuerza de un posible rebote sería tenue. Las acciones de los bancos centrales en 2019 habían conseguido estabilizar el declive de la actividad económica debido a las tensiones comerciales entre EE.UU. y China, pero la recuperación prevista parecía frágil, puesto que las existencias se movían en niveles elevados. Dado que el virus ha afectado primero a China y a Asia y ahora a Europa y a EE.UU., algunas economías, no todas, podrían sumirse en la recesión. A continuación abordamos estas posibilidades.

Más allá de la economía, las implicaciones para la inversión variarán entre regiones y sectores. Los inversores a largo plazo con carteras correctamente diversificadas y flexibilidad pueden hacer variaciones tácticas para atenuar estos riesgos y aprovechar los desajustes en los precios si la volatilidad persiste.

China: Recuperación en ciernes

En muchas empresas chinas, la producción se mantiene muy por debajo de los niveles habituales y un tercio de las pequeñas y medianas empresas espera que sus ingresos se reduzcan a la mitad en 20203. Ante esta situación, el gobierno ha decretado una serie de medidas de estímulo y podría aplicar más. A pesar de los esfuerzos para reducir el endeudamiento en China y de las medidas aplicadas antes incluso de que la crisis hiciera mella, las autoridades parecen dispuestas a sostener la economía.

Nuestros gestores de fondos en la región refieren que fuera de la provincia de Hubei (el epicentro del brote), la actividad económica se ha recuperado hasta alrededor del 50% de los niveles normales4 y es probable que aumente hasta el 70% durante las próximas semanas. Dentro de Hubei, la actividad se sitúa entre un 30% y un 40% por debajo de los niveles normales. El rigor con el que China está manejando esta crisis significa que, a menos que se haya instado un retorno al trabajo prematuramente, el país podría emerger primero, incluso mientras el resto del mundo lucha para contener y atenuar el impacto económico. Sectores como la atención sanitaria y los juegos en línea podrían incluso ser beneficiarios a largo plazo.

Europa: Vulnerable y con menos opciones

Las economías europeas, como Italia, están más amenazadas. El crecimiento ya era débil, mientras que muchos países dependen del turismo y forman parte de complejas cadenas de suministro internacionales que se han visto alteradas por el virus. Los brotes verdes que aparecieron en Alemania en enero previsiblemente desaparezcan en el primer trimestre, dada la dependencia del país de la demanda industrial procedente de China.

Entretanto, del Banco Central Europeo se espera que responda ante cualquier cambio en las perspectivas de inflación, pero dispone de menos munición monetaria para oponer ante una desaceleración considerable. Las normas de déficit de la Unión Europea también limitan los planes para aumentar con fuerza el gasto público. Aunque las normas contienen cláusulas de emergencia que permiten infringirlas en situaciones extremas, alcanzar un acuerdo podría llevar tiempo dadas las diferencias políticas dentro de la región.

EE.UU.: Desaceleración suave si se contiene el virus

A pesar del anuncio de que California está controlando a miles de personas por si tuvieran el covid-19 y de que se esperan nuevos casos en todo el país, la economía estadounidense parece estar en mejor situación para soportar las perturbaciones, lo que significa que es más probable que se produzca una desaceleración suave que una recesión si se contiene el avance del virus.

Tras el recorte de tipos en 50 pb por parte de la Fed esta semana, los mercados están descontando un total de tres recortes más este año, cuando anteriormente se esperaba que la Fed mantuviera tipos hasta las elecciones estadounidenses. El brote podría desencadenar una respuesta en forma de más gasto público, pero podrían surgir obstáculos de índole política, dado que se acercan las elecciones de noviembre.

Las expectativas de intervención que alberga el mercado son elevadas

A la espera de que las tasas de contagios se estabilicen y las alteraciones económicas remitan, es demasiado pronto para saber si los recientes desplomes de los mercados constituyen un suelo o no. Los mercados esperaban un primer trimestre pobre, seguido de un rebote en el segundo, pero ahora se prevé que el punto álgido de malas noticias para el crecimiento de los beneficios y el PIB se produzca en el segundo trimestre y que la situación perdure hasta el tercer trimestre.

Las expectativas del mercado en relación con la intervención de los bancos centrales y los gobiernos son elevadas, pese a que los estímulos monetarios tienen un efecto limitado y las medidas de gasto público, que pueden ser mucho más efectivas, tardarán en materializarse. Sin embargo, las repercusiones en la economía y los mercados rara vez marchan de la mano. Por lo tanto, a medida que vayan surgiendo evidencias de que está estabilizándose la difusión del virus, los mercados probablemente reboten, incluso si los efectos económicos todavía tardan en notarse.

Por Anna Stupnytska, responsable del área de Macroeconomía Global.

1 Fuente: Pandemic Risk, Olga B. Jones, Banco Mundial, 2013.

2 Fuente: Bloomberg, 27 de febrero de 2020.

3 Fuente: Encuesta a 995 pymes de la Universidad de Tsinghua.

4 Fuente: Fidelity International, 28 de febrero de 2020.