El ciclo está madurando y las complejidades aumentan

¿Marcará el 2016 una ruptura frente a las tendencias de los últimos años? En este momento tan interesante, tan oportuno, llegan en el que muchos inversores están preguntándose hacia dónde se encaminan las empresas y las economías, queremos compartir con vosotros las conclusiones de nuestra encuesta anual.

Se trata del análisis que cada año publicamos a partir de las preguntas que realizamos a todos nuestros analistas de deuda corporativa y renta variable sobre los fundamentales de las empresas que analizan. No nos centramos en las tendencias de los precios o las valoraciones de los mercados de capitales, que son muy sensibles a los cambios en el sentimiento, sino en las condiciones de negocio subyacentes que determinan los éxitos y las dificultades de las empresas y su capacidad para evolucionar y crecer, pero también en los obstáculos a los que se enfrentan y las amenazas para su competitividad a lo largo del tiempo.

Es más bien un indicador global del sentimiento inversor basado en una gran cantidad de análisis propios y reuniones con empresas. En definitiva, una imagen caleidoscópica formada por 17.000 entrevistas con empresas e incontables horas de análisis internos por parte de nuestros analistas, que cubren todos los sectores y regiones del mundo.

¿Y qué conclusiones podemos obtener de la muestra de este año? Vamos a destacar lo más relevante en éste y otros artículos que compartiremos durante las próximas semanas.

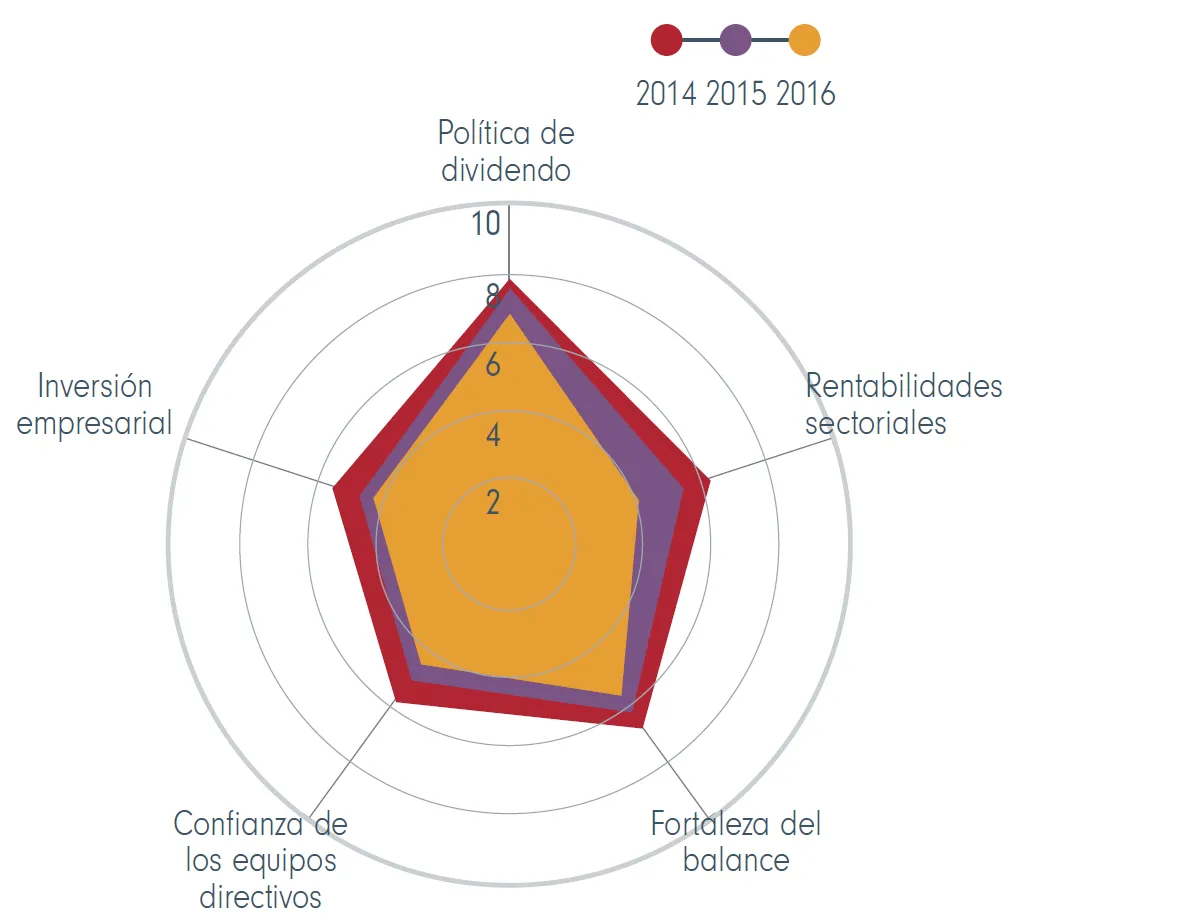

A nivel general, los resultados apuntan indudablemente a un ciclo que está madurando, con más riesgos, y a un clima de inversión cada vez más complejo.

Nuestros

analistas observan más debilidad de conjunto en los

fundamentales empresariales y son, en general, menos

optimistas o más pesimistas que el año pasado. Esto

se aprecia en todos los indicadores clave de la encuesta.

En el cómputo general, se espera que las

rentabilidades sectoriales caigan ligeramente con

respecto al año

pasado, dado que la confianza de los equipos

directivos previsiblemente va a descender, la inversión empresarial

probablemente se recorte de nuevo y las expectativas

de dividendo se ajustarán considerablemente en

energía, materiales y servicios públicos.

En general, los analistas esperan que el apalancamiento

se mantenga en los niveles del año pasado, pero esto

enmascara una divergencia que está

incrementando los ratios en la región EMEA,

Latinoamérica y EE.UU. a

causa de los problemas en los sectores de la energía y

las materias primas.

Esto es un reflejo de la salud de los balances de la región: de media, ahora se considera que están bien en Europa y EE.UU. (ya no se consideran conservadores), pero forzados en la región EMEA y Latinoamérica. Concretamente, a medida que el ciclo crediticio va madurando, se espera que las tasas de impago repunten en todas las regiones excepto Japón, pero sobre todo en China, EMEA/Latinoamérica y EE.UU.

Las empresas de energía, materiales e industria están sufriendo los efectos de un año de reducciones de la capacidad y tendrán que ajustar sus operaciones y su planificación aún más, ya que se avecinan más recortes importantes. Gran parte de esta reducción de la capacidad no se absorberá fácilmente (o rápidamente), incluso si el precio del petróleo u otras materias primas rebotase considerablemente.

Sin embargo, esta descripción a grandes rasgos solo cuenta una parte de la historia. Cuando nos fijamos en los detalles, apreciamos algunas grandes tendencias que van a marcar el año. La divergencia entre los mercados emergentes y desarrollados va a continuar, al igual que la brecha entre la industria manufacturera y los servicios en la economía.

El consumo será el principal motor de crecimiento este año y sostendrá la innovación continua que está cambiando especialmente el panorama de la tecnología y la salud . Entretanto, el sector financiero está dejando atrás varios años de ajustes provocados por la legislación y lo está haciendo en mejor forma de lo que se piensa a menudo. En todas estas tendencias encontramos oportunidades, lo que pone de relieve la importancia de los detallados estudios sobre el terreno de nuestros analistas.

Y hasta aquí esta primera parte. En próximos artículos seguiremos detallando lo más destacado de nuestra encuesta.