Encuesta a Analistas de Fidelity: El sentimiento mejora otra vez, pero podría estar frenándose

La edición de octubre de la encuesta a analistas de Fidelity International revela que el sentimiento y los indicadores adelantados vuelven a registrar una mejora gradual con respecto al mes anterior, a pesar de que el aumento de los contagios de COVID-19 está ensombreciendo el optimismo en Europa. Entretanto, nuestros analistas chinos esperan que las alteraciones del sector empresarial provocadas por la pandemia terminen antes que en otras regiones y refieren que más del 90% de los empleados ha vuelto al trabajo, cifra que supera ampliamente la del resto de regiones.

Mejora gradual

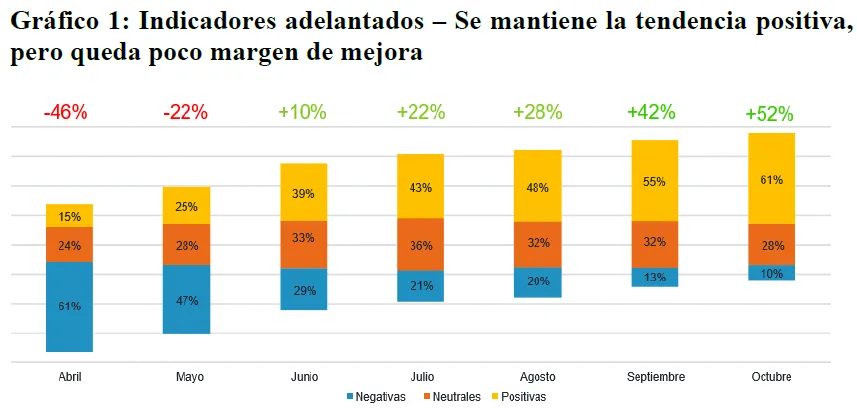

La encuesta mensual que realiza Fidelity International entre su red mundial de analistas revela que la confianza empresarial mejoró de nuevo con respecto al mes anterior, continuando así con la tendencia iniciada desde el apogeo de las perturbaciones económicas provocadas por la pandemia en marzo y abril de 2020. De las 176 respuestas, el 44% indica que la confianza de los equipos directivos ha mejorado durante el último mes y tan solo un 8% refiere un descenso. Un considerable 61% señala que los indicadores adelantados durante los próximos seis meses son positivos y tan solo el 10% afirma que son negativos (gráfico 1).

El gráfico muestra todas las respuestas a la siguiente pregunta: “¿Los indicadores adelantados de tu sector muestran lecturas positivas o negativas de cara a los próximos seis meses?” Fuente: Fidelity International, octubre de 2020.

No obstante, a la vista del elevado porcentaje de respuestas que apuntan a que la situación está mejorando, cada mes cuesta más trabajo justificar que el cuadro general pueda seguir mejorando de forma sustancial desde el punto actual. Podría ocurrir que se frenara el ritmo de mejora de las condiciones empresariales en todo el mundo.

Moderación en Europa ante el aumento de los contagios

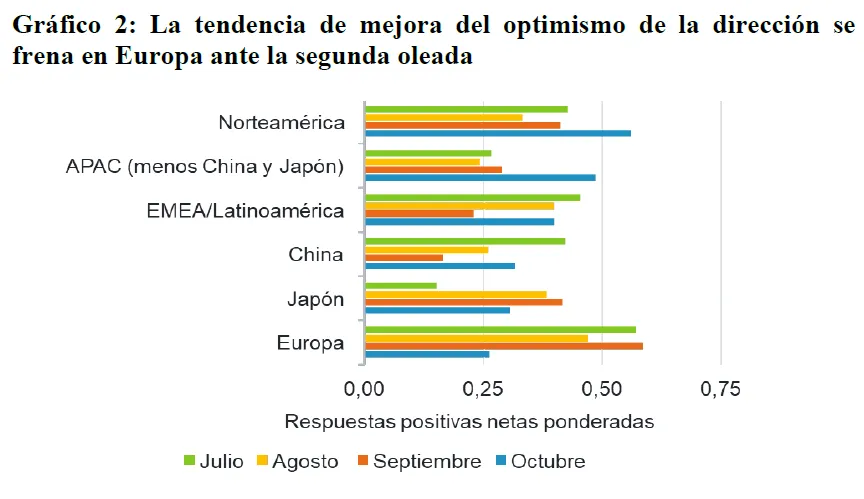

Al desglosar los datos por región, este mes se observa una notable moderación en la tendencia de mejora de la confianza en Europa (gráfico 2). Aunque los equipos directivos de Europa habían sido los que manifestaban mayor confianza de todas las regiones en septiembre, son los que muestran menor confianza en un mes de octubre en el que el Viejo Continente batalla contra el aumento de los casos de COVID-19. “El creciente miedo a una segunda oleada de contagios ha suscitado una mayor preocupación en unos mercados que se han visto duramente golpeados”, observa un analista del sector industrial europeo.

Por el contrario, el 56% de las respuestas de los analistas que cubren empresas de Norteamérica indica que la confianza ha mejorado durante el último mes, su nivel más alto desde julio y el más alto de todas las regiones en octubre.

El gráfico muestra la proporción de respuestas que refieren que los equipos directivos son optimistas menos la proporción de respuestas que refieren que los equipos directivos son pesimistas. Las respuestas muy negativas y muy positivas reciben una mayor ponderación. Pregunta: “Sobre la base de tus contactos con empresas durante el último mes, ¿ha cambiado tu percepción sobre la confianza de los equipos directivos durante los próximos seis meses?” Fuente: Fidelity International, octubre de 2020.

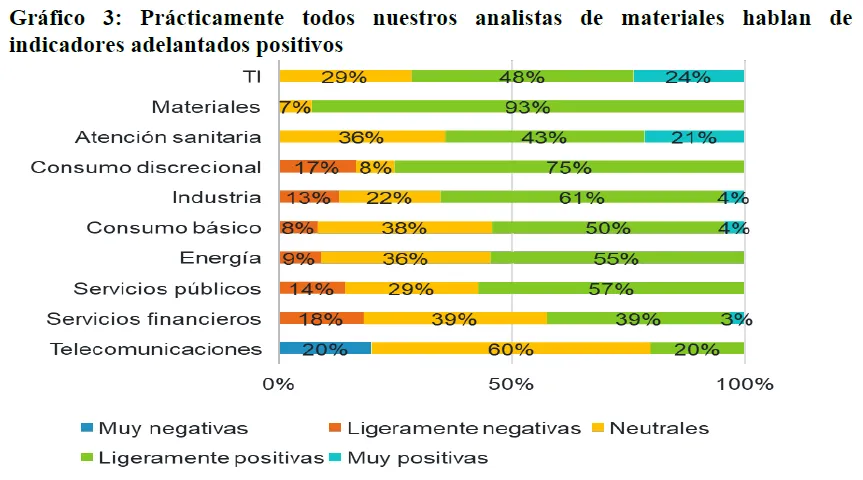

Los analistas que cubren materiales, atención sanitaria y tecnologías de la información se encuentran de nuevo entre los más optimistas en cuanto a las perspectivas de sus sectores: los porcentajes de respuestas que muestran indicadores adelantados positivos durante los próximos seis meses son del 93%, el 64% y el 71%, respectivamente. Un analista del sector de materiales de Norteamérica afirma que las perspectivas han “mejorado moderadamente ante la subida de los precios de las materias primas derivada de la fortaleza de la demanda china y la recuperación gradual en el resto del mundo”.

Pregunta: “¿Los indicadores adelantados de tu sector muestran lecturas positivas o negativas de cara a los próximos seis meses?” Fuente: Fidelity International, octubre de 2020.

Seguimos detectando señales de optimismo entre muchos de nuestros analistas de consumo discrecional, aunque desde una base muy baja, dado que ha sido uno de los sectores más castigados. Algunos mencionan la posibilidad de que se produzca un “atracón de regalos” de cara a la importantísima temporada navideña de este año, es decir, que los consumidores podrían destinar dinero que no pueden gastar en servicios debido a los confinamientos hacia la compra de mejores regalos. Un analista de consumo discrecional que cubre Europa comentó: “Los niveles de renta disponible son bastante elevados a pesar de los despidos. Se sigue gastando en artículos con precios elevados, como muebles, electrónica, cocinas, etc.”

Los plazos de la pandemia se alargan otra vez, excepto en China

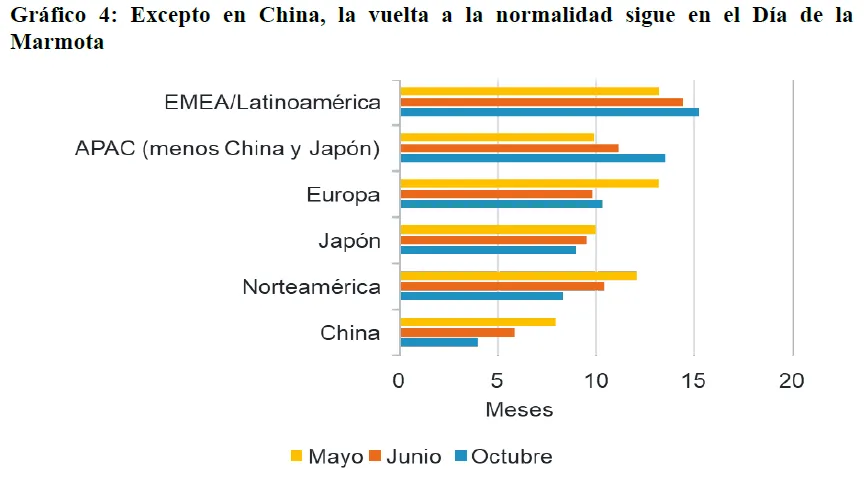

En mayo y junio preguntamos a nuestros analistas cuánto tiempo esperaban que sus sectores se vieran lastrados por las perturbaciones derivadas de la pandemia. En octubre formulamos la misma pregunta y las respuestas fueron bastante similares. Nuestros analistas siguen esperando que las empresas tarden otros diez meses en recuperar un nivel de actividad estable y libre de interferencias por el virus.

Los analistas que cubren los sectores afectados más gravemente por el virus indican que las empresas, a medida que mejora la visibilidad y el virus sigue sin mostrar señales de estar decayendo, están alargando los plazos cuando cada mes se plantean en qué momento se van a recuperar. Muchos afirman que sus empresas ya podrían producir casi a plena capacidad, pero la demanda sigue siendo demasiado baja como para hacerlo rentable.

Media de respuestas de los analistas por sector cuando se les preguntó en mayo, junio y octubre. Pregunta: “¿Cuántos meses desde ahora esperas que tarde tu sector en recuperar un nivel de estabilidad que no se vea perturbado por el virus?” Fuente: Fidelity International, octubre de 2020.

Lo que realmente queda de manifiesto en los datos es la diferencia entre China y el resto del mundo. China ya era la región que los analistas esperaban que recuperara cierta normalidad con mayor rapidez cuando les preguntamos en meses anteriores, pero el país ha ampliado su liderazgo en esta última encuesta. Ahora, nuestros analistas esperan que la pandemia lastre a las empresas chinas tan solo durante otros cuatro meses. Así lo expresa un analista del sector energético chino: “En la práctica, la demanda energética está al 97-98% de los niveles anteriores al estallido de la pandemia en China”, lo que da buena muestra de la salud del conjunto de la economía.

Esta diferencia se pone aún más de relieve cuando nos fijamos en el número de empleados que han vuelto al trabajo. De media, nuestros analistas indican que el 90% de los empleados de China ha regresado a su puesto de trabajo principal, frente al 57% en Europa y tan solo el 41% en Norteamérica.

Una perspectiva del debate sobre la inflación desde los fundamentales

Uno de los aspectos más poderosos de la encuesta a nuestros analistas internacionales es la capacidad de consolidar unos conocimientos profundos sobre las empresas para componer a partir de sus fundamentales un cuadro general que ofrezca una perspectiva alternativa a la de los datos macroeconómicos tradicionales. La inflación es un ejemplo ilustrativo.

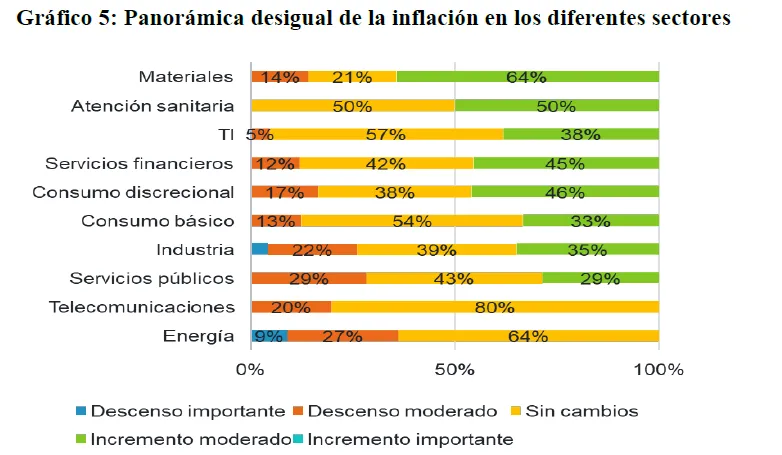

Pregunta: “¿Cómo esperas que cambien las presiones inflacionistas dentro de las bases de costes de tus empresas durante los próximos seis meses?” Fuente: Fidelity International, octubre de 2020.

Actualmente existe un animado debate entre los economistas que creen que nos encontramos en un entorno desinflacionista y los que esperan que las presiones inflacionistas aumenten. Nuestros datos sugieren que las dos facciones tienen razón, hasta cierto punto. A escala sectorial, algunas áreas de la economía se enfrentarán a presiones en los costes, mientras que no así otras. Casi dos tercios de las respuestas de los analistas del sector de materiales indican que las presiones inflacionistas aumentarán durante los próximos seis meses, al igual que la mitad de las respuestas de los analistas del sector sanitario.

Para poner de manifiesto la dificultad de confeccionar en estos momentos una panorámica global de la inflación, muchos analistas comentan que los precios están viéndose afectados por un exceso o déficit temporal de oferta debido a los cambios en los patrones económicos derivados de la pandemia. Un analista que cubre empresas de juego en China lo explica: “Los hoteles han tenido que ofrecer descuentos para volver a atraer a los consumidores, pero los precios se normalizarán a medida que mejore la ocupación.

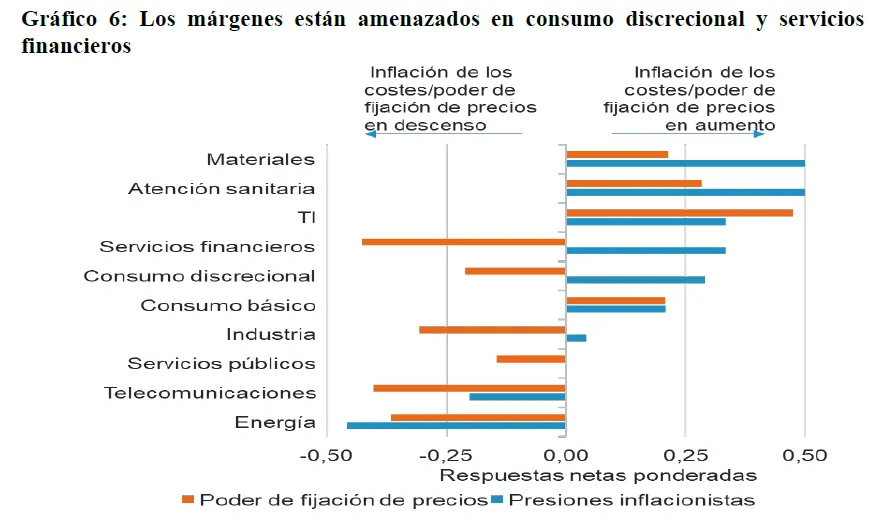

También preguntamos a los analistas cómo se había visto afectado el poder de fijación de precios desde el inicio de la pandemia. Al combinar los resultados de las dos preguntas, puede apreciarse que las empresas de servicios financieros y consumo discrecional se encuentran en riesgo de ver mermados sus márgenes debido al aumento de las presiones inflacionistas y a su menor poder de fijación de precios. Un analista del sector financiero que cubre empresas de las regiones de EMEA y Latinoamérica señaló: “El poder de fijación de precios se ha visto debilitado por los bajos tipos de interés, que están obligando a los bancos a intensificar la competencia para firmar nuevos préstamos”.

El gráfico muestra la proporción de repuestas que refieren un aumento de las presiones inflacionistas/poder de fijación de precios menos las que refieren un descenso de las presiones inflacionistas/poder de fijación de precios; un aumento fuerte y un descenso fuerte reciben una ponderación más alta. Preguntas: “¿Cómo esperas que cambien las presiones inflacionistas dentro de las bases de costes de tus empresas durante los próximos seis meses?” y “¿Cómo calificarías el poder de fijación de precios en tu sector ahora comparado con el periodo anterior a la pandemia?” Fuente: Fidelity International, octubre de 2020.

El diálogo ESG gira en torno a las emisiones de carbono

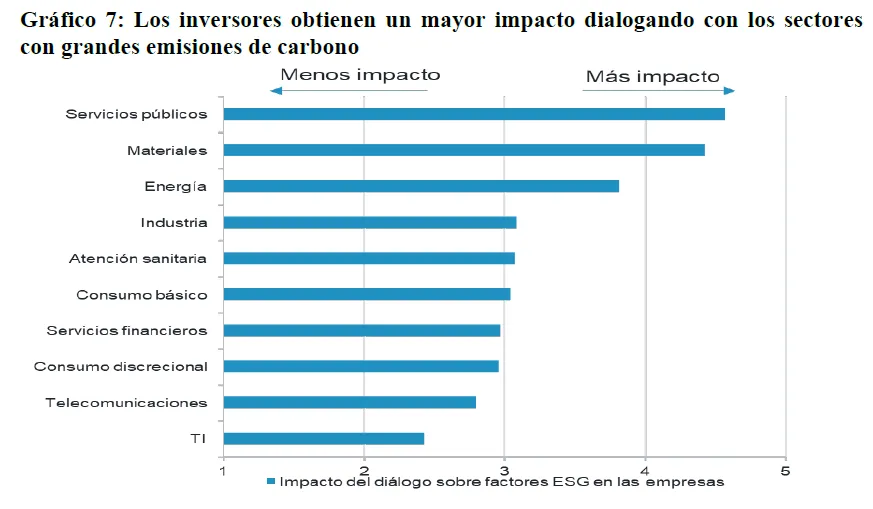

El diálogo sobre factores ESG, es decir, las conversaciones que mantienen nuestros analistas y nuestros compañeros del área de Inversión Sostenible con los equipos directivos para instigar cambios, es una cuestión que reviste una importancia cada vez mayor para los inversores. Varios analistas indican que mostrar una voluntad de dialogar sobre cuestiones de sostenibilidad se ha convertido en un punto de atención clave en algunas empresas con grandes emisiones de carbono para volver a atraer a los inversores hacia unos sectores que de otro modo estarían vedados. Un analista de servicios públicos de China apuntó que las emisiones de carbono “son una cuestión de gran importancia y las empresas están prestando más atención”, mientras que un analista de materiales de Norteamérica explicó que se ha producido “un aumento muy claro en la importancia que se otorga al diálogo activo durante los últimos 6-9 meses” y que los equipos gestores “están tomando conciencia claramente del poder de la dimensión ESG”.

Pregunta: “¿Cuánto impacto tiene el diálogo planteado por los inversores sobre cuestiones ESG en las empresas de tu sector?” Promedio de respuestas en una escala de 1 a 5, donde 1 es ningún impacto en absoluto y 5 es un impacto muy fuerte. Fuente: Fidelity International, octubre de 2020.

El impacto del diálogo activo es relativamente homogéneo en las diferentes regiones, pero nuestros analistas refieren que están observando el mayor impacto en los sectores con más emisiones de carbono. Aparentemente, las empresas y los inversores siguen centrados primordialmente en los aspectos medioambientales, pero también está dialogándose cada vez más sobre cuestiones sociales y de gobierno corporativo, que están escalando posiciones en la lista de prioridades en el mundo post-COVID.

La Encuesta a analistas de octubre está formada por 176 respuestas de 137 analistas (los analistas que cubren más de una región o sector realizan la encuesta una vez para cada uno de ellos) y se llevó a cabo entre el 8 y el 14 de octubre de 2020.

INFORMACIÓN LEGAL IMPORTANTE

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales.

Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una Sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 20ES0225 / ED20-285