Fidelity: 2020 será otro año repleto de sorpresas y volatilidad - perspectivas mensuales sobre renta fija

El año pasado se cerró con un tono positivo en los activos de renta fija y todas las áreas del mercado registraron ganancias de dos dígitos. Andrea Iannelli, Director de inversiones del área de Renta Fija de Fidelity International, comenta por qué los inversores en renta fija podrían estar abordando el 2020 con sensaciones encontradas.

Después de un comportamiento tan bueno en 2019, los inversores en renta fija probablemente aborden el 2020 con sentimientos encontrados.

Por un lado, los bancos centrales han vuelto a ponerse al timón con políticas expansivas, lo que brinda apoyo al mercado, mientras que la mayor parte de los riesgos macroeconómicos y geopolíticos que aparecían en todos los radares a comienzos de 2019 han remitido considerablemente. Al mismo tiempo, hemos de reconocer que las rentabilidades de 2019 serán difíciles de replicar este año, dado que el punto del que parten los rendimientos es más bajo y, al mismo tiempo, existe un gran número de situaciones que podrían deparar sorpresas y volatilidad en el mercado.

Algunas de estas incógnitas conocidas ya se han materializado; así, varias noticias despertaron a los mercados del letargo navideño durante los primeros días de enero. La noticia más destacada fue el asesinato del comandante iraní Soleimani por parte de tropas estadounidenses. Este suceso supuso una sorpresa para la mayoría de los observadores y amenaza con desestabilizar aún más la región.

Entretanto, los inversores mantienen su entusiasmo y los acontecimientos en Oriente Medio se han olvidado rápidamente, ya que la atención sigue enfocada en las buenas noticias en el plano comercial, donde se mira al 15 de enero como fecha de firma de la primera fase del acuerdo comercial entre EE.UU. y China.

Los bonos del Tesoro estadounidense siguen siendo una de las mejores clases de activo para protegerse frente al riesgo de volatilidad

Más allá de la geopolítica, la coyuntura macroeconómica se perfila para ofrecer otra cifra razonable de crecimiento, aunque la mayor parte de las buenas noticias procede todavía del consumo y el mercado laboral, mientras que el sector manufacturero sigue de capa caída y los PMI se han deteriorado levemente. En este entorno, esperamos que los bancos centrales mantengan el sesgo expansivo y, en este sentido, el listón para endurecer la política monetaria parece estar especialmente alto.

En EE.UU., la Fed consiguió su 'ajuste de mediados de ciclo' y los riesgos de recesión parecen haberse atenuado. Las perspectivas para la economía estadounidense de cara a 2020 son buenas y esperamos que el banco central mantenga tipos durante el año.

Recientemente recogimos beneficios en la posición sobreponderada que manteníamos desde hace tiempo en bonos del Tesoro estadounidense y esperamos que el mercado se mueva en franjas estrechas durante los próximos meses. A más largo plazo, mantenemos un sesgo positivo hacia el mercado estadounidense, que preferimos frente a los activos alternativos. Trataremos de elevar nuestra exposición a duración ante fases de caídas, ya que los bonos del Tesoro estadounidense siguen siendo una de las mejores clases de activos para proteger las carteras de activos de riesgo durante las fases de volatilidad, como hemos visto durante los últimos días.

El programa cuantitativo del BCE no es ninguna panacea para los mercados

En cuanto a Europa, la reunión del Banco Central Europeo de diciembre nos dejó el estreno de Christine Lagarde como presidenta de la entidad en sustitución de Mario Draghi. No esperamos que la postura de la política monetaria del BCE se desvíe del rumbo trazado por Draghi bajo la nueva dirección, por lo que apostamos por la continuidad y por que la entidad mantendrá la cautela.

Las críticas contra los tipos negativos y el programa cuantitativo son cada vez más audibles. No obstante, creemos que los recortes de los tipos de interés son más probables que un refuerzo del programa cuantitativo, toda vez que los primeros son menos dañinos para los balances de los bancos si se compensan con unos tipos diferenciados adecuados, mientras que el segundo se enfrenta a obstáculos de capacidad y legislativos.

Entretanto, los mercados europeos de deuda pública siguen siendo proclives a picos de volatilidad, dado que el programa cuantitativo del BCE no es ninguna panacea para los mercados. Volvimos a elevar nuestra exposición a duración europea core y estamos posicionados de cara a una cierta ampliación de los diferenciales entre los mercados core y el conjunto de los mercados semi-core y periféricos. Estos han estrechado considerablemente durante los últimos meses, las valoraciones son relativamente elevadas y los riesgos políticos nunca se alejan del todo en Europa: las elecciones regionales italianas aparecen ya en los radares de los inversores.

La deuda pública británica podría tener atractivo como posición corta

Por último, en el Reino Unido la deuda pública sigue contando con una base firme a pesar del resultado de las elecciones británicas. Aunque se mantiene la incertidumbre, las valoraciones de los activos en GBP ya lo recogen en gran medida. En el caso concreto de los Gilts, hemos vuelto a una postura neutral, pero nos parecen atractivos para posiciones cortas si avanzan más que otros mercados a la vista de unas perspectivas políticas algo más claras y las iniciativas de gasto público que podrían ponerse en marcha a partir de ahora.

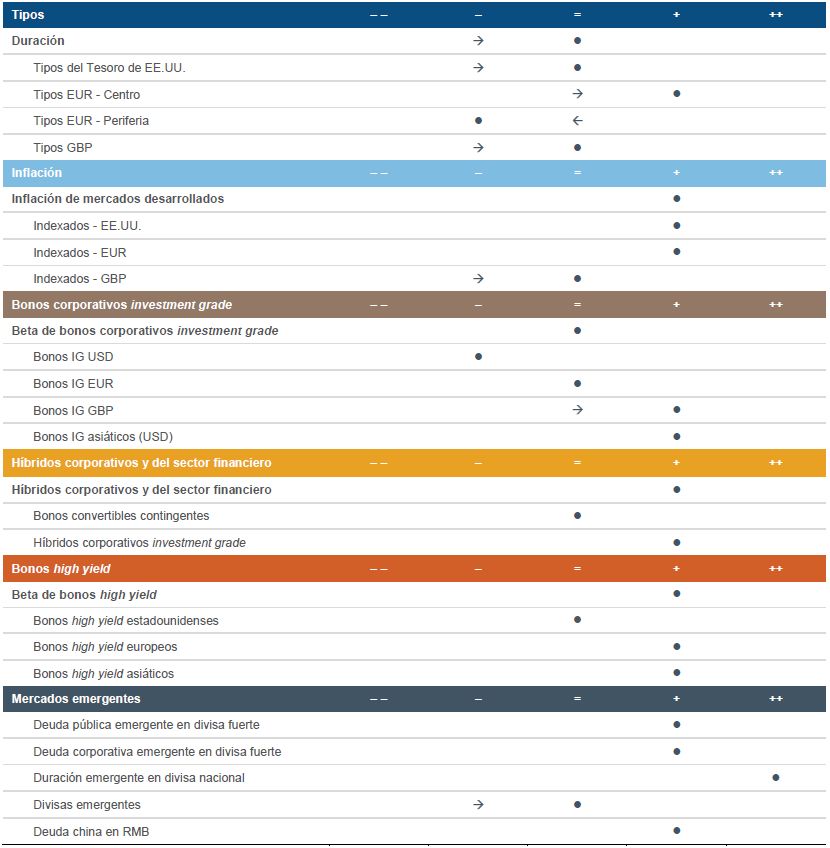

Resumen de la estrategia

Podéis consultar el informe completo haciendo click aquí.

INFORMACIÓN LEGAL IMPORTANTE

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International. Este documento no puede reproducirse o difundirse sin permiso expreso. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales.

Este documento no puede reproducirse o difundirse sin permiso expreso. Ni Fidelity ni el destinatario de la información quedan legalmente obligados por las declaraciones o manifestaciones contenidas en este documento.

España: A los efectos de distribuir sus productos en España, Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV están inscritas con los números 124, 317, 649 y 1298, respectivamente, en el Registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. La adquisición o suscripción de participaciones de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV debe efectuarse con base en el documento de datos fundamentales el inversor (DFI), que el inversor recibirá con carácter previo. El documento de datos fundamentales para el inversor (DFI) se encuentra disponible gratuitamente en las oficinas de las entidades comercializadoras locales y en la CNMV. CSS2768