Fidelity: Nos acercamos a un momento clave

Durante los últimos años, EE.UU. ha liderado la economía mundial y los mercados de capitales gracias a unas políticas monetarias y presupuestarias favorables. En 2020 podríamos tener más de lo mismo y podría surgir un momento clave con un trasvase claro de capitales desde EE.UU. hasta otras áreas como los mercados emergentes. Creo que lo segundo es más probable, debido a las inquietudes en torno a las elecciones estadounidenses. Todo depende en gran medida de la confianza de los consumidores y las empresas estadounidenses y la evolución del dólar, pero los activos no estadounidenses, las inversiones alternativas y las apuestas por las rentas podrían brindar una forma útil de abordar este entorno.

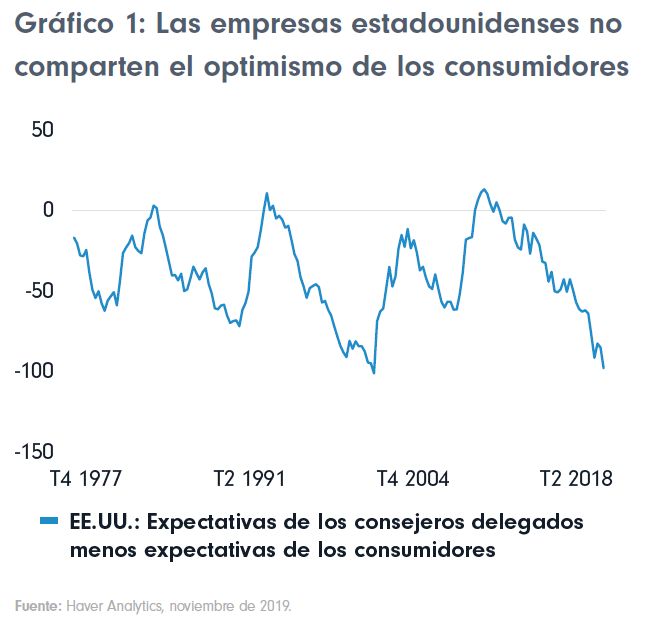

Las empresas estadounidenses manifiestan menos confianza que los consumidores

El consumo estadounidense mantiene su fortaleza a pesar de que el sector industrial está en recesión, pero como muestra el gráfico 1, las empresas no comparten la confianza de los consumidores. Tras un periodo con un alto volumen de emisión de deuda para recomprar acciones y un escaso crecimiento real de los ingresos, las empresas (salvo en un puñado de áreas, como la tecnología) están menos dispuestas a pedir prestado. Podrían incluso empezar a reducir las emisiones y a retirar liquidez del mercado. Aunque eso podría reforzar los balances de las empresas, de cara al mercado se podrían crear tensiones de liquidez que endurecerían las condiciones para las empresas más apalancadas.

La emisión de préstamos apalancados se ha reducido considerablemente en 2019, mientras que el mercado de salidas a bolsa ha tenido dificultades ante la asignación deficiente del capital a algunas de las empresas más nuevas y disruptivas, cuya capacidad de generar beneficios es meramente especulativa. Eso podría reducir aún más el interés de las empresas por captar nueva financiación. Si las emisiones descienden de forma más general, el temor a los impagos y la recesión se contagiará del mercado high yield al mercado investment grade, lo que presionará los diferenciales.

El principal riesgo para los inversores en 2020 es que Elizabeth Warren se convierta en la candidata del Partido Demócrata y los mercados se replieguen cuando las condiciones de liquidez comiencen a deteriorarse. Los capitales privados probablemente se conviertan también en un objetivo de Warren, que hace hincapié en la fiscalidad empresarial.

El riesgo relacionado con las elecciones estadounidenses podría mermar aún más la confianza

Aunque la política de la Reserva Federal probablemente siga siendo expansiva, no puede prolongar el ciclo indefinidamente. En este entorno, el miedo a subidas de impuestos (y más regulación) después de las elecciones podría animar a más empresas a buscar liquidez.

Así pues, el principal riesgo para los inversores en 2020 es que Elizabeth Warren se convierta en la candidata del Partido Demócrata y los mercados se replieguen cuando las condiciones de liquidez comiencen a deteriorarse. Los capitales privados probablemente se conviertan también en un objetivo de Warren, que hace hincapié en la fiscalidad empresarial.

Aunque el consumo estadounidense mantuvo a la economía a salvo de la recesión en 2019, se observan indicios de que el empleo podría estar tocando techo. Las nuevas ofertas de empleo entraron en territorio negativo en 2019 y podrían seguir así en 2020. Si los consumidores, al igual que las empresas, empiezan a creer que se verán obligados a pagar más impuestos, el consumo podría frenarse en seco.

Los activos no estadounidenses podrían destacar

Lo anterior podría parecer una visión un tanto pesimista, pero desde la perspectiva de las inversiones multiactivos ofrece una oportunidad para generar rentabilidades a través de asignaciones tácticas y para protegerse frente a los riesgos. También demuestra las ventajas de la diversificación. Si se produce la rotación de los capitales, surgirán más oportunidades fuera de EE.UU., especialmente en los mercados emergentes y Europa. La mejora del gobierno corporativo de Japón también es interesante. La reciente subida de impuestos en el país podría crear mejores condiciones para los inversores por primera vez en 20 años. Si la gente empieza a creer que los precios ya no van a bajar, Japón entrará en una senda diferente de la de casi cualquier otra gran economía.

La influencia de China no va a desaparecer

La evolución del dólar sigue siendo clave para los mercados emergentes. La posible debilidad del dólar a raíz de la incertidumbre estadounidense podría provocar un mejor comportamiento relativo de varias economías. En mi opinión, la dinámica de países como Indonesia resulta más atractiva que, por ejemplo, Singapur. Países como Vietnam o Camboya, que se han beneficiado de los cambios en las cadenas de suministro, no se deberían pasar por alto tampoco.

China está atravesando una transición natural desde una economía en desarrollo hasta otra desarrollada. Existen riesgos en lo que respecta a la relación entre activos y deuda y la cantidad de empresas zombis, pero las autoridades siguen teniendo margen para usar la moneda y las reservas de capital para compensar las emisiones de deuda. Sigue sin convencerme que quieran algo diferente de un acuerdo puramente manufacturero con EE.UU. mientras madura la dimensión de consumo de su economía. Durante la próxima década, la generación de riqueza en China y Asia va a continuar y la influencia general de China no va a desaparecer.

Inversiones alternativas: energías renovables y cánones

Otra forma de transitar por un entorno más complejo en 2020 consiste en un posicionamiento más defensivo a través de coberturas, estrategias largas en volatilidad e inversiones alternativas que generan rentas. Algunos ejemplos son las infraestructuras sostenibles, como las energías renovables, y posiblemente inversiones que ofrezcan rentas a través de cánones seguros. Los niveles de liquidez podrían aumentar, pero solo para reorganizar y reasignar las exposiciones con el fin de aprovechar mejores puntos de entrada.

Conclusión

Nos acercamos a un momento clave. O el ciclo se gira o prosigue hasta las elecciones estadounidenses. Aunque en 2019 todo giró en torno a las negociaciones comerciales entre EE.UU. y China, el Brexit y la reactivación de los estímulos monetarios, 2020 podría marcar un punto de inflexión para los beneficios y la liquidez. La preocupación de las empresas en torno al crédito aumentará si los Demócratas tienen probabilidades de ganar las elecciones estadounidenses y los bancos centrales podrían disponer de pocas herramientas para luchar contra esta dinámica de final de ciclo. Si a consecuencia de ello el dólar cae, podría haber oportunidades para los activos no estadounidenses.

Información legal importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). CSS2749