Fidelity: Cabe esperar un aterrizaje suave en el crecimiento mundial - perspectivas para 2020

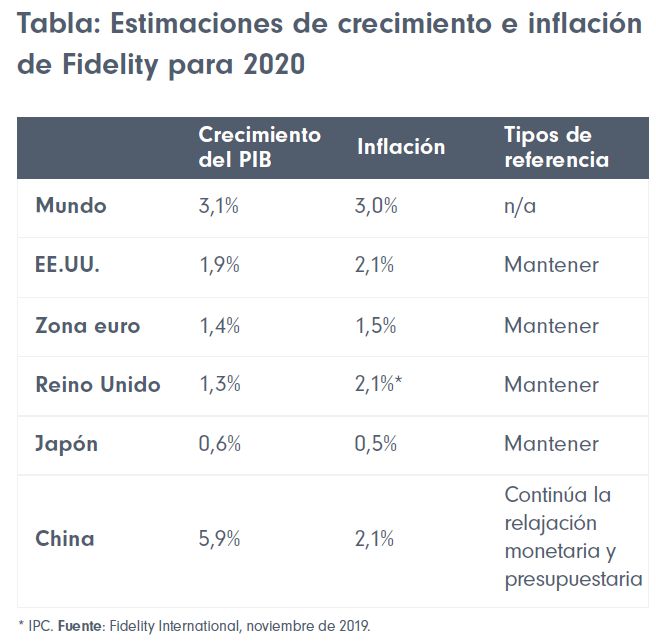

Los riesgos geopolíticos que dominaron la actualidad en 2019 (como la guerra comercial) han remitido. Si esta frágil calma persiste en 2020, deberíamos ver un aterrizaje suave en el crecimiento del PIB mundial. La oleada sincronizada de políticas expansivas de los bancos centrales en 2019, más el impulso a la confianza de los consumidores derivado de la fortaleza del empleo, deberían ser suficientes para evitar por ahora una recesión mundial en las grandes economías. Sin embargo, persisten algunas áreas problemáticas, sobre todo en el sector manufacturero e industrial. Creemos que la inflación volverá a hacer acto de presencia en 2020 a medida que las presiones salariales aumenten (en un contexto de bajas tasas de desempleo) y los aranceles tiren al alza de los costes de producción, o bien porque su retirada desencadene un fuerte repunte del crecimiento.

Los recortes de los tipos de interés de la Reserva Federal en 2019 están beneficiando al mercado estadounidense de la vivienda, lo que brinda un importante apoyo a la economía. Nuestra previsión es que el PIB estadounidense crezca un 1,9%, suponiendo que el presidente Trump y su homólogo chino Xi firmen el acuerdo de “Fase 1” y suspendan la escalada de los aranceles. Aunque Trump seguirá presionando a la Fed para que recorte tipos en las fechas previas a las elecciones, el estado de la economía y los máximos históricos en las bolsas apuntan por ahora a una pausa en los estímulos. La dinámica de final de ciclo parece que durará todavía otro año. Podríamos asistir a un rebote de la tolerancia al riesgo en previsión de que las manufacturas y las exportaciones arrojen buenas noticias, lo que reforzaría los argumentos a favor de una subida de la inflación en EE.UU.

Por su parte, las economías europeas deberían escapar a la recesión también, con un crecimiento del PIB del 1-1,5%. En esta coyuntura, en Europa se mantendrán los tipos negativos y los rendimientos del Bund se moverán entre -20 y -60 puntos básicos. El Bund podría acercarse al cero si las negociaciones comerciales avanzan excepcionalmente bien, pero parece poco probable que haya rendimientos positivos mientras el Banco Central Europeo continúe con su postura expansiva. Si el conflicto comercial se encona de nuevo, esperamos que la atención gravite hacia los estímulos presupuestarios en los diferentes países. A corto plazo parece poco probable que cuaje un presupuesto para el conjunto de la UE.

Esperamos que el crecimiento chino se frene en 2020, pero de forma controlada gracias a los estímulos específicos. Incluso si se resuelve el conflicto comercial, seguirá habiendo riesgos en la economía china. Los mercados emergentes, que sufren las consecuencias de las tensiones comerciales con especial dureza, serán vulnerables a la fortaleza del dólar y a una postura más restrictiva de la Fed. Actualmente, las políticas monetarias de los mercados emergentes siguen siendo expansivas y, en conjunto, estas economías probablemente consigan un crecimiento sólido en 2020. Aun así, los inversores en los mercados emergentes tendrán que ser selectivos y sortear los riesgos específicos, en concreto el descontento social agitado por el populismo y que ya se ha cobrado varios jefes de estado durante los últimos doce meses.

En nuestra opinión, los riesgos políticos nacionales e internacionales siguen siendo los riesgos de acontecimientos extremos más importantes de cara a 2020. Los bancos centrales, después de llevar el testigo todo lo lejos que han podido durante la última década, parecen cada vez más agotados. Será determinante la forma en que los gobiernos afronten cuestiones como el crecimiento, la desigualdad y la evolución demográfica durante la próxima década.

Wen-Wen Lindroth, Estratega jefe de Inversión cross-asset y analista sénior de deuda corporativa

Información legal importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). CSS2749