Fidelity: El comercio minorista europeo se recupera, pero el lujo necesita compradores

A medida que Europa comienza a salir del confinamiento, los primeros datos muestran que el comercio minorista, uno de los sectores más castigados, está registrando señales de mejoría en la demanda. El patrón es similar al observado en China cuando se levantó el confinamiento en abril. Aunque este hecho es claramente positivo, el tiempo dirá cuánta de esta recuperación es simplemente demanda contenida que pervivirá y hasta qué punto es sostenible cuando se agoten las ayudas a los EREs. Sin embargo, para el sector del lujo la ausencia de compradores como los turistas chinos, que suponen hasta un 40% de la demanda del sector, hace que las perspectivas a corto plazo sean más inciertas.

¿Gasto para desquitarse o demanda sostenida?

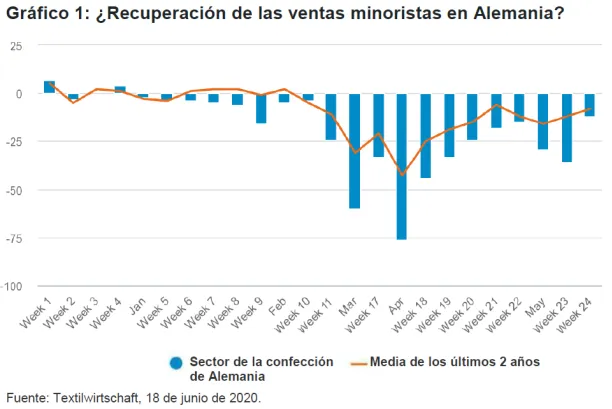

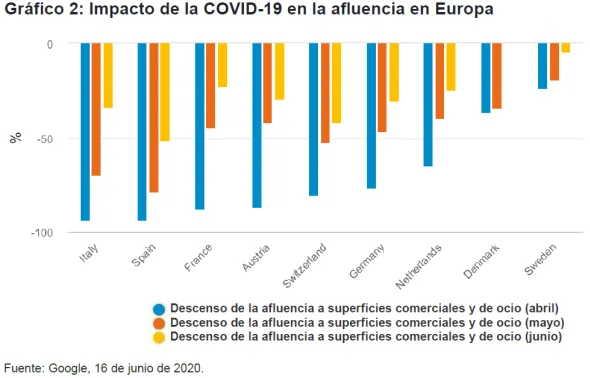

Los primeros datos sobre ventas minoristas en Europa parecen prometedores (gráfico 1) a medida que la caída de la afluencia se reduce (gráfico 2), pero está por ver cuántas de estas ventas son simplemente revenge spending, un término utilizado para describir a los consumidores que, después de un confinamiento, gastan grandes cantidades de dinero para “desquitarse”. El sector de la distribución se ha recuperado en Alemania y Suiza con más fuerza de lo que se esperaba durante las primeras semanas desde la reapertura de sus economías.

Los turistas se quedan en casa y la demanda de productos de lujo renquea en Europa

A diferencia de la distribución, las perspectivas a corto plazo para la demanda de productos de lujo en Europa es más incierta debido a la total ausencia de turistas chinos y de otros países en el territorio europeo. La propensión a comprar productos de lujo en China ha alcanzado niveles sin precedentes y los turistas suponen alrededor del 50% de las ventas de productos de lujo en Europa. En general, China representa alrededor del 40% de todas las ventas de productos de lujo y el 70% del crecimiento del sector del lujo mundial.

Ahora que los turistas chinos no vienen y gastan en casa, la demanda de productos de lujo en China se ha recuperado con fuerza. La tienda de Hermès en Guangzhou, por ejemplo, registró un récord de ventas de 2,7 millones de dólares el día de su reapertura en abril. LVMH, grupo considerado como un termómetro del sector, señaló que había registrado un crecimiento del 50% en marcas clave como Louis Vuitton, Christian Dior, Bulgari y Sephora solo en abril, mientras que Tiffany anunció recientemente un aumento de las ventas del 90% interanual en mayo.

Por el contrario, en Europa las tiendas de lujo de las capitales de la moda como Milán y París parecen desiertas ante el miedo a una segunda oleada de contagios y la gravedad de la recesión mundial. La siguiente gran prueba para la recuperación en Europa será cuando nueve países, entre ellos Alemania y Francia, abran sus fronteras a otros países de la UE.

Auge de los productos de lujo más duraderos, la moda informal y el bienestar

A medida que las economías comienzan a normalizarse, esperamos un cambio significativo en el comportamiento de los consumidores. Preocupados por la recesión y la incertidumbre laboral, los consumidores probablemente ahorren más y gasten menos. Cuando compren artículos de lujo, probablemente se decanten por marcas consolidadas y estilos clásicos que hayan sido fabricados de forma ética. Entretanto los millennials, que han impulsado el crecimiento del gasto en lujo durante los últimos años, podrían tener menos respuesta que los clientes de mayor edad, mientras que la tendencia hacia Internet está acelerándose con la crisis, como en todas partes.

En respuesta a este cambio en el comportamiento de los consumidores, la casa de moda Gucci señaló recientemente que sus colecciones tendrán una vida más larga, esencialmente “sin temporada”, después de recortar de cinco a dos el número de desfiles que celebra cada año. Entretanto, la ropa informal ha recibido un espaldarazo gracias al teletrabajo y probablemente mantenga su fortaleza. La demanda de productos de salud y bienestar, que ha vivido un fuerte auge durante los últimos meses, previsiblemente crecerá.

En distribución, aunque se ha producido un repunte de la demanda, sigue habiendo dudas en torno al ritmo de la recuperación. Existen inquietudes de más calado en torno a las implicaciones de la transición hacia Internet y el interés por la moda en un mundo con distanciamiento social. El exceso de existencias y los grandes descuentos que se prevén también se perfilarán como obstáculos para el sector a corto y medio plazo.

Los líderes del lujo podrían aumentar su cuota de mercado, pero muchas cadenas sufrirán

Durante los últimos doce meses, el lujo ha superado al conjunto del sector gracias al aguante de la demanda en China. A pesar de ello y las inciertas perspectivas del consumo, seguimos siendo optimistas sobre el sector del lujo. Las empresas de este área generalmente presentan balances sólidos, márgenes elevados y una mejor posición de existencias debido a sus cadenas de suministro más ágiles. Los líderes del sector han utilizado este mejor comportamiento relativo para reforzar aún más sus posiciones haciendo más hincapié en la sostenibilidad de sus cadenas de suministro y actividades. Y eso encaja bastante con lo que los consumidores demandan hoy en día: productos duraderos y sostenibles que también tengan un valor de reventa. Seguiremos apostando por algunas de estas marcas más consolidadas que han demostrado mayor resistencia y que están recuperándose rápidamente.

En la distribución, aunque los datos a corto plazo han sorprendido al alza, las perspectivas a largo plazo son extremadamente complejas a la vista de las dudas estructurales que se ciernen sobre los modelos de negocio de las empresas de distribución en un mundo post-COVID y la amenaza de una segunda oleada de contagios. La recuperación está produciéndose a un ritmo razonablemente alto en estos momentos, pero es evidente que en el segundo trimestre las empresas anunciarán hundimientos de las ventas y los descuentos tendrán un efecto negativo sobre los beneficios.