Fidelity: Contando los días - Encuesta a Analistas 2021

Mensajes principales

▪ Según nuestros analistas, el optimismo está creciendo en las empresas. Esperan una reactivación del crecimiento mundial impulsado por los estímulos monetarios y fiscales en 2021, suponiendo que las nuevas variantes del COVID-19 no retrasen el levantamiento de los confinamientos. Eso favorecerá a los beneficios empresariales y respaldará la inversión en renta variable.

▪ Aunque la recuperación será desigual, con variaciones entre los distintos sectores y regiones, los que resultaron más afectados en 2020 deberían ser los que más se beneficien ante un posible rebote en 2021. Hay una abundancia de capital, si bien el apalancamiento de las empresas está llamado a descender.

▪ Por último, un número récord de empresas está planteando iniciativas medioambientales, sociales y de buen gobierno (ESG), alentadas por las prioridades normativas y de gasto público. Eso debería traducirse en una reducción efectiva de las emisiones de CO2, ya que se prevé que cerca de una cuarta parte de las empresas tengan cero emisiones netas al final de la década.

Tras meses de confinamiento en muchas partes del mundo, los trabajadores obligados a permanecer en sus casas no son los únicos que están contando los días para que se suavicen las restricciones por el COVID-19. Empresas, países y regiones enteras se perfilan para rebotar con fuerza a lo largo de 2021 conforme se levanten las medidas asociadas a la pandemia, según los 144 analistas de Fidelity International encuestados acerca de las próximas tendencias.

En términos generales, los directivos son optimistas sobre las perspectivas para sus empresas. Y tienen buenos motivos para ello. Los tipos de interés están bajos, los rendimientos reales son negativos y la política fiscal es favorable.

La encuesta se realizó en diciembre, antes de que se hiciera evidente la amenaza que planteaban las nuevas variantes del virus. Debido a esto, volvimos a formular algunas de las preguntas clave a comienzos de 2021. Nuestros analistas citan un retroceso a corto plazo en la confianza de los directivos, ya que los calendarios se están retrasando en algunas regiones, pero también unas perspectivas empresariales aún más optimistas de cara

al resto del año. Esta encuesta ofrece a los inversores una cierta perspectiva sobre la escala de esta recuperación.

Por primera vez, la mayoría de nuestros analistas declara que las cuestiones de sostenibilidad se han convertido en una prioridad para las empresas que cubren en todo el mundo, ya que los sectores están sufriendo transformaciones en la carrera para conseguir la neutralidad en emisiones de carbono. La mayor preocupación por el bienestar de los empleados observada durante la pandemia remitirá en parte, aunque ya se ha incorporado de forma permanente a la lista de prioridades.

La recuperación es heterogénea entre regiones y sectores

En términos generales, los directivos son optimistas sobre las perspectivas para sus empresas. Y tienen buenos motivos para ello. Los tipos de interés están bajos, los rendimientos reales son negativos y la política fiscal es favorable, lo que apunta a un entorno propicio para un rebote del crecimiento mundial en 2021 y más allá.

No obstante, el ritmo de recuperación será heterogéneo entre países y sectores en función de la vacunación y el impacto de las nuevas variantes del COVID-19, creando tanto oportunidades como riesgos. La ventaja de China durante 2020, al ser el país que primero sufrió el COVID-19 pero también el primero en reponerse, debería continuar. Europa y EE.UU. se recuperarán según vayan administrando las vacunas y reabriendo sus economías, y hay potencial para un fuerte repunte en el segundo semestre. En términos sectoriales el panorama es positivo pero más dispar.

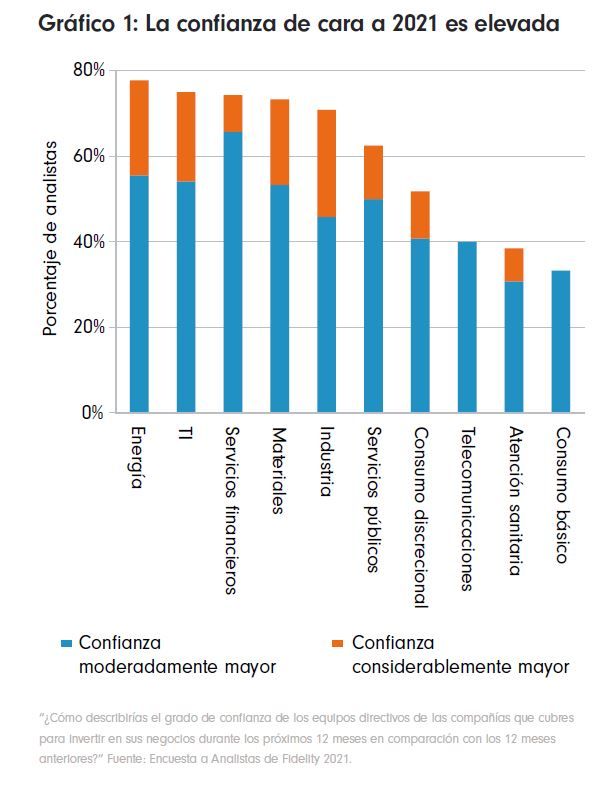

Los directivos de las compañías energéticas, unas de las perdedoras de la pandemia, muestran una confianza mucho mayor que en 2020, uno de los peores de la historia para su sector. Los que dirigen empresas de consumo discrecional (también perdedoras) son igualmente optimistas, aunque menos que los que se sientan el frente de las ganadoras, como las tecnológicas. Los sectores que más acusaron el confinamiento deberían ser los mayores beneficiados de una reapertura, si bien algunos como las aerolíneas podrían necesitar más tiempo para recuperarse.

Otros hallazgos sustentan la tendencia de mejoría general. Nuestros analistas apuntan que las fusiones y adquisiciones están recuperándose. Los dividendos deberían regresar tras un año en el que sectores como la banca y la energía se vieron obligados a recortarlos. La rentabilidad sobre el capital está en disposición de aumentar en todas las regiones y sectores (salvo en telecomunicaciones y servicios públicos) debido al mayor

crecimiento de la demanda final y a la reactivación de las inversiones que se vieron paralizadas por la pandemia, según las personas encuestadas.

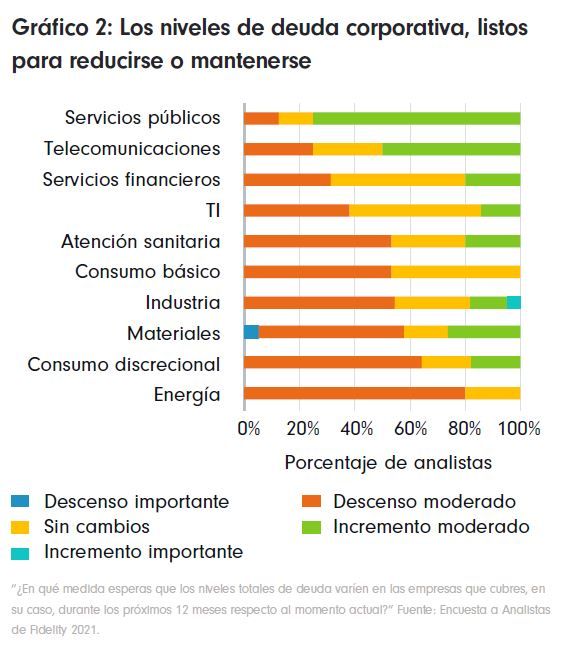

No obstante, la actividad estará limitada por el deseo de reducir el apalancamiento en sectores que se endeudaron en gran medida durante 2020 para sobrevivir. La deuda total probablemente se reduzca de forma moderada o se mantenga igual en 2021, según un 80% de los analistas. Al mismo tiempo, las tasas de impago entre las empresas cotizadas caerán previsiblemente desde sus elevados niveles de 2020, suponiendo que las condiciones crediticias continúen siendo favorables.

Un analista de consumo discrecional lo explica de este modo: “Los equipos directivos están más dispuestos a invertir más allá del nivel de subsistencia en 2021, pero resulta complicado porque han gastado mucha tesorería en 2020”.

Por suerte, se prevé que los costes de financiación bajen (salvo en China), ya que muchos bancos centrales pretenden mantener los tipos en niveles reducidos. La captación de capital no debería ser un problema, incluso en sectores como servicios públicos y telecomunicaciones, que necesitan

financiar grandes proyectos de infraestructuras. Los mercados de renta variable y deuda corporativa captaron más de 400.000 millones de dólares solo en enero de 2021, casi el doble de la media en ese mes1.

No estamos ante un ciclo típico

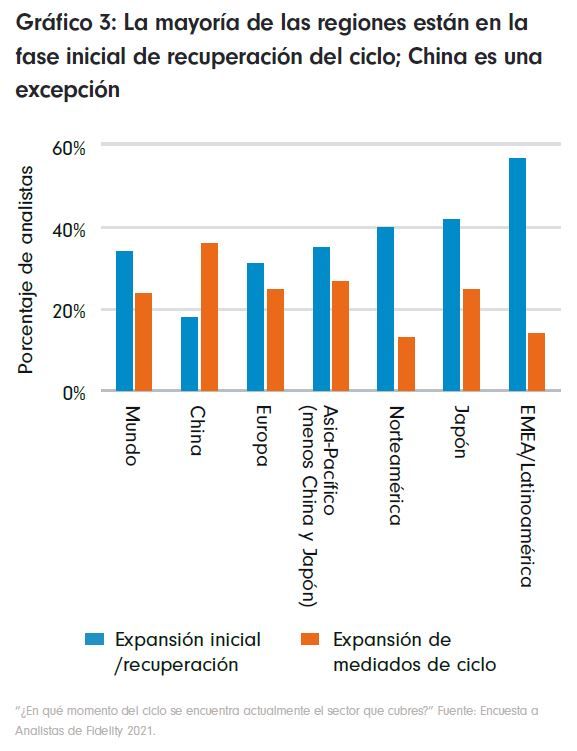

Un mayor número de nuestros analistas apunta que los sectores que cubren están en la fase inicial de recuperación del ciclo económico. No obstante, se espera que algunos países como Japón (más sensible a las aceleraciones cíclicas) hayan evolucionado a una expansión de mitad de ciclo para finales de año.

China parece estar más avanzada en su ciclo económico que otras regiones -un 36% de nuestros analistas allí indican que sus empresas ya están inmersas en una expansión de mediados de ciclo, frente al 24% a escala mundial–, y algunos analistas prevén ya que el crecimiento se ralentice

hacia finales de 2021 conforme la economía china se normalice por completo. Esto podría ir acompañado de un nuevo endurecimiento de las condiciones crediticias que podría ralentizar el crecimiento del país. Sin embargo, esperamos que el acusado rebote en otras economías compense este efecto en el cómputo global.

Un analista de consumo en China con oficina en Hong Kong explica que la fuerte recuperación del pasado verano se debió a la existencia de una gran demanda embalsada que se tradujo en crecimientos del 30% al 40% en algunas empresas, pero que el consumo todavía no se ha recuperado por completo. Sectores como turismo y viajes se han quedado en buena medida al margen. Este analista comentó lo siguiente: “No estoy diciendo que las cosas no se estén recuperando en estos sectores; probablemente tan solo necesiten algún tiempo para hacerlo. El consumo debería ser el principal motor de crecimiento este año, ya que la demanda de exportaciones debería moderarse”.

Un cambio tan rápido como este sugiere que no estamos ante un ciclo típico, ni en China ni quizá en ningún otro sitio. Más bien parece un retroceso seguido de una recuperación, en lugar de un reinicio completo.

La política fiscal debería tener un efecto neto positivo

En algunos países, el daño ocasionado a la economía tardará más tiempo en repararse. Los Gobiernos han reconocido la necesidad de lanzar estímulos de corte tanto presupuestario como monetario para ayudar a que las empresas se recuperen. En conjunto, la mayoría de los analistasconsidera que la política fiscal tendrá un impacto más positivo este año que el anterior, sobre todo en Asia-Pacífico, según los analistas que cubren la región2.