Fidelity: ¿Cuáles son las perspectivas en renta fija para los última parte del año?

En julio, el impulso económico y el sentimiento inversor siguieron mejorando en todo el mundo. Los datos publicados, incluidas las encuestas preliminares y los indicadores adelantados, continúan apuntando a un repunte constante de la actividad global, mientras la política monetaria y fiscal se mantiene extremadamente acomodaticia en las principales economías mundiales. El fondo de recuperación de la UE protagonizó el mes de julio, al acordarse concesiones para aprobar el tan esperado plan de estímulo de 750.000 millones de euros. La composición de subvenciones frente a préstamos acordada fue menos ambiciosa que la inicialmente propuesta, pero el plan, que se financiará mediante una emisión de bonos al nivel de la Comisión Europea, fue bien acogido por los inversores y dio un notable empujón a los activos de riesgo. A diferencia de otras circunstancias vividas en el pasado, las autoridades siguen dando respuestas rápidas y creativas a la pandemia global. Sin duda, por ahora los mercados de riesgo están descontando una visión más optimista, lo que no sorprende dados los niveles de apoyo de los bancos centrales y los datos publicados, que son menos deslucidos. No obstante, se plantean dudas en cuanto a que los fundamentales puedan respaldar realmente esos niveles de optimismo. Los principales índices de renta variable continúan en máximos históricos y los índices de bonos corporativos siguen cobrando impulso y han recuperado el grueso de las pérdidas (si no todas) registradas durante el año. El petróleo aún es el más rezagado de los activos de riesgo, y la debilidad de esta clase de activos responde a las tensiones existentes entre EE.UU. y China.

Paradójicamente, la mayoría de los rendimientos de la deuda pública siguen en niveles históricamente bajos y la volatilidad del mercado de tipos ha descendido drásticamente en las últimas semanas. Anclados por las compras de los bancos centrales, la incertidumbre política y las expectativas de un menor crecimiento estructural en el futuro, los rendimientos de la deuda pública seguirán cotizando en un rango estrecho en lo sucesivo. La ausencia de posibles subidas o descensos de los tipos y la hipótesis de que la inflación seguirá baja a corto plazo respaldan nuestra visión de que los rendimientos de la deuda pública permanecerán en niveles históricamente bajos (en términos de rendimiento y volatilidad). El oro, el otro activo refugio, también ha seguido subiendo y ha ido registrando gradualmente nuevos máximos históricos en julio, pese al rally de los activos de riesgo. Sin duda, la situación de los mercados financieros ha mejorado respecto a principios de año; sin embargo, aún tiene muchos riesgos con los que lidiar y su futuro es menos diáfano de lo que cabría esperar dados los precios de los activos de riesgo. A corto plazo, un posible ascenso del número de casos de COVID-19 sigue siendo un claro motivo de inquietud, mientras que los riesgos políticos a ambos lados del Atlántico requerirán un estrecho seguimiento de corto a medio plazo.

En el frente económico, seguimos pensando que la recuperación global se prolongará en el tiempo, y no es probable que el PIB de la mayoría de las economías vaya a volver a sus niveles anteriores a la crisis al finalizar 2021. No obstante, muchos países han avanzado desde que reabrieron sus economías, especialmente los asiáticos, que fueron los primeros en salir del confinamiento. En Europa y EE.UU., si bien los niveles del PIB del 2T apuntaban, como podía esperarse, a uno de los peores descensos trimestrales jamás registrados, algunos de los datos publicados en julio sugieren que la desaceleración global quizá ya haya atravesado su peor momento. La confianza empresarial permanece alta en EE.UU., cuyo índice ISM manufacturero subió a 54,2 desde 52,6 el mes anterior, mientras que el nivel de desempleo bajó ligeramente durante el mes y las nóminas de empleo no agrario fueron más altas de lo esperado. Es cierto que el sendero hacia la recuperación parece haber mejorado, pero no debemos olvidar el repunte de los contagios de COVID-19 a escala global, que podría dar lugar a una ralentización adicional del ritmo del repunte económico y producir un reajuste de los precios de los activos de riesgo. Los datos publicados en Europa mostraron indicios de mejora desde los mínimos registrados en el punto álgido del confinamiento. Los PMI manufactureros del Reino Unido subieron a 53,3 en julio y los de la zona euro también entraron en fase de expansión. En cambio, la persistente presión bajista sobre el crecimiento del empleo en ambas regiones genera algunas señales de alarma.

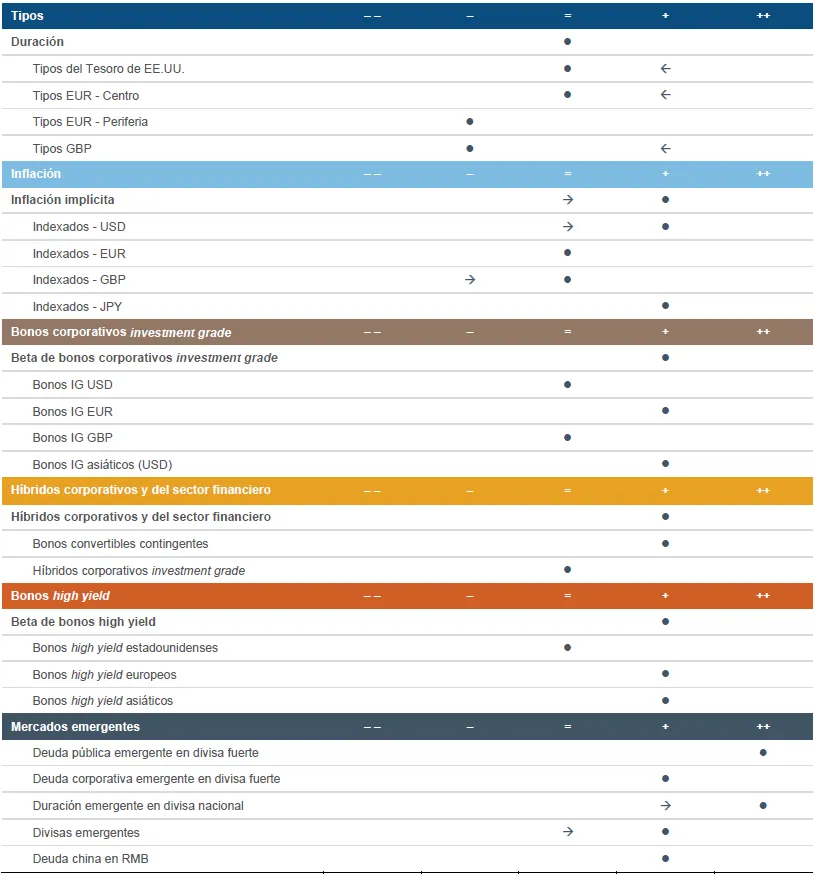

Nuestro posicionamiento más reciente, determinado en gran parte por nuestro modelo macroeconómico y cuantitativo, sigue reflejando un sesgo positivo continuo hacia la deuda pública estadounidense y del centro de Europa. Aunque sus rendimientos son bajos, tanto los bonos del Tesoro de EE.UU. como los Bunds alemanes aún ofrecen un reducto de seguridad frente a una nueva oleada de ventas potencial de bonos corporativos, algo que sigue constituyendo una amenaza si empieza a observarse un repunte de los casos de coronavirus. En el Reino Unido, el apoyo de la política del BoE ha llevado el rendimiento de la deuda pública británica a mínimos históricos y nuestros equipos han optado por una infraponderación táctica de los tipos británicos, pese a que los rendimientos de los Gilts seguirán bajos y acotados en rangos en el futuro próximo. Seguimos reduciendo nuestra exposición a deuda de la periferia de Europa basándonos en las valoraciones y en la volatilidad considerablemente más alta de Italia en comparación con los demás mercados desarrollados.

Resumen de la estrategia

Haz click para consultar el informe completo

Información importante

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International. Este documento no puede reproducirse o difundirse sin permiso expreso. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales.

Este documento no puede reproducirse o difundirse sin permiso expreso. Ni Fidelity ni el destinatario de la información quedan legalmente obligados por las declaraciones o manifestaciones contenidas en este documento.

España: A los efectos de distribuir sus productos en España, Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV están inscritas con los números 124, 317, 649 y 1298, respectivamente, en el Registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. La adquisición o suscripción de participaciones de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV debe efectuarse con base en el documento de datos fundamentales el inversor (DFI), que el inversor recibirá con carácter previo. El documento de datos fundamentales para el inversor (DFI) se encuentra disponible gratuitamente en las oficinas de las entidades comercializadoras locales y en la CNMV. 20ES0173 / FIPM 4653