Fidelity: ¿Cuáles son las perspectivas en renta fija para los últimos meses de 2020?

A menos de un mes de las elecciones estadounidenses, el mercado está cada vez más centrado en el posible desenlace y su impacto en los precios de los activos. Tras el primer debate presidencial, las encuestas siguen apuntando a una mayor probabilidad de victoria de Biden. Sin embargo, pocas veces en el pasado el resultado de las elecciones había estado tan envuelto en incertidumbre. Así, la noticia de que Trump y la primera dama contrajeron la COVID-19 es sólo la última de una serie de posibles sorpresas y giros inesperados de los acontecimientos que los inversores deberán tener en cuenta a medida que se acerque la fecha clave de noviembre. La hipótesis de consenso parece ser que una reelección de Trump sería positiva para las bolsas y, en general, para los activos de riesgo, a la vista de su evolución durante su primer mandato. Sin embargo, eso no está garantizado, ya que sin una mayoría clara de los Republicanos en el Congreso los recortes de impuestos y la inversión en infraestructuras que quiere poner en marcha la administración Trump probablemente se topen con la resistencia de los Demócratas. Los Demócratas, por su parte, parecen tan proclives a aumentar el gasto público y los estímulos presupuestarios como sus homólogos Republicanos bajo la bandera del green new deal de Biden. Con independencia de quién salga elegido presidente, la viabilidad de cualquier medida que se proponga dependerá enormemente del Congreso y de quién ostente la mayoría ahí. En cualquier caso, el resultado final de las elecciones puede tardar hasta dos semanas en conocerse debido al elevado porcentaje de votos por correo que habrá que escrutar. También observamos que en EE.UU., al igual que en otros países, los estímulos presupuestarios como los programas de avales públicos están infrautilizados, así que el impacto de una nueva ronda de estímulos presupuestarios sobre los datos macroeconómicos probablemente no sea inmediato.

Los mercados de deuda pública siguen apoyándose en la Fed y no se han producido grandes cambios en los datos que justifiquen la aplicación de nuevos estímulos, sobre todo de cara a las elecciones. Desde el día que se anunció un objetivo de inflación más flexible, el entusiasmo del mercado se ha atenuado ligeramente ante la inquietud derivada del aumento de los casos de COVID-19 en todo el mundo; así, las tasas de inflación implícita de EE.UU. se dejaron parte de sus ganancias anteriores. Más allá de la expectación inicial por la posible superación del objetivo del 2% de la inflación con el nuevo régimen, el camino que tiene ante sí la Fed no es fácil y el umbral del 2% sigue siendo una meta ambiciosa a la vista de su trayectoria reciente. Los mercados no esperan que el PCE subyacente alcance el umbral del 2% durante al menos otros 18 meses y el mercado descuenta que no habrá subidas de tipos durante los próximos dos años. Incluso entonces, esperamos que los bancos centrales sigan actuando y mantengan los rendimientos nominales controlados.

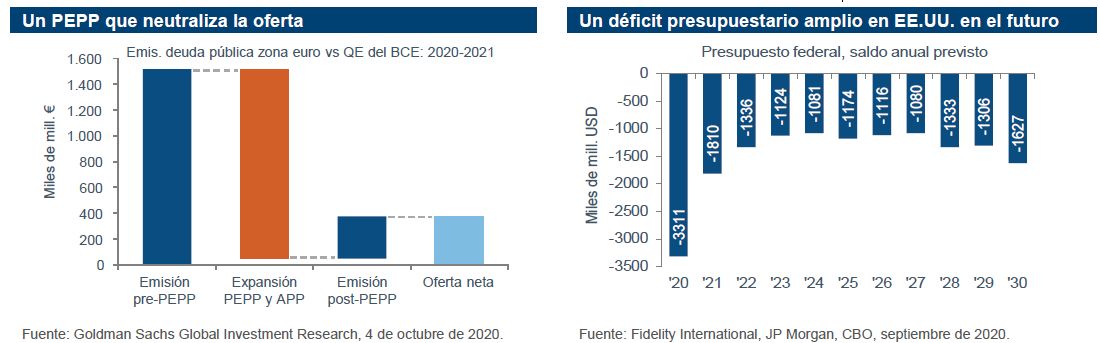

En cuanto a Europa, el BCE ha incidido en la necesidad de pasar del PEPP a un programa de compra de activos (APP) más flexible y amplio, dado que el programa de emergencia llegará a su fin en el primer semestre de 2021. Los titulares en torno a esta cuestión podrían reactivar la volatilidad en el mercado, sobre todo en los diferenciales de los BTP. De hecho, existe el riesgo de que el programa PEPP se agote en junio de 2021, como se espera actualmente, sin que exista otro programa alternativo que lo reemplace. Eso colocaría a Italia en una situación difícil, con las agencias de calificación muy atentas al país, y dejaría al conjunto de los mercados europeos de deuda pública expuestos a la presión de la próxima oferta de papel. Sin embargo, los mensajes que llegan desde Fráncfort son de cautela y tranquilidad. Los responsables del BCE parecen ser plenamente conscientes de que hay que hacer algo y su tono expansivo confirma que tratarán de sacar adelante un programa cuantitativo más permanente que sustituya al PEPP, con más flexibilidad y alcance.

En el Reino Unido, por último, los portavoces del Banco de Inglaterra reiteraron que no habrá tipos de interés negativos en 2020, incluso en el caso de que se tuerza el desenlace del Brexit. Con los tipos negativos fuera de la mesa, la opción predeterminada parece ser más relajación cuantitativa en noviembre o diciembre si los datos evolucionan como actualmente se prevé. Los mercados ya están descontando este desenlace y, de hecho, sería una decepción si no se producen cambios en el programa cuantitativo o si se demora su expansión hasta más adelante en 2021. Entretanto, la coyuntura macroeconómica en el Reino Unido sigue siendo vulnerable, no solo por las negociaciones del Brexit, sino también por los problemas a los que se enfrentarán los trabajadores durante las próximos semanas, dado que un número considerable de personas (cifrado entre 1,7 y 2 millones) que actualmente se encuentran en expedientes de regulación temporal de empleo pasarán a engrosar las listas del paro.

Así las cosas, los rendimientos de la deuda pública probablemente se mantengan dentro de unas horquillas bien definidas y las compras de los bancos centrales compensarán la nueva oferta. En nuestra última exposición seguimos apostando por los bonos del Tesoro estadounidense y recortamos los Gilts británicos, debido principalmente a las señales de nuestros modelos cuantitativos. Mantenemos una postura de mayor cautela en los mercados de deuda pública europea a tenor de las valoraciones, tanto desde una óptica histórica como frente a la deuda corporativa europea.

Haz click para consultar el informe completo

Información importante

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida

exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se

requiere dicha autorización.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece información sobre productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity International no presta asesoramiento de inversión basado en circunstancias individuales. Los servicios, valores, inversiones, fondos o productos mencionados o descritos en este documento podrían no ser adecuados para usted y podrían no estar disponibles en su jurisdicción. Es su responsabilidad asegurarse de que los servicios, valores, inversiones, fondos o productos descritos en el presente documento están disponibles en su jurisdicción antes de dirigirse a Fidelity International. Este documento no puede reproducirse o difundirse sin permiso expreso. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. A menos que se indique lo contrario, todos los productos son suministrados por Fidelity International y todas las opiniones expresadas pertenecen a Fidelity International.

Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity se limita a ofrecer información acerca de sus propios productos y servicios, y no presta asesoramiento de inversión basado en circunstancias individuales.

Este documento no puede reproducirse o difundirse sin permiso expreso. Ni Fidelity ni el destinatario de la información quedan legalmente obligados por las declaraciones o manifestaciones contenidas en este documento.

España: A los efectos de distribuir sus productos en España, Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV están inscritas con los números 124, 317, 649 y 1298, respectivamente, en el Registro de Instituciones de Inversión Colectiva Extranjeras de la CNMV, donde puede obtenerse información detallada sobre sus entidades comercializadoras en España. La adquisición o suscripción de participaciones de Fidelity Funds, Fidelity Funds II, Fidelity Active Strategy y Fidelity Alpha Funds SICAV debe efectuarse con base en el documento de datos fundamentales el inversor (DFI), que el inversor recibirá con carácter previo. El documento de datos fundamentales para el inversor (DFI) se encuentra disponible gratuitamente en las oficinas de las entidades comercializadoras locales y en la CNMV. 20ES02012 / FIPM 4849