Fidelity: El dominio de la tecnología 5G está en el centro de la guerra comercial entre EE.UU. y China

La carrera por el liderazgo en las redes 5G es la causa última de la escalada de la guerra comercial tecnológica entre EE.UU. y China, que ha puesto en marcha la disgregación de la cadena de suministro internacional de la tecnología. Esto tiene implicaciones geopolíticas, para el crecimiento y para los futuros estándares tecnológicos.

Llevamos cierto tiempo atentos a los acontecimientos en este ámbito, reuniéndonos con figura políticas y expertos sectoriales y realizando visitas físicas para entender cómo debemos desenvolvernos ante las trampas y oportunidades que ofrecen estos profundos cambios. Creemos que existen oportunidades de inversión muy atractivas en territorios “neutrales” desde el punto de vista tecnológico, como Europa, Taiwán y Japón, en el traslado de los centros de producción a la India y en la repatriación de las cadenas de suministro a Norteamérica y Europa.

El informe sobre 5G del Departamento de Defensa de EE.UU.

Se puede trazar el origen de la guerra comercial entre EE.UU. y China hasta el ahora tristemente célebre estudio del Departamento de Defensa de EE.UU. titulado The 5G Ecosystem: Risks & Opportunities, publicado en abril de 2019, cuando EE.UU. elevó ostensiblemente su hostilidad hacia Huawei. Es un informe voluminoso, pero la conclusión principal es la importancia del liderazgo en las tecnologías de la comunicación como vector crucial del crecimiento económico, lo que coloca al 5G como un campo de batalla geopolítico.

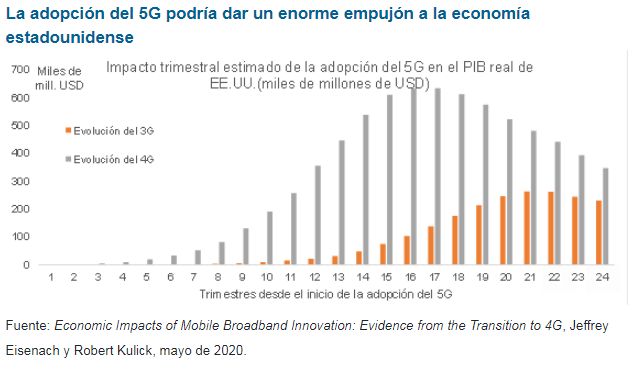

El informe señala que Europa consiguió ventajas competitivas por ser pionera en 2G, Japón en 3G y EE.UU. en 4G, y cómo el liderazgo en estas tecnologías se tradujo en considerables efectos beneficiosos para sus economías. También pronostica que el liderazgo en 5G producirá recompensas similares, aunque a mayor escala, y reconoce el liderazgo de China en esos momentos:

“El paso al 5G conllevará los mismos riesgos y recompensas potenciales que las transiciones a las generaciones anteriores pero a una escala aún mayor. El líder en 5G podría conseguir cientos de miles de millones de dólares en ingresos durante la próxima década y una creación de empleo generalizada en todo el sector de las tecnologías inalámbricas. El 5G tiene potencial para revolucionar también otros sectores, ya que las tecnologías como los vehículos autónomos, por ejemplo, se beneficiarán enormemente de las transferencias de datos más rápidas y con mayores volúmenes... El país que posea el 5G será el propietario de muchas de estas innovaciones y marcará la pauta para el resto del mundo.

“La ventaja del pionero es especialmente acusada en las transiciones de generaciones inalámbricas porque el líder puede crear la infraestructura de base y las especificaciones de todos los productos futuros. Por ejemplo, en estos momentos China está tendiendo cables de fibra óptica en su territorio y planea hacer lo mismo en los países que participan en su iniciativa Belt and Road, además de crear redes 5G por toda Europa. Esto permitirá a China dar acceso selectivamente a algunas empresas y productos 5G para que circulen sobre esta infraestructura. China está utilizando esta oportunidad para promocionar el uso del espectro sub-6 GHz, lo que dará forma a todo el mercado de productos para 5G”.

Creemos que la lógica que sustenta este informe del Departamento de Defensa ha influido mucho en la política estadounidense contra China durante los últimos 24 meses. Las miras se han dirigido contra el proveedor de redes 5G Huawei, no contra proveedores de terminales como Oppo o Xiaomi, lo que resulta muy relevador, dado que dicha empresa es uno de los pilares sobre los que se asienta el ecosistema 5G de China. Sin embargo, después de frenar con éxito la cadena de suministro de semiconductores de Huawei y alterar su base de clientes 5G, el gobierno estadounidense está ampliando el foco para impedir que tecnologías básicas y de nuevo cuño se trasladen a China. El fabricante chino de semiconductores SMIC es la última empresa sobre la que se barajan restricciones. TikTok y posiblemente WeChat también podrían ser prohibidas en EE.UU.

China responde apostando por la autosuficiencia

Aunque se ha mostrado relativamente paciente en su respuesta ante las acciones estadounidenses, China ha redoblado las inversiones en producción de chips para conseguir la autosuficiencia. Para China, los países emergentes representan ya un mercado de exportación considerablemente más grande que EE.UU. y las autoridades estadounidenses son conscientes de su interdependencia económica. Sin embargo, la conectividad rápida, asequible y omnipresente es la clave para el liderazgo tecnológico y económico futuro.

Gracias a su avanzada industria de fabricación de semiconductores, EE.UU. es claramente el líder en la actualidad, pero la coherente política industrial de China debería contribuir a la equiparación. Es evidente que durante los próximos diez años EE.UU. tendrá un porcentaje relativamente más pequeño de la industria mundial de fabricación de chips, mientras que el peso de China aumentará.

Hemos hecho un seguimiento de los progresos de China en pos de la autosuficiencia en la producción de semiconductores desde que en 2015 se diera a conocer el 13º plan quinquenal nacional estratégico. Este plan comprende una inversión de más de 300.000 millones de dólares para aumentar el peso del país en 10 industrias clave desde un por entonces porcentaje bajo de un dígito hasta el 40% en 2020 y el 70% en 2050. Algunos de estos sectores son las TI de última generación, la robótica, la aeronáutica y los vehículos autónomos y eléctricos.

En 2017, la Cámara de Comercio de la UE en China publicó un detallado informe sobre los catalizadores y consecuencias de los planes de China para dejar de ser la mera “fábrica con mano de obra barata del mundo” para convertirse en un centro de producción técnicamente avanzado y de alta tecnología. El 5G es uno de los catalizadores más importantes dentro de la ambición de China para evolucionar desde el “Fabricado en China” hasta el “Fabricado por China”.

Invertir en la batalla por la supremacía en el 5G

La batalla por la supremacía en el 5G está provocando una disgregación de la cadena de suministro mundial de la tecnología a medida que EE.UU. y China tratan de reducir su dependencia mutua. Pensamos que los inversores tienen tres formas diferenciadas de poder explotar estos cambios:

Invertir en territorios “neutrales”

Antes de entrar en la lista de entidades prohibidas de EE.UU., Huawei era el mayor proveedor de terminales móviles y equipos para telecomunicaciones del mundo. En un momento en el que el gobierno estadounidense está presionando activamente a sus aliados para que cierren el paso a Huawei, Ericsson y Nokia probablemente rellenen el vacío, y Samsung también hasta cierto punto, con lo que aumentarán su cuota de mercado.

Si China es el taller de bajo coste del mundo, Taiwán es el fabricante de chips avanzados del mundo. La mayoría de chips de alta tecnología (de prácticamente casi cualquier producto electrónico) se fabrican en Taiwán, principalmente en las instalaciones de Taiwan Semiconductor Manufacturing Company (TSMC). Mientras continúe la carrera entre EE.UU. y China por la superioridad tecnológica, el suministro de chips de Taiwán se convertirá en un componente esencial de los dos ecosistemas.

Existen problemas complejos en torno a la dependencia económica y la soberanía entre Taiwán y China, así como riesgos de que la guerra comercial entre EE.UU. y China se agrave, pero en términos generales creemos que tanto las empresas taiwanesas como japonesas pasarán por ser proveedores “neutrales” para los dos ecosistemas. Empresas como la taiwanesa MediaTek y la japonesa Murata son líderes tecnológicos y se podría afirmar que ahora cuentan con una ventaja geopolítica para aumentar su cuota de mercado en sus respectivos subsectores.

La pujanza de la India

Silicon Valley podría percibir que el mercado chino no es accesible debido a la guerra comercial, pero también podría haber detectado una oportunidad en la India, que está teniendo sus propias disputas geopolíticas con China. Apple anunció recientemente que trasladará parte de sus líneas de fabricación de China a la India para atender los mercados de exportación y la demanda interna del país. Se está produciendo entre las empresas de Internet un cambio de rumbo similar aunque más sutil.

Los titanes tecnológicos estadounidenses llevan años apuntalando su presencia en la India y pensamos que el consumo en línea está llegando a un punto de inflexión bajo el empuje de las clases medias del país. Aunque las empresas como Google, Facebook y Amazon ya son dominantes en sus respectivos negocios verticales en la India (búsquedas, redes sociales y comercio electrónico), el panorama nacional de startups también está cobrando impulso. Grandes porciones del mercado todavía han de repartirse, sobre todo en áreas como la educación en línea y la alimentación.

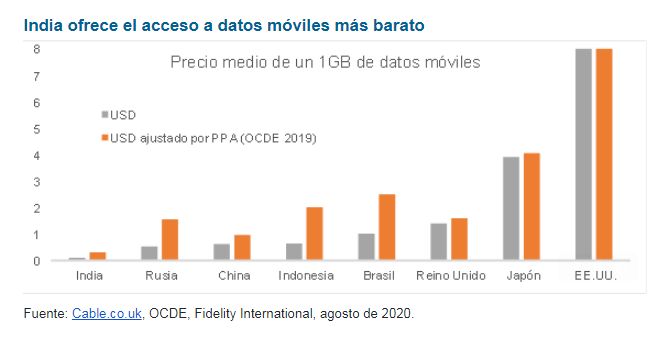

La adopción de Internet en la India sucedió más tarde que en China, pero está siendo más rápida gracias al salto a lo digital: los usuarios de la India no pasaron por las conexiones fijas de banda ancha y adoptaron directamente las tecnologías móviles, más baratas y accesibles. El conglomerado nacional Reliance alentó un gran cambio en este sentido al ofrecer el servicio de datos más barato del mundo para contribuir a que el número de abonados de banda ancha inalámbrica de la India pasara de 150 millones a alrededor de 650 en cuatro años. Sin embargo, esa cifra apenas supone el 50% de la población del país, comparado con una tasa de penetración de Internet de alrededor del 65% en China.

Repatriación de fábricas a EE.UU.

La Ley de Moore, por la que la potencia de un circuito integrado se duplica cada dos años, no es tanto una regla tecnológica como económica. Los chips de alta tecnología requieren una producción de alta precisión a escala, lo que ha obligado al sector a consolidar la fabricación en un puñado de empresas en Taiwán. Durante las dos últimas décadas, las empresas de semiconductores estadounidenses han externalizado la fabricación de chips a Taiwán.

El papel vital de los fabricantes de chips taiwaneses para el sector tecnológico estadounidense y el riesgo inherente derivado de la proximidad de Taiwán a China también están impulsando la relocalización en EE.UU. En respuesta a ello, TSMC anunció recientemente un proyecto para construir una fábrica de chips valorada en 12.000 millones de dólares en EE.UU. Intel es la última gran empresa estadounidense de semiconductores que fabrica la mayor parte de sus chips dentro de sus fronteras, aunque sus últimos fracasos en materia de investigación han lastrado notablemente su cotización. Algunos observadores pronostican incluso un trasvase en masa de la producción de chips de Intel a TSMC. Creemos que se trata de un revés temporal para Intel y que la empresa debería ser capaz de emerger más fuerte de estas dificultades, por lo que se mantiene en cartera. Analog Devices es otra empresa que se beneficia de la tendencia estadounidense hacia la relocalización de la cadena de suministro tecnológica.

Un nuevo grupo de ganadores y perdedores en el sector tecnológico

Las noticias sobre la guerra comercial entre EE.UU. y China van surgiendo junto con sucesos vagamente relacionados, como las protestas de Hong Kong, la disputa fronteriza entre la India y China o las elecciones presidenciales en EE.UU. Sin embargo, lo que es verdaderamente excepcional sobre la guerra comercial es su duración. Ha puesto en marcha la disgregación a largo plazo de la cadena de suministro internacional y podría crear nuevos líderes en prácticamente todos los pasos del proceso, y estamos solo al principio. Eso dará lugar a un buen puñado de ganadores y perdedores de los que pueden beneficiarse los inversores en el sector tecnológico.

Sumant Wahi, Gestor de fondos de renta variable

Jon Guinness, Gestor de fondos de renta variable