Fidelity: Elecciones en EE.UU. en tiempos de pandemia y recesión

(Foto por Erin Schaff-Pool/Getty Images)

Los inversores que están sopesando las perspectivas para el mercado estadounidense se enfrentan a dos fuerzas diametralmente opuestas: la recesión provocada por el brote de COVID-19 y las elecciones presidenciales.

La velocidad y rapidez de la recesión derivada de la pandemia ha puesto palos en las ruedas de la estrategia de campaña de Donald Trump, basada en una economía muy fuerte. Desafortunadamente para Trump, ningún inquilino del despacho presidencial —excepto Calvin Coolidge en 1924— ha salido reelegido cuando hubo una recesión en los 24 meses anteriores al día de la votación. Además, si la presidencia cambia de manos, también hay probabilidades de que el Senado cambie, lo que daría a los Demócratas el control del poder ejecutivo y legislativo.

Considero que Trump va a desplegar una estrategia con dos vertientes para intentar superar los pronósticos: en primer lugar, reactivar la guerra comercial y cargar las tintas contra China para presentarla como el chivo expiatorio de la recesión; y, en segundo lugar, regar de liquidez la economía para asegurarse de que está a plena marcha antes de noviembre.

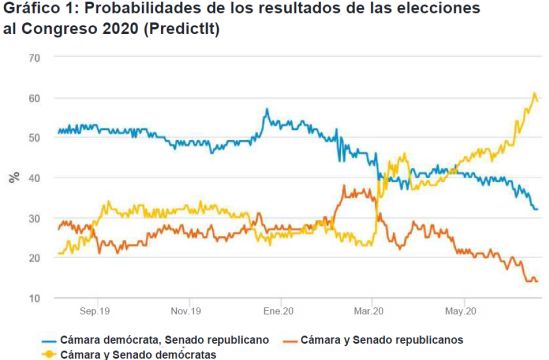

Fuente: Fidelity International, PredictIt.org, junio de 2020.

Paso 1: Reactivar la guerra comercial con China

Muchos inversores se plantaron en 2020 creyendo que los grandes problemas entre EE.UU. y China habían quedado atrás después de que se firmara la fase 1 del acuerdo comercial el año pasado. Sin embargo, la recesión provocada por el virus ha trastocado ese cálculo. Trump firmó la fase 1 del acuerdo para proteger a la economía de los efectos negativos de la guerra comercial en un año electoral, pero la cuestión ha cambiado. Los últimos sondeos de opinión muestran claramente que la mayoría de los estadounidenses culpa a China por la pandemia, lo que ha dado a la administración Trump un chivo expiatorio perfecto. Se pueden encontrar pruebas de este planteamiento en las reiteradas alusiones de Trump al brote como la “plaga china”, o en las manifestaciones del representante del Departamento de Comercio Robert Lighthizer instando a las empresas estadounidenses a retirar sus cadenas de suministro de países como China, a los que acusa de competencia desleal.

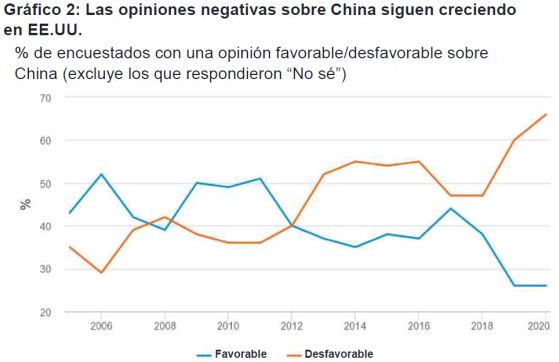

Fuente: Fidelity International, Pew Research Center, abril de 2020.

Parece que esta estrategia le ha funcionado hasta ahora a la administración estadounidense, ya que las opiniones negativas sobre China siguen creciendo en EE.UU. Las relaciones entre las dos economías más grandes del mundo parece que van a empeorar a medio plazo.

Paso 2: Exprimir la economía por todos los medios hasta noviembre

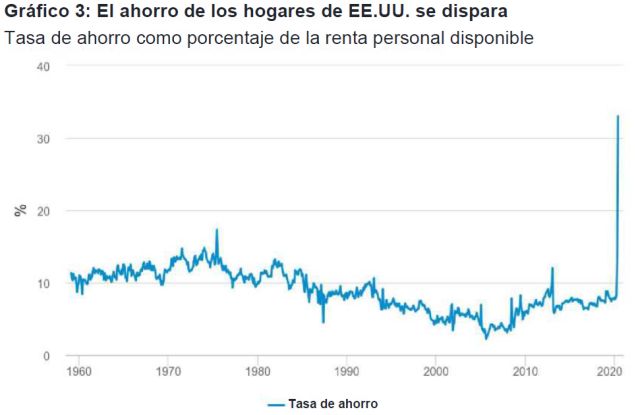

Trump sabe que simplemente echarle la culpa a China no bastará para que consiga la reelección y que también necesita que la economía registre un fuerte rebote antes de noviembre. Considero que ese es el motivo principal por el que su gobierno ha optado por reabrir grandes secciones de la economía sin esperar a que hubiera señales más claras de que el brote se estaba conteniendo de forma efectiva, que fue la condición previa para levantar los confinamientos en muchas partes de Asia y Europa. Esta decisión supone que la economía estadounidense se recuperará más rápido a corto plazo, pero con ello también aumenta el riesgo de una segunda o tercera oleada de contagios. El presidente está recibiendo un enorme apoyo por parte de la Fed, que básicamente se ha comprometido a desarrollar políticas no convencionales como el “helicóptero del dinero” y la “relajación cuantitativa ilimitada” con el fin de monetizar la deuda. La Fed ha indicado que su intención es mantener los tipos de interés en el cero hasta al menos 2022 y parece que ha dado prioridad a la recuperación del mercado laboral frente a los riesgos de agravar las burbujas en los precios de los activos. Las medidas excepcionales aprobadas por el Congreso estadounidense han supuesto también abrir el grifo del gasto público más que nunca, hasta el punto de que algunos trabajadores están recibiendo subsidios de desempleo con cuantías superiores a los salarios que recibirían si volvieran a trabajar. A consecuencia de ello, la tasa de ahorro de los hogares se ha disparado por encima del 30%, su cota más alta en al menos 60 años.

Fuente: Fidelity International, Oficina Nacional de Análisis Económico de EE.UU., mayo de 2020.

Las primeras señales económicas son prometedoras, pero las perspectivas no están claras

La tríada formada por la reapertura temprana, la política monetaria ultraexpansiva y el generoso gasto público han dado un empujón extraordinario a la demanda de consumo y a la recuperación. El índice del mercado de la vivienda de la National Association of Home Builders, un indicador muy seguido de las perspectivas de este sector, registró un incremento mensual récord en junio y pasó de 21 puntos a 58 después de caer desde 72 en marzo hasta 30 en abril. Las solicitudes de hipotecas han recuperado niveles anteriores a la pandemia. Las ventas de coches siguen por debajo de los niveles del año anterior, pero aumentaron un 42% en mayo con respecto al mes de abril. El sector manufacturero está regresando con fuerza, pero el sector de los viajes y el turismo sigue de capa caída y se enfrenta a una recuperación más lenta. Sin embargo, las previsiones apuntan a que el PIB real podría aumentar más del 20% en el tercer trimestre gracias a la respuesta sin precedentes de las autoridades. También debemos recordar que alrededor de tres cuartas partes de los empleos destruidos hasta ahora se consideran temporales y, por lo tanto, podrían recuperarse rápidamente.

Un importante riesgo para la recuperación es que el grueso de las ayudas temporales para los ciudadanos se va a agotar a finales de julio. El asesor económico de la Casa Blanca, Larry Kudlow, ha declarado que el gobierno no tiene intención de prorrogar las ayudas económicas, un claro intento de animar a la población a volver a trabajar. Si el mercado marcha bien y los datos de empleo son buenos, el Congreso podría no aprobar tampoco otro tipo de ayudas, lo que tendría consecuencias para el consumo, entre otras implicaciones.

La incertidumbre económica está creando un mercado polarizado

Entretanto, los enigmas que plantean las elecciones y orquestación de la recuperación económica generan grandes incertidumbres y los mercados están desequilibrándose a medida que los inversores se abalanzan sobre los ganadores consolidados, como los gigantes tecnológicos y los valores relacionados con el teletrabajo, y apuestan puntualmente por acciones infravaloradas muy castigadas. Las valoraciones de las acciones de alto crecimiento me parecen ilógicas a los niveles actuales, pero siguen fuertes, mientras que los valores baratos a menudo lo están por una razón.

En esta coyuntura, me he mantenido fiel a mi enfoque de comprar valores de crecimiento a largo plazo que puedan registrar un buen comportamiento en diferentes escenarios macroeconómicos. También ha ido elevando paulatinamente la exposición a los valores cíclicos de crecimiento, aprovechando las caídas, ya que considero que las perspectivas de EE.UU. para los próximos tres años siguen siendo buenas a pesar del ruido de 2020.

Por Aditya Khowala, gestor de fondos de renta variable estadounidense