Fidelity: gestionar la volatilidad ante la preocupación que suscita el coronavirus

El miedo acaba con las rentabilidades de la inversión a largo plazo y el nuevo brote de coronavirus, en especial por su impacto sobre las bolsas asiáticas, constituye un buen ejemplo de miedo. El 3 de febrero, el día que reabrieron tras el Año Nuevo chino, los mercados de la china continental se dejaron un 8% —su mayor caída desde 2015— ante la preocupación de los inversores por las consecuencias del brote para la actividad económica. Sin embargo, los valores de la China continental han recuperado parte de las pérdidas desde entonces, después de que el gobierno chino inyectara liquidez en el mercado para estabilizarlo.

Resulta complicado predecir cómo va a desarrollarse el virus a partir de ahora. Ya ha puesto en cuarentena a 50 millones de personas y la Organización Mundial de la Salud lo ha declarado una emergencia de salud pública internacional. Ya están apareciendo casos en otros países además de China, lo que significa que podría haber repercusiones económicas y bursátiles a una escala más internacional. El virus podría desaparecer cuando termine la temporada de gripe, como hizo el SARS, o seguir extendiéndose hasta que pueda encontrarse una vacuna. La pregunta es: ¿cómo deberían responder los inversores ante este tipo de incertidumbre y la volatilidad que genera?

Evitar los sesgos

En momentos como este, conviene identificar los sesgos conductuales y ceñirse al conjunto de principios fundamentales de la inversión. La respuesta más obvia ante este tipo de situaciones es el miedo, que es connatural al comportamiento humano y se ha desarrollado como forma de responder rápidamente ante el peligro. Sin embargo, el miedo no destaca precisamente por su capacidad para preservar las inversiones. Pensemos, por ejemplo, en la oleada de ventas que se desencadenó hace dos años cuando el índice de volatilidad CBOE, conocido como el “termómetro del miedo”, se disparó hasta el 115% el 5 de febrero de 2018 y el S&P 500 cayó un 2,1% hasta los 2.762 puntos. Desde entonces, el mercado ha escalado hasta nuevos máximos y se sitúa un 20% por encima, y cualquier inversor que hubiera sucumbido al pánico y vendido se habría perdido todas las ganancias posteriores.

Estas emociones son el producto de los sesgos cognitivos. Se produce un tipo de sesgo cuando los inversores se centran en las últimas noticias para tomar decisiones (sesgo de la experiencia reciente), en lugar de estudiar ejemplos históricos y adoptar una perspectiva a largo plazo. Como dijo Warren Buffett: “Lo que aprendemos de la Historia es que las personas no aprenden de la Historia. Cuando los inversores se vuelven demasiado temerosos o demasiado ambiciosos, a veces se esconden detrás de la idea de que 'esta vez es diferente'. Generalmente terminan lamentándolo”.

El comportamiento gregario también es un sesgo muy enraizado que lleva a las personas a imitar los actos de un grupo más grande, confiando en la “sabiduría” de la masa, aun cuando esta actúa irracionalmente. Las señales de subida o bajada en los mercados impulsan a otros a actuar y seguir la tendencia, pero esto puede tener un efecto adverso cuando los mercados sufren volatilidad. Al vender en un mercado a la baja, por ejemplo, cuando los mercados de China continental reabrieron después de las festividades de Año Nuevo, un inversor podría perderse una recuperación posterior. Del mismo modo, seguir a un rebaño en plena efervescencia hacia una burbuja puede provocar pérdidas a largo plazo.

Por último, los estudios han demostrado que los inversores son más sensibles a las pérdidas que a las ganancias, lo que genera comportamientos tendentes a evitar las pérdidas en lugar de aprovechar al máximo las rentabilidades de la inversión. Lo anterior se agudiza especialmente cuando los precios de los activos caen.

Ceñirse a unos principios de inversión

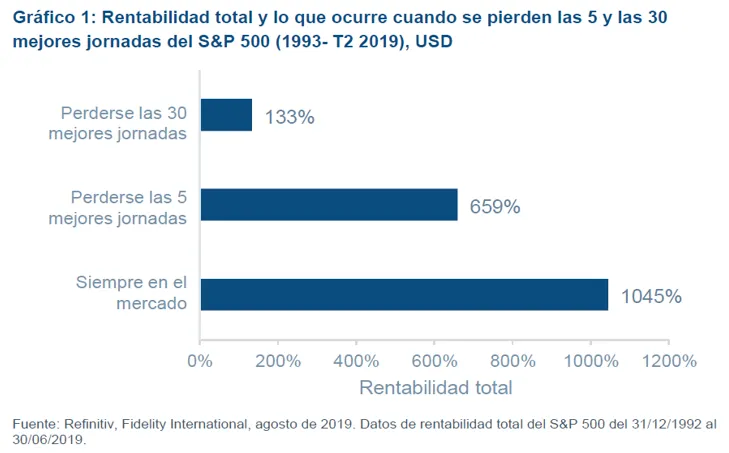

Además de ser conscientes de los sesgos y gestionarlos, también conviene reevaluar una cartera y comprobar si refleja unos principios fundamentales de inversión. A este respecto, cabe citar la diversificación: en el contexto actual, esto podría significar añadir exposición a algunos activos que pueden beneficiarse de una búsqueda de la seguridad a medida que el virus se extiende y otros que estén posicionados para una rápida recuperación cuando las condiciones retornen a la normalidad. Se deben intentar evitar especialmente los movimientos de entrada y salida de los mercados, que se ha demostrado que perjudican las rentabilidades a largo plazo en una amplia gama de clases de activos. En el Gráfico 1, a continuación, se muestran los efectos de perderse las mejores jornadas del S&P 500 a largo plazo:

Como hemos visto, los mercados pueden reaccionar de forma muy brusca ante posibles amenazas, pero también pueden estabilizarse rápidamente y terminar recuperándose. Por lo tanto, conviene no centrarse demasiado en las oscilaciones a corto plazo, por acusadas que puedan parecer, e invertir en empresas de calidad que puedan seguir generando rentabilidades duraderas a lo largo plazo.

Información legal importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 20ES0013