Fidelity: El nuevo orden económico - Escenarios económicos de la crisis de la COVID-19 parte I

Johannes Eisele / Getty Images

A lo largo de las próximas semanas compartiremos diferentes partes de nuestro último informe "El nuevo orden económico". En el que explicamos que la crisis de la COVID-19 desencadenará un profundo cambio en las políticas de las autoridades, acelerará las tendencias actuales y transformará los marcos de inversión. Las intervenciones de los estados, el activismo fiscal, el gobierno corporativo, la sostenibilidad y la persistente fortaleza económica de Asia caracterizarán este nuevo orden, que hará surgir oportunidades de las perturbaciones.

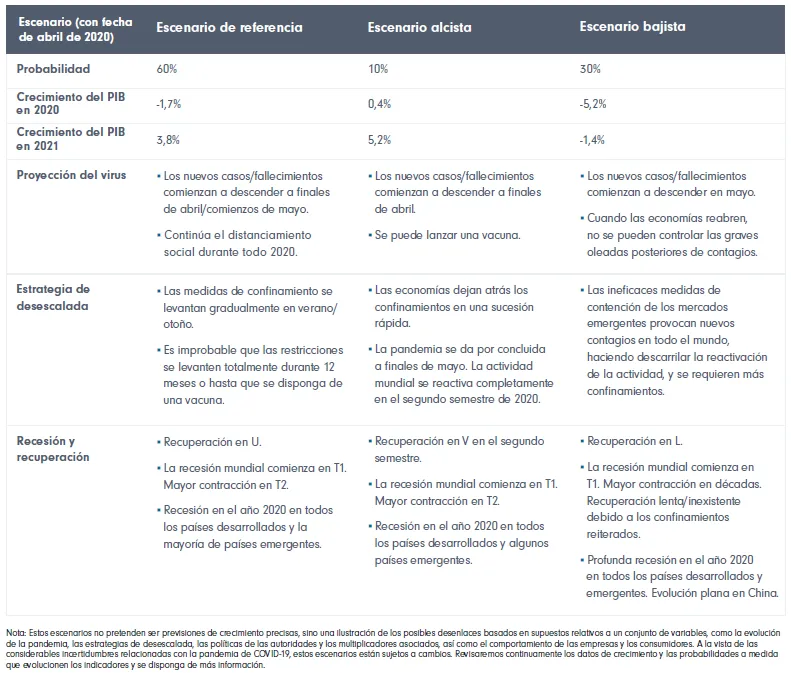

Nuestra hipótesis de referencia para el desenlace de la crisis de la COVID-19 es una recuperación en forma de U, definida como un levantamiento progresivo de las medidas de confinamiento conforme nos acercamos al verano, pero con distanciamiento social durante el resto del año y ciertas restricciones en diferentes momentos durante al menos doce meses. De este modo, la mayor parte del mundo se sumirá en la recesión en 2020.

La magnitud del problema en EE.UU. podría suscitar riesgos sistémicos que reduzcan los ahorros de los hogares, aumenten el endeudamiento y erosionen la demanda de consumo.

La inflación sufrirá presiones a la baja por la caída del consumo y los bajos precios de la energía y podría tardar en volver a subir. Cuando las economías comiencen a recuperarse, la inflación podría asentarse a medida que la demanda contenida se libere, los precios de las materias primas se recuperen y las cadenas de suministro sigan estando alteradas.

No obstante, la dirección de la inflación y si se mantiene bajo control (ni demasiado alta ni demasiado baja) depende en gran medida de las políticas y estímulos de las autoridades. Los datos en tiempo real sobre precios en Internet, precios de las materias primas, expectativas de inflación, pedidos de bienes duraderos y funcionamiento de las cadenas de suministro serán indicadores importantes sobre la trayectoria de la inflación.

Esperamos que esta crisis afecte gravemente al empleo en todo el mundo. El paro está aumentando rápidamente de forma generalizada, sobre todo en EE.UU., que se caracteriza por un mercado laboral flexible, una ausencia de subsidios y un empleo más dependiente de las pequeñas y medianas empresas. La magnitud del problema en EE.UU. podría suscitar riesgos sistémicos que reduzcan los ahorros de los hogares, aumenten el endeudamiento y erosionen la demanda de consumo. La voluntad política y la capacidad del gobierno estadounidense para poner en marcha un programa de reconstrucción y creación de empleo serán claves para evitar un periodo prolongado de deterioro económico.

Conforme vayamos superando la pandemia para centrarnos en las estrategias de desescalada del confinamiento, será importante hacer un seguimiento exhaustivo de los datos cuantitativos y cualitativos para identificar qué escenario económico está desarrollándose: nuestra hipótesis de referencia, o algo mejor o peor.

Simona Granati - Corbis / Getty Images

Hipótesis alcista

Aunque es el menos probable, un desenlace más positivo es una recuperación en V por la que la economía mundial rebote en el segundo semestre de 2020 gracias a los estímulos. Este escenario optimista requiere que la pandemia esté prácticamente superada en mayo de modo que las economías puedan salir del confinamiento en una sucesión rápida y retomar la actividad completamente en el segundo semestre.

En este escenario podría intervenir una vacuna eficaz con amplia disponibilidad a medio plazo, pero es crucial que las medidas de las autoridades sean rápidas y efectivas. Los mercados deberían funcionar con fluidez, favorecidos por las condiciones financieras expansivas, y los estímulos fiscales actuales deben ser ejecutados y distribuidos adecuadamente para amortiguar las repercusiones de la pandemia y acelerar la recuperación. Para minimizar los riesgos en la región, la Unión Europea debe acordar un amplio paquete de medidas utilizando todos los instrumentos a su alcance y las organizaciones internacionales, como el Banco Mundial y el Fondo Monetario Internacional, tendrán que coordinar programas para ayudar a gestionar las crisis sanitarias en los mercados emergentes.

Hipótesis bajista

Pensamos que el escenario bajista es relativamente más probable que la hipótesis alcista y le otorgamos una probabilidad del 30%. Los inversores deberían mantener la guardia alta. En este escenario, los nuevos casos de la enfermedad empiezan a descender en mayo, pero cuando las economías reabren se producen oleadas posteriores de contagios que resultan difíciles de controlar. Los mercados emergentes que carecen de los recursos para contener infecciones adecuadamente podrían plantear un riesgo para otros países. Estas amenazas ulteriores podrían hacer descarrilar el retorno a la actividad normal y provocar nuevos confinamientos.

Estos sucesos dan lugar a una contracción profunda en todo el mundo, ya que las continuas restricciones económicas asfixiarían cualquier atisbo de recuperación. En este escenario, podría generarse una crisis de liquidez, lo que, sumado a los problemas de insolvencia, desencadenaría una oleada de impagos en los bonos emitidos por empresas y estados. El riesgo de crisis encadenadas es especialmente elevado en los países emergentes. Los estragos económicos podrían agravarse si los bancos centrales se quedan sin munición y los políticos no consiguen consensuar las medidas oportunas.

Información importante

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las

rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y pueden haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida

exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se

requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros).

Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente. Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en esta misma página web. Fidelity Funds (“FF”) es una sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 20ES0109 / ED20-150