Fidelity: Perspectivas detalladas para la renta fija europea de alta calidad

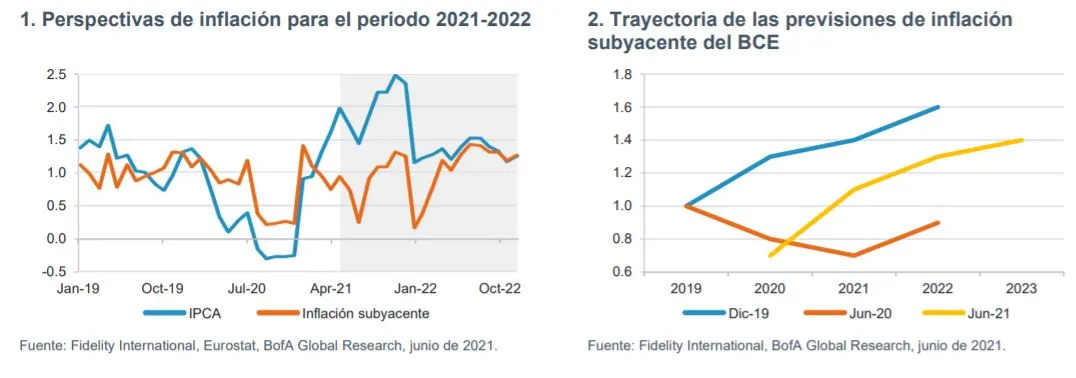

El aparente intercambio de papeles entre el BCE y la Reserva Federal durante los últimos meses ha sorprendido a muchos inversores. La Fed, confrontada a un rebote económico muy fuerte en EE.UU. (el PIB ya sobrepasa las cotas anteriores a la COVID-19 y se dispone a superar su nivel tendencial anterior a la pandemia a finales de año, con unas perspectivas de inflación situadas netamente por encima del 2% durante los próximos años), ha estado optando por emitir un mensaje bastante expansivo durante sus últimas reuniones. Por el contrario, el BCE ha sonado más restrictivo últimamente a pesar de la discontinuidad que sufre la economía de la UE (es improbable que los niveles de PIB anteriores a la COVID-19 se alcancen antes de mediados de 2022 y el nivel tendencial anterior a la pandemia probablemente no se recobre hasta 2023, con unas perspectivas de inflación que no se acercan ni de lejos a la cota objetivo del 2%, ni siquiera a varios años vista), y algunos miembros se han animado incluso a exponer su visión favorable a reducir los estímulos.

El cambio de tono de la Fed al término de su última reunión fue igual de sorprendente, pero lo que más destacaríamos es la reacción de los mercados ante dicho cambio. A juzgar por los movimientos que han experimentado los tipos de los bonos, los inversores creen que la decisión de la Fed podría desencadenar una recesión en EE.UU. a medio plazo. Eso nos hace preguntarnos cómo reaccionaría el mercado europeo si la presidenta Lagarde adoptara una postura más restrictiva, bien reduciendo las compras o subiendo los tipos en Europa durante los próximos años.

Contrariamente al ejemplo estadounidense, pensamos que la reacción inmediata ante un BCE más restrictivo no consistiría en que el mercado descontase un error de política monetaria, con descensos de los rendimientos a más largo plazo y aplanamientos de las curvas, sino que el efecto directo más probable de un descenso de los estímulos sería, en nuestra opinión, una oleada de ventas en toda la deuda pública europea. Sin embargo, por ahora se trata de una posibilidad remota. A pesar de los esfuerzos desplegados por los partidarios del endurecimiento monetario dentro del BCE para obligar a Lagarde a dar un paso que podría considerarse un error de política monetaria, nuestra hipótesis de partida sigue siendo que el BCE mantendrá el rumbo y conjurará los intentos por contener unos estímulos que la economía europea sigue necesitando mucho.

PEPP/APP y el futuro de la relajación cuantitativa del BCE:

Después de la reunión de marzo del BCE, la reducción de las compras de activos se convirtió en el nuevo concepto de moda en los mercados. Al parecer, la reunión de junio se suponía que marcaría la fecha en la que el BCE pondría de manifiesto su intención de reducir el ritmo de compras desde el entorno de los 80.000 millones de euros al mes (cifra fijada como nuevo volumen de compras durante la reunión de marzo) hasta situarlo de nuevo en unos 60.000 millones de euros al mes, lo que indicaría que el programa PEPP de 1,85 billones de euros no se utilizaría íntegramente.

La reunión de junio llegó, pasó y afortunadamente el BCE se mantuvo firme y continuó con los 80.000 millones de euros al mes durante el verano. Aunque para los inversores lo único que esto ha hecho es posponer la decisión de reducción de las compras al mes de septiembre, pensamos que la atención debería centrarse más en los detalles de la función de reacción del BCE y menos en la cifra de compras mensuales.

La visión y el marco que manejamos en torno a la función de reacción del BCE de cara a 2021 están basados en un puñado de supuestos principales:

• La economía europea está recuperándose, pero de forma endeble en el mejor de los casos, con unos estímulos aplicados o por aplicar que son insuficientes por sí mismos para estabilizar el crecimiento, especialmente en las economías del sur, como Italia y España. Los estímulos monetarios siguen siendo muy necesarios todavía para compensar las carencias de los estímulos presupuestarios. Creemos que el Consejo de Gobierno del BCE comprende bien la idea, aunque esta no goza de una aceptación unánime.

• La mejor forma que tiene el BCE de apoyar el crecimiento económico europeo es mantener las cifras de oferta neta de deuda pública al menos planas durante cualquier año, cuando no negativas en volúmenes por encima de los 200.000 millones de euros aproximadamente (como ocurrió casi todos los años desde 2015).

• Dado que se prevé que salga al mercado un volumen de emisión en torno a 150.000 millones de euros cada año durante los próximos 4-5 años en el marco del plan NGEU, sería ilógico que el BCE retirara estímulos cuando más se necesita su apoyo.

Con estos supuestos en mente, nuestra hipótesis de partida para los próximos meses puede resumirse de la siguiente forma:

• No asumimos la tesis de que las compras empezarán a reducirse en septiembre y, de hecho, esperamos que el BCE agote el programa PEPP en marzo de 2022, manteniendo sin cambios el ritmo de las compras ligeramente por debajo de los 80.000 millones de euros mensuales.

• El giro restrictivo de la Fed podría tener repercusiones en el conjunto de los diferenciales de la deuda pública europea (especialmente en los mercados de la periferia) durante las próximas semanas. Sin embargo, cuanto más suban los rendimientos y más se endurezcan las condiciones financieras a raíz de factores no relacionados con la UE, como la Fed y otros causantes externos, más probabilidades existen de que el BCE contrarreste los movimientos manteniendo los estímulos y las compras. Durante las próximas semanas estaremos muy atentos a los comentarios del BCE, que probablemente sean de sesgo expansivo, con el fin de moderar las expectativas de reducción de las compras en septiembre, como ya hizo antes de la reunión de junio.

• A partir de abril de 2022 y una vez finalizado el programa PEPP, esperamos que el foco vuelva a desplazarse hacia el APP como principal instrumento de política monetaria, que el BCE probablemente ampliará hasta 60.000 millones de euros al mes durante al menos un año, si no hasta finales de 2023, aunque para eso las presiones del mercado tendrían que imponerse a los designios del BCE.

• La composición de las compras también va a evolucionar. La proporción de compras destinadas a estados, entidades supranacionales y agencias debería aumentar del 10% hasta el 15-20% para gestionar el importante aumento de la oferta que veremos en esta área a medida que las emisiones del programa NGEU cobren impulso, y que el BCE tendrá que absorber, como ha venido haciendo en el mercado de deuda pública hasta el día de hoy.

Una mayor asignación a emisiones de estados, entidades supranacionales y agencias también aliviará las restricciones relacionadas con los límites por emisor a los que se enfrenta actualmente el BCE.

• Dado que la gran prioridad del BCE es mantener a raya los rendimientos de la deuda emitida por los estados y en el marco del plan NGEU, y dado que los rendimientos de estos bonos cotizan a niveles similares a los de mediados de 2020, mientras los rendimientos de los bonos corporativos estén en mínimos históricos el peso del CSPP en el nuevo programa cuantitativo tendrá que descender.

• Por último, como hemos venido manifestando durante algún tiempo, creemos que no habrá subidas de tipos en Europa a corto plazo.

De todos estos puntos, de lo que estamos más seguros es de que en septiembre no habrá reducción de las compras. Por otro lado, para aumentar el tamaño del APP hará falta algo de presión de los mercados. A consecuencia de ello, esperamos que la volatilidad de los mercados europeos de renta fija repunte en el cuarto trimestre de 2021 y en el primer trimestre de 2022. Si nos equivocamos y el BCE termina reduciendo las compras en septiembre, también tendríamos que suponer que quedaría descartado un aumento del programa APP el próximo año. En este caso, la reacción del mercado probablemente sea bastante negativa, ya que el BCE estará reduciendo el ritmo de las compras justo cuando nos aproximamos a algunos acontecimientos políticos de gran trascendencia en Europa (elecciones en Francia en 2022 y en Italia en 2023), y en un momento en el que la oferta del NGEU seguirá lastrando el segmento intermedio y largo de las curvas de deuda de los países semi-core. En pocas palabras, si el BCE no toma cartas en el asunto en marzo de 2022 y no aumenta el tamaño del APP hasta 60.000 millones de euros al mes o más, cabe esperar que los diferenciales de la deuda pública de los países semi-core y periféricos registren ampliaciones considerables y que las respectivas curvas de deuda pública aumenten su pendiente de forma sustancial.