Fidelity - Renta variable europea: Impacto del Covid-19

Comentarios del gestor Fabio Riccelli (13/3/2020): ”La propagación del covid-19 por todo el mundo y la brusca caída de los precios del petróleo debido a los roces entre la OPEP y Rusia han agravado considerablemente la incertidumbre económica internacional. La reacción de las bolsas ha bordeado el pánico, con el resultado de caídas del orden del 20-30% en los grandes índices en lo que llevamos de año. Pronosticar los efectos económicos reales del covid-19 es prácticamente imposible y una tarea más propia de adivinos. En momentos de volatilidad como estos, resulta fácil perderse entre los árboles y olvidarse de mirar el bosque en su conjunto. Con ello quiero decir que es importante no perder de vista que el valor intrínseco de una empresa no viene determinado por lo que ocurre en cualquier periodo de seis o doce meses, sino por los flujos de efectivo que genera a lo largo de los años como empresa en funcionamiento.

El covid-19, como muchas otras pandemias que ha sufrido el mundo a lo largo de los siglos, se superará. Aunque podríamos entrar temporalmente en recesión, la economía mundial se recuperará y las empresas prosperarán. Para cualquier inversor a largo plazo, esta volatilidad en las bolsas supone una oportunidad para realizar inversiones rentables. Actualmente encontramos gran cantidad de buenos negocios a precios muy atractivos. ¿Cuándo rebotarán las cotizaciones de estas empresas? No lo sé. Todo aquel que afirme saberlo, solo está especulando, pero si aprovechamos este periodo de incertidumbre para realizar inversiones inteligentes, las recompensas pueden ser muy grandes”.

Estrategia de inversión

Merece la pena destacar que la evolución del fondo en lo que llevamos de año ha sido muy buena desde una óptica relativa a consecuencia de la infraponderación que mantenía en energía, bancos, servicios financieros y automóviles. No se han introducido cambios en la estrategia de inversión del gestor a consecuencia del entorno de mercado actual.

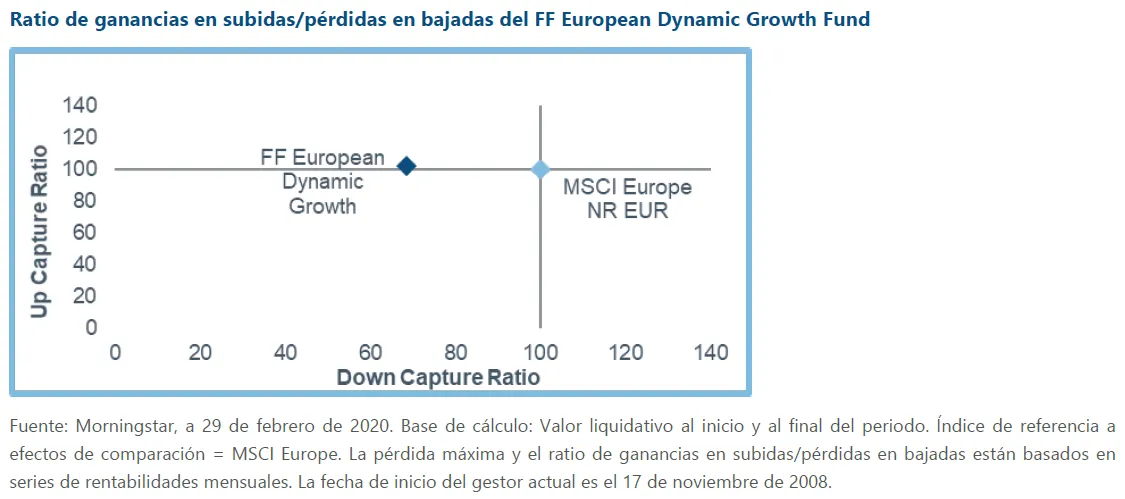

Las elevadas rentabilidades que ha registrado la estrategia European Dynamic Growth con el gestor actual (más de 11 años de la cartera) se han logrado precisamente manteniendo un enfoque coherente durante las fases de alzas y bajas de los mercados. Históricamente, el fondo ha conseguido una parte importante de sus rentabilidades superiores en mercados bajistas. Ello se debe a sus inversiones en empresas de crecimiento de alta calidad. Los gestores Fabio Riccelli y Karoline Rosenberg invierten teniendo siempre presente la preservación del capital. Tener en cartera negocios sólidos con balances saneados contribuye a preservar el capital en las fases de caídas. Así lo demuestra el ratio de ganancias en subidas/pérdidas en bajadas con el gestor actual:

Áreas preferidas del mercado

Los gestores siguen invirtiendo en empresas con vectores de crecimiento de largo recorrido y rasgos de calidad. El posicionamiento en sectores y países es fruto de dónde encuentran la mayor cantidad de oportunidades de inversión en función de un análisis ascendente detallado. El fondo sigue estando muy sobreponderado en tecnologías de la información, industria, atención sanitaria y servicios de comunicación.

Dentro de las TI, las empresas de pagos se mantienen como una temática destacada del fondo a través de sus posiciones en Ingenico, Nexio y Worldline. Este subsector ofrece crecimiento estructural, altas barreras de entrada, atractivos perfiles de generación de efectivo y rentabilidades empresariales, y un elevado potencial de creación de valor mediante movimientos de concentración. El proveedor de software SAP es la mayor posición del fondo y ha seguido generando una mejora constante de los ingresos y el apalancamiento operativo. Dentro del sector industrial, Experian es una posición clave. Se prevé que esta empresa registre un crecimiento cercano al 10% a lo largo de muchos años gracias a la innovación en productos, la expansión hacia nuevos mercados y la recuperación del consumo y los mercados latinoamericanos.

En atención sanitaria, Grifols, Novo-Nordisk y Qiagen son algunas de las principales inversiones del fondo. Tanto Grifols como Novo Nordisk son negocios de calidad de larga duración que cuentan con vectores de crecimiento a largo plazo. Qiagen cuenta con una exposición diversificada y amplia a pruebas moleculares y genómicas, con diferentes tipos de clientes, aplicaciones y modelos de negocio, y desde un punto de vista estratégico se centra en los mercados de crecimiento a largo plazo más prometedores. La compañía recibió una oferta de adquisición de Thermo Fishers a comienzos del mes de marzo.

Los sectores de energía, materiales y servicios financieros siguen siendo las principales infraponderaciones del fondo a la vista de las dificultades para encontrar empresas atractivas donde la tesis de inversión no dependa de factores macroeconómicos o predicciones sobre los precios de las materias primas. El fondo también está infraponderado actualmente en consumo básico, ya que muchas de estas empresas cotizan con múltiplos de valoración elevados desde un punto de vista histórico.