Fidelity: ¿Un superciclo desigual en las materias primas?

Los precios de la mayoría de las materias primas han dado muestras de fortaleza este año, ampliando así el rebote del año pasado y alentando el debate sobre un posible superciclo. Sin embargo, las perspectivas de crecimiento muestran divergencias en las diferentes regiones y sectores, por lo que las rentabilidades podrían registrar una mayor dispersión a partir de ahora, lo que daría lugar a ganadores y perdedores.

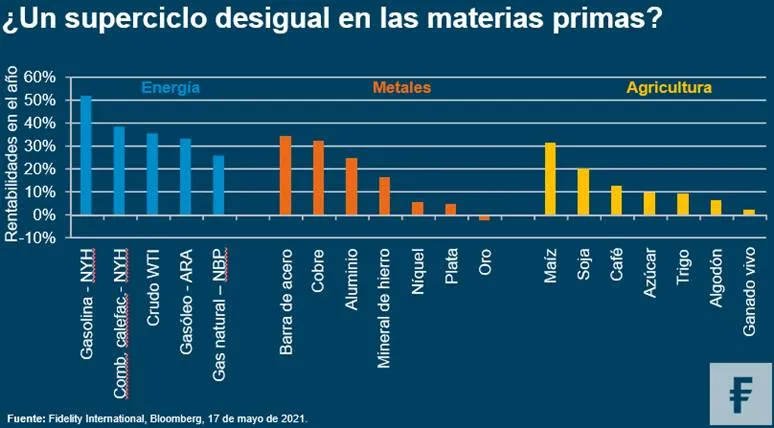

Un debate muy animado entre los inversores este año es si las materias primas están adentrándose en otro superciclo o en un periodo prolongado de demanda anormalmente fuerte. Sin embargo, con independencia de nuestra opinión sobre esta cuestión, pensamos que el buen comportamiento relativo que han mostrado recientemente todas las materias primas, desde el cobre hasta el maíz, va a sufrir cambios y probablemente veamos una mayor dispersión en las rentabilidades a partir de ahora.

En el gráfico de más abajo nos fijamos en los movimientos de los precios de casi 20 materias primas y cómo están tomando direcciones diferentes a pesar de las sólidas ganancias de conjunto. Los riesgos para la demanda mundial parecen estar creciendo y, a este respecto, cabe mencionar la ola actual de casos de COVID-19 en mercados emergentes como la India y Brasil. De ahora en adelante, pensamos que la demanda de materias primas energéticas aumentará con la reapertura paulatina de las grandes economías. Por otro lado, la demanda de metales y productos agrícolas probablemente se desacelere ante la moderación del ritmo de crecimiento en China y la finalización del ciclo mundial de reposición de existencias.

Energía

La racha alcista del precio del petróleo ha sido impresionante, pero los riesgos parece que siguen estando orientados al alza. A pesar de los recortes a las previsiones de demanda, por ejemplo por parte de la OPEP en fechas recientes, es probable que a finales de año se produzca un rebote de la demanda que podría encontrarse con una oferta inferior a lo esperado. La OPEP únicamente se ha comprometido a aumentar gradualmente la producción de petróleo y creemos que probablemente cumpla las previsiones, ya que la mayoría de los miembros han mostrado disciplina a la hora de cumplir con los niveles de producción acordados. Entretanto, también es probable que las empresas del sector del esquisto de EE.UU. incrementen la producción lentamente. Estas siguen estando centradas en proteger el balance y han sido cautas a la hora de invertir en sus campos petrolíferos.

Metales

En cuanto a los metales, las perspectivas son menos halagüeñas, ya que gran parte de la demanda depende de la economía china y el crecimiento podría frenarse durante los próximos meses debido al endurecimiento monetario gradual del banco central chino. Un contrapeso es la descarbonización, que consideramos una temática importante que provocará un periodo plurianual y sostenido de crecimiento por encima de la tendencia en algunas materias primas, especialmente en los metales como el litio, el níquel y el cobre, que se utilizan en las cadenas de valor de los vehículos eléctricos y las energías renovables. No obstante, está por ver si los pilares temáticos a largo plazo son suficientes para sostener los precios de los metales a sus niveles actuales en el caso de que la demanda subyacente a más corto plazo se debilite.

Productos agrícolas

Entre las materias primas agrícolas, el maíz y la soja han liderado los avances, sobre todo debido a la demanda china. El mes pasado, la oficina del Departamento de Agricultura de EE.UU. en Pekín pronosticó que las importaciones de maíz de China para el año comercial 2020-2021 se situaban en un volumen récord de 28 millones de toneladas, frente a una estimación de 7,6 toneladas métricas en el periodo anterior.

Sin embargo, algunas de estas fuerzas podrían agotarse. Por ejemplo, gran parte de la demanda de maíz de China obedeció a la reposición de la cabaña porcina, que se vio reducida a la mitad en 2018-2019 debido a la fiebre porcina africana. En abril, la cabaña porcina se había recuperado hasta el 97,6% del nivel que presentaba a finales de 2017, según el Ministerio de Agricultura de China. La demanda de algunas materias primas agrícolas va a aumentar por el empujón al diésel de fuentes renovables en EE.UU., pero no está claro si eso sostendrá los precios a los niveles actuales.

La fortaleza general que han mostrado las materias primas en lo que llevamos de año ha despertado inquietudes en torno a la inflación y el encarecimiento de los materiales, y debería ser objeto de atención por parte de los inversores en todas las clases de activos. La potencial dispersión en su evolución futura podría dar más pistas sobre la recuperación mundial y los sobresaltos que podría depararnos el camino.