Longevidad y ahorro: "El 60% de los hogares españoles gasta más de lo que ingresa"

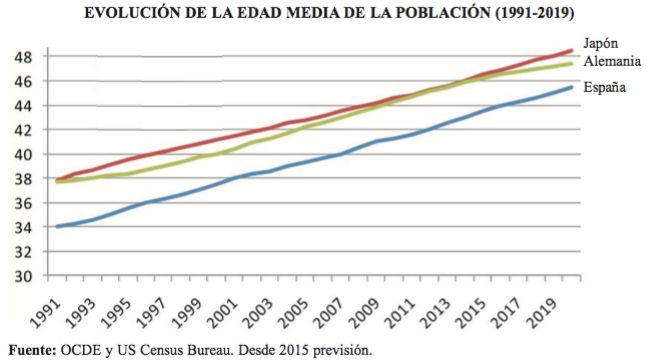

El envejecimiento de la población mundial está imponiendo profundas transformaciones en la economía global. España, en donde la población por encima de 65 años se ha más que duplicado desde 1960, no es ajena a esta tendencia. Y esta realidad tiene implicaciones tanto para el consumo para el ahorro.

Para analizarlas, la Fundación de Estudios Financieros (FEF) y Fidelity hemos realizado un estudio donde se analiza qué supondrá la longevidad para España en comparación con otros países de nuestro entorno, que presentamos el pasado martes en la Bolsa de Madrid de la mano de @javier_santacruz , con la participación de Jorge Yzaguirre, presidente de IEAF-FEF; Ángel Martínez-Aldama, presidente de Inverco; y Sebastián Velasco, director general de Fidelity International para España y Portugal.

La conclusión más clara es que esta mayor longevidad, que es una buena noticia en sí misma, exige más ahorro y previsión familiar a largo plazo.

Y para España supone un reto especial, por su mayor endeudamiento, "debido a que más del 60% de los hogares gasta más de lo que ingresa. Esto explica hasta qué punto las familias españolas tienen unas necesidades superiores de liquidez respecto a las alemanas o las británicas".

El análisis de los datos a lo largo del tiempo demuestra que, a escala global, la longevidad tiende a desplazar el gasto desde el ocio hacia inversiones a largo plazo. Dentro de esta tendencia general, España también "representa una singularidad en lo que respecta al capital humano, ya que es el país que menos gasta en educación, tanto pública como privada.

La reducción más notable en formación se produce entre los más jóvenes, mientras que las familias con hijos, a partir de los 35-45 años, incrementan estos gastos en menor proporción que nuestro entorno", como se explica en el estudio.

¿Cómo cambia la mayor longevidad la selección de activos?

El estudio patrocinado identifica también las pautas que guían la asignación de activos a la hora de confeccionar una cartera adaptada a una longevidad superior.

Las tendencias en la edad media de la población y de los mayores de 65 años lleva a una preferencia por los activos de menor riesgo. "En el caso español, esta tendencia se manifiesta en un incremento en la propensión a invertir en productos de liquidez, fondos de inversión y seguros de vida y ahorro. También hay un incremento en renta variable, pero no es tan relevante como el resto de los activos financieros", explica el autor del informe.

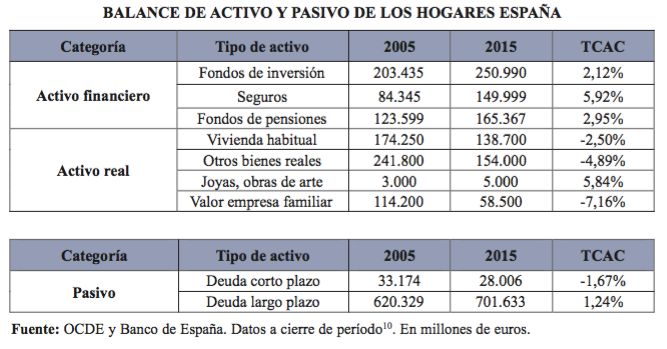

Por su parte, la inversión en vivienda se mantiene estable en el entorno del 50% y el coeficiente de liquidez incluso supera el 1% del total del patrimonio en la primera parte de la jubilación y en los años inmediatamente anteriores a su retiro del mercado laboral.

La buena noticia es que "España, partiendo de unas condiciones desfavorables para afrontar el proceso de longevidad, está a tiempo de poder revertir esta situación con más ahorro, una mayor previsión de largo plazo y una mejor gestión de su riqueza".

Nota: El estudio de FEF y Fidelity se nutre de datos facilitados por organismos internacionales como Eurostat y diversas oficinas estatales, compara el consumo y ahorro de España, Alemania, Reino Unido, China-Hong Kong y Japón. El análisis se extiende también a la cartera de inversión de las diferentes cohortes de población de estos países, estimando su composición en función de diversos factores como productividad, aversión al riesgo, preferencia temporal, entre otros.