Nuevos máximos en EEUU, pero cuidado con las valoraciones desequilibradas

Por Stuart Rumble, director de inversiones en multiactivos:

A pesar de las recesiones y otras repercusiones económicas de la pandemia de COVID-19, el índice de referencia S&P 500 recuperó todo el terreno perdido este año y cerró la semana pasada con un nuevo máximo histórico. Los inversores hacen bien en preguntarse si la renta variable estadounidense está sobrevalorada en estos momentos: el PER del índice se mueve en torno a 27 veces los beneficios a un año, con lo que se sitúa en máximos de una década y en un nivel muy superior a las medias a largo plazo. Sin embargo, bajo la superficie la imagen admite más matices, ya que la escalada de las acciones de un puñado de gigantes tecnológicos esconde valoraciones más razonables en otras áreas.

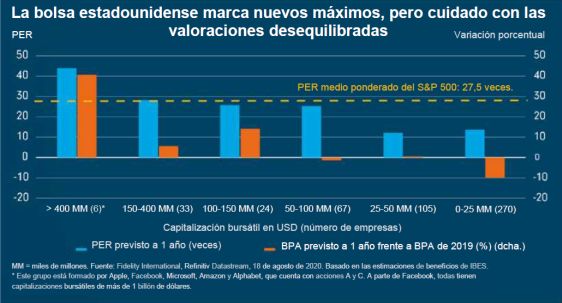

Los cinco mayores gigantes tecnológicos con capitalizaciones de más de 400.000 millones de dólares (Apple, Amazon, Microsoft, Facebook y Alphabet) siguen liderando la escalada bursátil y dominan el S&P 500. Su capitalización conjunta ronda los 7 billones de dólares y este grupo representa ya el 23% del índice por capitalización bursátil, lo que constituye el mayor porcentaje de los últimos tiempos. Los titanes tecnológicos también presentan el PER medio más elevado, con 44 veces los beneficios. Este hecho sesga considerablemente el PER de todo el índice.

Sin embargo, si se bucea un poco empieza a aparecer una imagen diferente. Si excluimos los gigantes tecnológicos, el PER medio ponderado de los restantes 495 componentes del índice es de 22 veces los beneficios. Sigue siendo alto, aunque es mucho más razonable. Pero aún hay más.

El mercado está asignando una prima importante al crecimiento de los beneficios. Este punto queda de manifiesto cuando comparamos las estimaciones actuales para los beneficios a un año frente a los beneficios de 2019. En las cinco empresas de mayor tamaño, el crecimiento medio ponderado de los beneficios a un año desde el momento actual se prevé que sea un 41% más alto que los beneficios de 2019, mientras que para el resto del índice se mantiene prácticamente plano.

Así pues, el mensaje que destila el mercado es que las primeras cinco empresas pueden seguir impulsando el crecimiento mientras los demás integrantes del índice quedan rezagados. Pensamos que esto deja un margen amplio para que se amplíe la recuperación bursátil, pero cuesta pensar que pueda pasar sin unas perspectivas macroeconómicas más halagüeñas que den lugar a una mejora más generalizada de los beneficios previstos.

Estas expectativas desequilibradas socavan el argumento de que la escalada se ha debido al descenso de los rendimientos reales. De hecho, los sectores generalmente más sensibles a las caídas de los tipos de interés, como los servicios públicos y los REIT, han quedado rezagados. Los inversores parecen más centrados en la capacidad de las empresas para incrementar los beneficios en la “nueva normalidad” que ha dejado tras de sí la pandemia, y pensamos que eso seguirá siendo el principal motor de las rentabilidades bursátiles a medio plazo.