Espacio patrocinado

Mercados emergentes: cómo debería invertir ante un entorno cambiante

Durante los próximos diez o veinte años, seguiremos viendo un

trasvase histórico de poder, influencia y fortaleza

económica de los países desarrollados endeudados a los

mercados emergentes. La crisis crediticia fue el punto de inflexión:

mientras las economías desarrolladas se estancaban, el crecimiento

continuó en Asia y Latinoamérica, así como en un reducido grupo de

países africanos.

Ya no había tasas de crecimiento de dos dígitos, pero el progreso

económico en las grandes economías como China y Brasil seguía

siendo fuerte comparado con otras partes de la economía

mundial. Entonces, ¿debemos invertir todo nuestrodinero en los

mercados emergentes? Eso sería una conclusión precipitada.

Los inversores a veces tienen dificultades para resistirse al

impulso de extrapolar las tendencias recientes al futuro. Sin

embargo, la historia nos enseña que los mercados y las

economías rara vez evolucionan en línea recta. Existen

buenas razones para creer que los mercados emergentes se

desarrollarán de formas muy diferentes en un futuro próximo.

Consumo

China es un excelente ejemplo de país que ha cambiado el foco

de su modelo económico. En los últimos años, China se ha

convertido en una potencia económica con un modelo

productivo basado en la inversión y centrado en las exportaciones.

La enorme tendencia a la urbanización en China

—la emigración de toda una generación de jóvenes de medios rurales a

las ciudades— ha hecho posible un crecimiento explosivo de la producción.

Desde hace tiempo se admite que esto ha provocado

desequilibrios económicos y sociales, lo que en

parte ha llevado a las autoridades chinas a anunciar que el consumo

será el nuevo pilar del desarrollo económico. Los fuertes incrementos

de los salarios, especialmente desde 2007, también han hecho posible

esta tendencia

centrada en el consumo.

Este cambio de rumbo económico no sólo significa

que el crecimiento probablemente se ralentizará comparado con los

elevados niveles alcanzados históricamente; también significa

específicamente que este crecimiento englobará diferentes elementos.

Aunque a veces ha parecido insaciable, la demanda china de materias

primas disminuirá, mientras que la demanda de bienes de

consumo, tanto importados como fabricados en China, aumentará.

Son precisamente estas implicaciones más generales de las

decisiones que tome China las que tienen grandes consecuencias para

las economías emergentes con lazos estrechos con el gigante asiático.

Sin embargo, estas implicaciones serán muy

diferentes de un país a otro, en función de los sectores de

los que dependan las

economías nacionales.

Estos diversos grados de sensibilidad a los cambios en la demanda

china es una de las razones por las que habrá divergencias en

el desarrollo de las economías emergentes en los próximos años.

Crecimiento y rentabilidades

Una segunda razón para un enfoque más diferenciado de los mercados

emergentes son las considerables diferencias estructurales

entre los diferentes países.

Esa es también, por ejemplo, la razón por la cual referirse a ellos

como los países BRIC es una denominación obsoleta:

las diferentes formas en que han evolucionado las economías de Brasil,

Rusia, la India y China hacen imposible referirse a ellas como un

bloque en 2013.

Los factores políticos y socioculturales desempeñan un papel

importante en este desarrollo, como ocurre con otras economías

emergentes más pequeñas. Esto también queda de manifiesto en el

importante hecho de que la relación entre crecimiento

económico y revalorización de las acciones es rara vez

directa. También influyen otros factores, como la calidad de

la legislación y los reglamentos, la calidad de la supervisión y la

calidad del gobierno corporativo.

Estas circunstancias a menudo revisten una importancia

capital para la eficacia y eficiencia de los mercados de acciones en

las economías emergentes. Incluso sin tener en cuenta las

cifras de crecimiento económico, algunos países hacen más progresos en

estas áreas que otros.

Concentración en índices

Es improbable que los mercados emergentes sigan desarrollándose y

evolucionando como un grupo homogéneo, como ocurrió entre 2003 y 2007

con un grupo de países liderados por China; su naturaleza

heterogénea volverá al primer plano. A la vista de esta

tendencia más divergente, la inversión pasiva resulta menos aconsejable.

Cualquiera que invierta en índices deja de lado la oportunidad

de explotar o excluir factores de riesgo específicos. Además, la

pregunta que se plantea es si una inversión en el índice MSCI

Emerging Markets actual generará la exposición deseada o no.

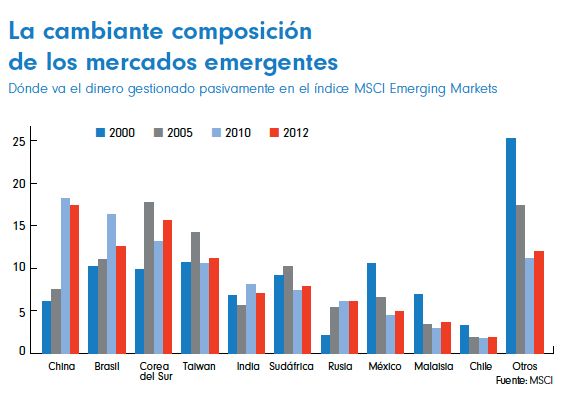

En 2000, este índice todavía cubría un amplio espectro de

mercados emergentes diferentes: Brasil, Taiwán y México suponían

cada uno algo más del 10%. En 2013, una inversión en el índice

representaría una gran inversión en China (17,4%) y Brasil

(16,3%). Como hemos indicado anteriormente, estos países

registraron su mejor comportamiento entre 2003 y 2008, pero las

rentabilidades pasadas no sirven para saber qué pasará en el futuro.

Esta elevada concentración en los ganadores de la pasada

década va en detrimento de la exposición a otros países que

perfectamente podrían florecer durante la próxima

década. Los índices son una representación de lo que funcionó en

el pasado.

La historia sugiere que los países con mejor

comportamiento de la última década tienen pocas probabilidades

de ser los mejores en la próxima. La gestión activa

no se basa en extrapolaciones de las tendencias pasadas, sino en

un análisis cuidadoso del potencial futuro.

Las acciones se seleccionan una a una, en función de un

análisis fundamental que tiene en cuenta factores de mercado y

específicos de cada título. Fidelity considera que esa es la mejor

estrategia para invertir en los mercados emergentes durante un

periodo de gran divergencia y diferenciación.