Fidelity: El modesto crecimiento pinta el telón de fondo a favor de los activos de riesgo - Perspectivas mensuales sobre renta fija

Andrea Iannelli, Director de Inversiones de Fidelity International, habla en contra de una combinación de crecimiento modesto, bajas presiones inflacionarias y bancos centrales cautelosos, el telón de fondo sigue favoreciendo a los activos de riesgo, manteniendo estables las curvas de rendimiento, con acciones que siguen subiendo y los diferenciales de crédito más ajustados durante el mes.

"Si observamos el panorama macroeconómico general, hemos visto una mejora en el consumo y en el mercado laboral. El consumidor estadounidense, en particular, parece contento de gastar. Sobre la base de las últimas encuestas, el sentimiento empresarial también está repuntando. Sin embargo, más allá de estas mejoras, el comercio mundial y los pedidos industriales siguen estancados, con el paso de una política fiscal y monetaria más sostenida en China que aún no se ha materializado".

Signos de estabilización en Europa

"Aunque persisten las preocupaciones en torno al crecimiento europeo, impulsadas por una combinación de retos externos (China y el Reino Unido) y nacionales, éstos parecen estar relacionados en gran medida con los precios de las tipos básicos.

Los últimos datos publicados proporcionaron cierto alivio, con encuestas estabilizadoras, una inflación superior a la esperada y la expectativa de una política fiscal más favorable en el segundo semestre. Todavía no estamos completamente fuera de peligro, y la próxima serie de PMIs será importante para medir si la mejora de la macroeconomía china en el primer trimestre se ha filtrado a la economía europea. Por ahora, hay pocos indicios de que éste sea el caso.

Los rendimientos del Bund flirtearon una vez más con los niveles negativos y ahora son casi positivos. En estos niveles, no vemos ninguna subida significativa de los tipos de interés europeos básicos y estamos infraponderando el mercado.

La deuda periférica europea sigue estando bien soportada en medio de la fuerte demanda de ingresos. Sin embargo, hay dispersión a nivel de país, con un rendimiento inferior en Italia al entrar en lo que probablemente será un período volátil en el frente político. Los bonos del Estado español, por otra parte, no resultaron perjudicados por las últimas elecciones, en las que una vez más se ha producido un parlamento indeciso. Más allá de la política, es probable que la dinámica de crecimiento sea el principal impulsor de los diferenciales periféricos en el futuro, y en esta medida, los retos para los BTP italianos permanecen, mientras que la deuda portuguesa y española se encuentra en una posición más favorable".

Los bonos del Tesoro de los EE.UU. deberían continuar bien apoyados

"En Estados Unidos, la economía se está desacelerando gradualmente desde los máximos de crecimiento registrados el año pasado. Con un crecimiento en torno al 2%, unas perspectivas de inflación relativamente favorables y con la posibilidad de que la Reserva Federal mantenga los tipos estables durante un tiempo, los bonos del Tesoro estadounidense deberían seguir gozando de un buen apoyo.

A medida que continúa el repunte de los activos de riesgo, es posible que veamos una subida marginal de los rendimientos, pero es poco probable que esto dure mucho tiempo, en nuestra opinión, con bonos del gobierno de EE.UU. que deberían superar a los de sus pares. La última reunión de la Reserva Federal fue interpretada por el mercado al límite de los márgenes, pero en general el mantra al que la Reserva Federal ha cambiado este año sigue en pie. Una política fiscal más expansiva sigue siendo un riesgo para el mercado, especialmente a medida que se acercan las elecciones de 2020. Sin embargo, hay poca evidencia de que un mayor déficit fiscal tenga un impacto significativo en los rendimientos, a menos que sea llevado a un extremo en el que la Reserva Federal se vea obligada a actuar y subir los tipos".

Las valoraciones continúan caras en el Reino Unido

Por último, en el Reino Unido, las últimas elecciones a los ayuntamientos han hecho que tanto los conservadores como los laboristas perdieran un apoyo sustancial, lo que indica los retos que tienen por delante ambos partidos. Los gilts han tenido un rendimiento inferior al de los UST y los Bunds en abril. Sin embargo, las valoraciones siguen siendo caras, y nuestro modelo para todo el mercado recomienda una posición por debajo de la media. Asumiendo que un Brexit suave es el caso base, los rendimientos tienen la posibilidad de subir desde aquí".

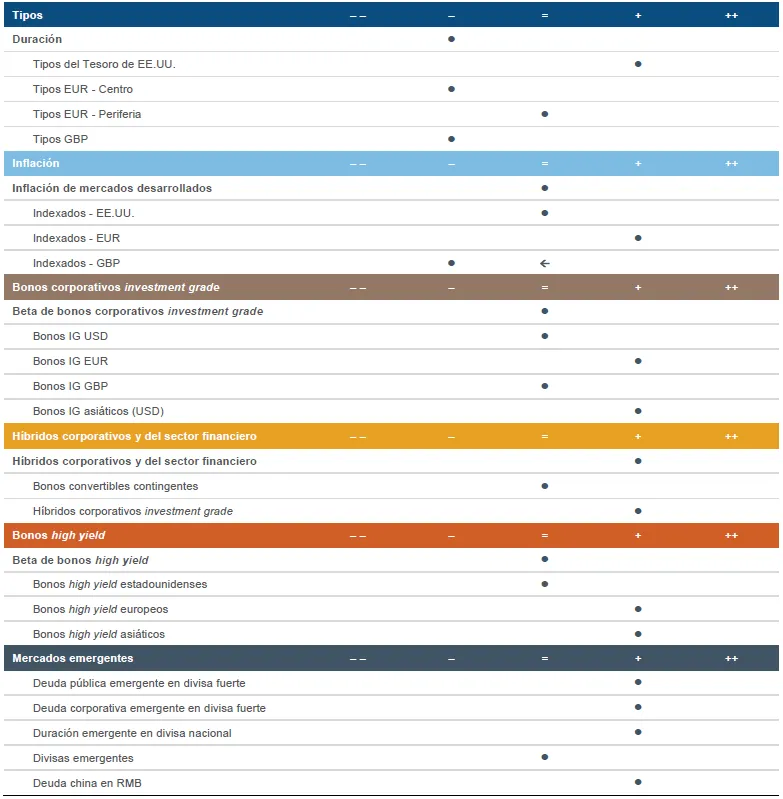

Resumen de la estrategia

Podéis consultar el informe completo haciendo click aquí.

Información importante

El presente documento está dirigido exclusivamente al inversor profesional y se prohíbe su reproducción y divulgación sin autorización previa. En ningún caso puede dirigirse al público. A no ser que se establezca lo contrario, todas las opiniones recogidas son las de la organización Fidelity. La presente comunicación no está dirigida a personas residentes en los Estados Unidos. Está dirigida únicamente a personas residentes en jurisdicciones en las cuales los fondos en cuestión estén autorizados para ser distribuidos o donde no se requiera la autorización y registro de los mismos.

FIL Limited y sus respectivas subsidiarias forman la compañía gestora que se conoce como Fidelity International. El valor de las inversiones y su rentabilidad pueden fluctuar como consecuencia de variaciones en los mercados de valores y monetarios y los inversores pueden no recuperar el importe invertido. Las referencias en este documento a valores específicos no deben ser consideradas como una recomendación de compra o venta de los mismos, y se incluyen únicamente a título ilustrativo. Los inversores deben tener en cuenta que todas las opiniones expresadas pueden haber dejado de tener vigencia y Fidelity puede haber actuado ya en en consecuencia. Los informes y análisis usados en esta documentación son recogidos por Fidelity para su uso como gestora de inversiones y puede que ya haya actuado en base a ellos para sus propios fines.

Fidelity, Fidelity International, el logotipo de Fidelity International y el símbolo F son marcas de FIL Limited. Fidelity únicamente ofrece información acerca de sus propios productos y servicios y no facilita asesoramiento sobre inversiones basado en circunstancias individuales. Emitido por FIL (Luxembourg) SA, autorizado y supervisado por la CSSF (Commission de Surveillance du Secteur Financier).

CSS2378