Sondeo entre analistas de Fidelity: Los indicadores adelantados entran en positivo cuando quedan 10 meses de perturbaciones

La edición de junio del sondeo a 149 analistas de Fidelity revela que la actividad en la mayoría de sectores y regiones se prevé que recupere la estabilidad en menos de un año y, a partir de ahí, crezca hasta superar los niveles anteriores a la pandemia a finales de 2021.

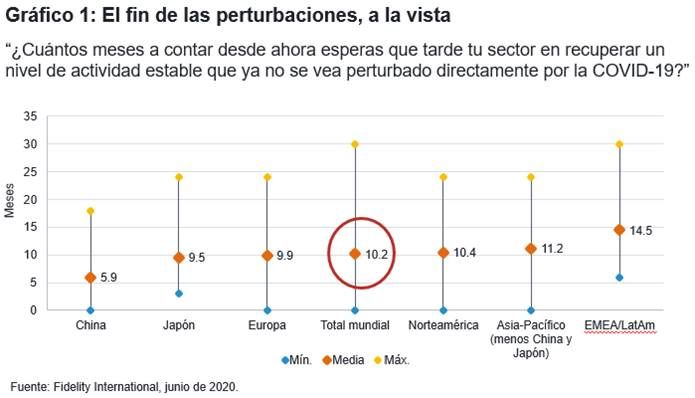

El sondeo muestra un creciente optimismo sobre la trayectoria del brote de COVID-19: se prevé que las alteraciones que sufren las empresas terminen en un plazo de 10 meses, según el total de las respuestas en todo el mundo.

China encabeza la recuperación, con una espera prevista de tan solo seis meses para que las empresas alcancen la estabilidad. La economía del país “ha cobrado impulso definitivamente”, según un analista del sector de los materiales, que indica que el consumo de mineral de hierro se encuentra en máximos históricos.

Algunos analistas están hablando ya del fin de las perturbaciones por la COVID-19. Hay empresas chinas del sector industrial, especialmente las que están expuestas principalmente al mercado interno, que “han rebotado hasta niveles similares a los anteriores a la pandemia o incluso ligeramente superiores”, apunta un analista de renta variable.

Las empresas de energía y servicios financieros tienen ante sí el camino más largo hacia la estabilidad, alrededor de 14 meses, mientras que, por regiones, Europa oriental, Oriente Medio y África junto con Latinoamérica tardarán 14 meses y medio aproximadamente en recuperarla debido a los sucesivos brotes de COVID-19. La región está tratando de contener el virus y los efectos podrían ser duraderos. Un analista del sector financiero de Latinoamérica señala que la “crisis del coronavirus podría dejar profundas heridas económicas y sociales en la región”.

Entretanto, los analistas del sector financiero esperan que el regreso a la estabilidad en su sector se demore más de doce meses, debido en parte a que las entidades de crédito tendrán que reestructurar sus préstamos improductivos cuando los programas de ayudas de los gobiernos terminen a finales de año. Así lo expresa un analista del sector financiero norteamericano: “La continuidad de estos programas de estímulos durante más o menos tiempo será el factor más determinante para los niveles de actividad y, en última instancia, para la evolución de los créditos a medida que vayamos saliendo de esta situación”.

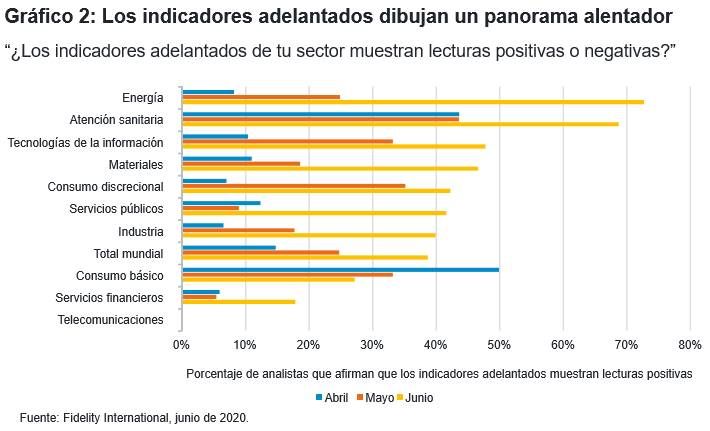

El escenario de optimismo general queda confirmado por un notable aumento de la proporción de analistas que aprecia indicadores adelantados positivos en sus sectores.

El sector energético ha registrado la mayor mejoría en su evolución, impulsado por la estabilización del precio del petróleo, y el 73% de los analistas respondió que los indicadores adelantados son positivos, frente a tan solo el 8% hace dos meses.

Abril marcó el nivel más bajo por la intensa guerra de precios con trasfondo geopolítico, el breve periodo de precios negativos y la inquietud por el aumento de las reservas. Sin embargo, desde entonces los recortes de la producción se han llevado a cabo más rápido de lo esperado, lo que ha devuelto el precio del petróleo en el mercado de contado a dos dígitos positivos, elevando las perspectivas de las empresas energéticas para los próximos doce meses.

¿Cómo será la estabilidad?

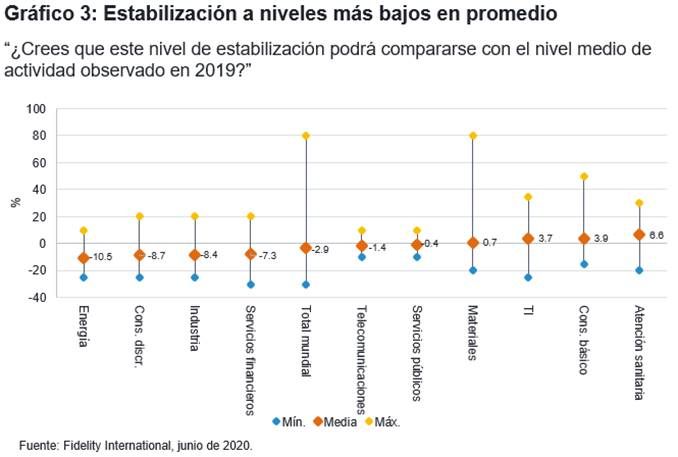

Cuando la crisis de la COVID-19 pase y la actividad empresarial se estabilice de forma efectiva, lo hará a niveles inferiores a los de 2019. La media de las respuestas de los analistas en todo el mundo muestra que la actividad será un 2,9% más baja que antes del coronavirus, con un descenso del 2% en China y del 4,4% en Europa.

Las perspectivas del sector del consumo básico son buenas y se prevé que la actividad se estabilice un 4% por encima de 2019 dentro de diez meses. Únicamente el sector sanitario supera estas cifras gracias a una lectura del 6,6%.

Entretanto, la actividad en el sector del consumo discrecional se prevé que se estabilice un 8,7% por debajo del nivel de 2019.

Aunque el sentimiento ha mejorado debido a las aperturas de las tiendas y las señales de “demanda contenida”, como indican los analistas de consumo discrecional de Norteamérica, la dependencia que tiene el sector del comercio físico lastra las perspectivas, ya que las medidas de distanciamiento social reducen el tráfico en las tiendas. A eso hay que sumarle las dudas sobre si la magnitud de las ayudas públicas en el futuro será similar a la que se ha observado a comienzos de año y si estas serán suficientes para mantener el consumo a flote a pesar del aumento del paro.

En el sector del ocio y los viajes no se prevé que los beneficios recuperen la normalidad hasta que se encuentre una vacuna. “Las personas necesitan sentirse seguras”, señala un analista de consumo discrecional de Europa.

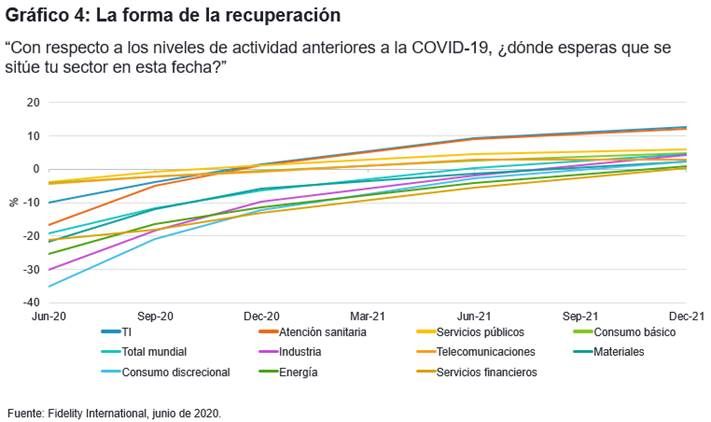

Sin embargo, se prevé que a finales de 2021 todos los sectores se encuentren en niveles similares o superiores a los que se observaban antes de la pandemia y que tanto TI como atención sanitaria se sitúen un 10% por encima, con lo que duplicarían la media mundial de alrededor del 5%.

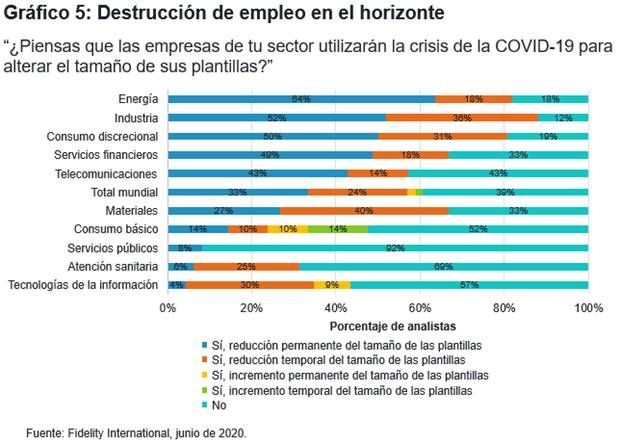

El camino hacia la estabilidad estará jalonado de recortes de puestos de trabajo

Sin embargo, antes de que las empresas se estabilicen, nuestros analistas esperan que destruyan empleo. Casi el 50% de los analistas de Norteamérica espera reducciones permanentes en las plantillas, frente a dos quintas partes de los analistas de Europa, tan solo el 5% en China y una media mundial del 33%.

Los trabajadores del sector energético e industrial serán los más castigados, con un 64% y un 52% de analistas, respectivamente, que esperan reducciones permanentes de las plantillas. Algunos analistas se preparan para un bucle de retroalimentación negativo entre los despidos y la actividad en el sector del consumo discrecional. Un analista de Europa comenta que “los grupos de distribución están hablando todos de despidos, ya que las perspectivas de demanda están hundidas no solo por la baja confianza, sino también por el distanciamiento social. Por eso, el descenso del consumo a causa de los desempleados del sector de la distribución será el mayor problema”.

Por otro lado, los analistas de los sectores de consumo básico y TI esperan un incremento de alrededor del 10% en los niveles de empleo.

Las TI han conseguido sacar partido al papel protagonista que han desempeñado en el desplazamiento del trabajo desde la oficina hacia el domicilio durante la crisis, pero las tendencias durante la última década también han ayudado a la industria de las TI a estabilizarse con más rapidez que otras áreas. Un analista del sector de las TI de Norteamérica destaca que los presupuestos tecnológicos en los clientes de las empresas que cubre aguantan mejor las crisis que antes porque los directores tecnológicos “tienen más responsabilidad, lo que significa que consiguen un porcentaje mayor del presupuesto de las empresas”.

Los analistas esperan que los posibles descensos acusados de los salarios sean temporales; así, solo el 9% de media pronostica recortes salariales permanentes en sus sectores. Los salarios del sector energético son los más amenazados, ya que cuatro de cada cinco analistas esperan un recorte temporal o permanente de la retribución, mientras que dos tercios de los analistas de consumo discrecional observan un descenso temporal.

Atención a cuestiones sociales

A pesar de que el brote de COVID-19 ha llevado a las empresas a centrarse con urgencia en su supervivencia y solidez financiera, los analistas refieren que los factores medioambientales, sociales y de gobierno corporativo están desbancando a la obtención del máximo beneficio. Solo el 15% de los analistas declaró que sus empresas no estarían dispuestas a sacrificar una parte de los beneficios para desarrollar una agenda más sostenible.

El gran cambio, como se indicaba el mes pasado, ha sido el mayor énfasis en cuestiones sociales. Este mes, el sondeo ha puesto de relieve que esta tendencia pervivirá más allá del brote de COVID-19 en algunas áreas. El 15% de los analistas de Norteamérica -un porcentaje mayor que en Europa- afirma que esperan que la mayoría de los cambios de tipo social en las empresas sean permanentes.

El descontento social y las protestas multitudinarias son uno de los factores clave. Un analista de empresas de consumo básico europeas señala que “el suceso que podría generar más cambios sociales es la muerte de George Floyd en EE.UU.”.

Un buen ejemplo de las consecuencias sociales de la COVID-19 para las empresas es el cambio en el papel de la banca, de modo que las entidades de crédito desempeñan una función de servicio público distribuyendo los paquetes de ayudas de los estados y ayudan a los prestatarios durante sus periodos de problemas económicos.

En este sentido, destaca una observación de un analista del sector financiero europeo, que comentó que “ahora más que nunca se ve a los bancos como entidades que realizan una labor que beneficia a la sociedad, no como empresas que buscan el máximo beneficio”, mientras que un compañero que cubre las regiones de EMEA y Latinoamérica apunta que “las reestructuraciones de prestatarios en dificultades se han vuelto más justas y pueden seguir siendo así”.