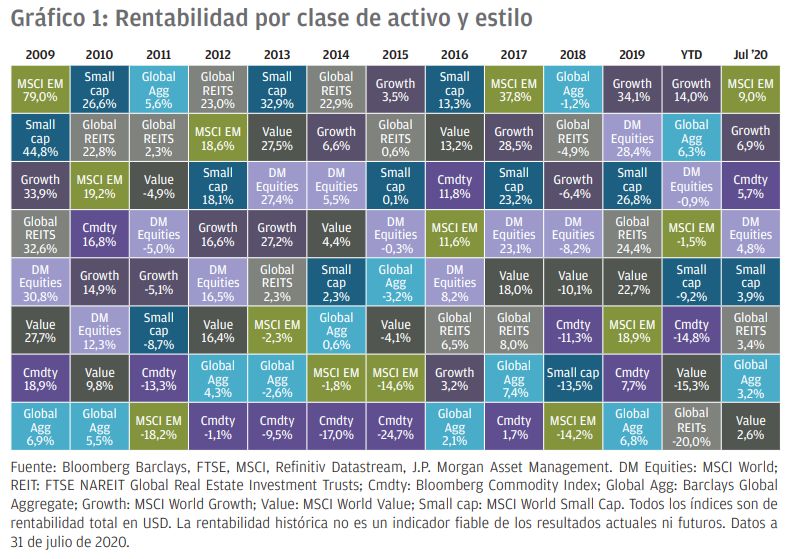

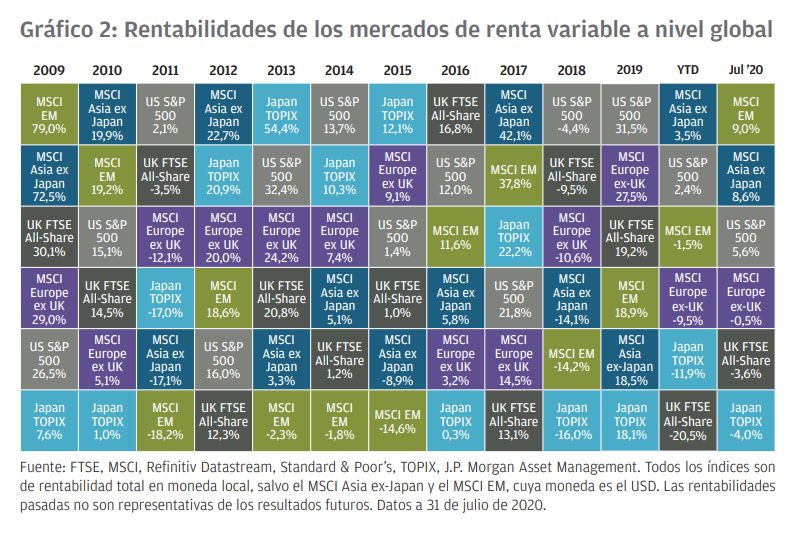

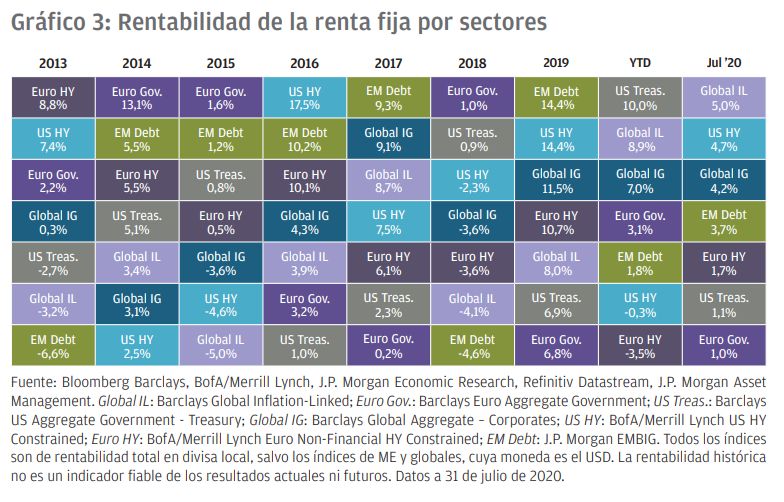

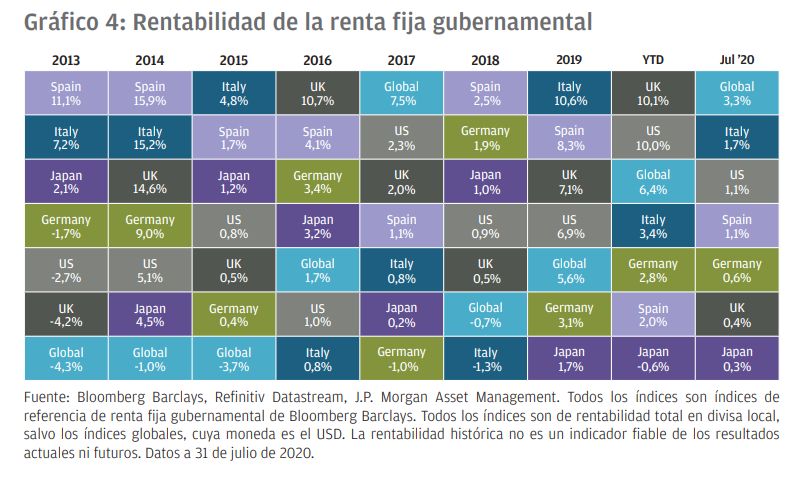

Los activos más y menos rentables en agosto de 2020 y en la última década

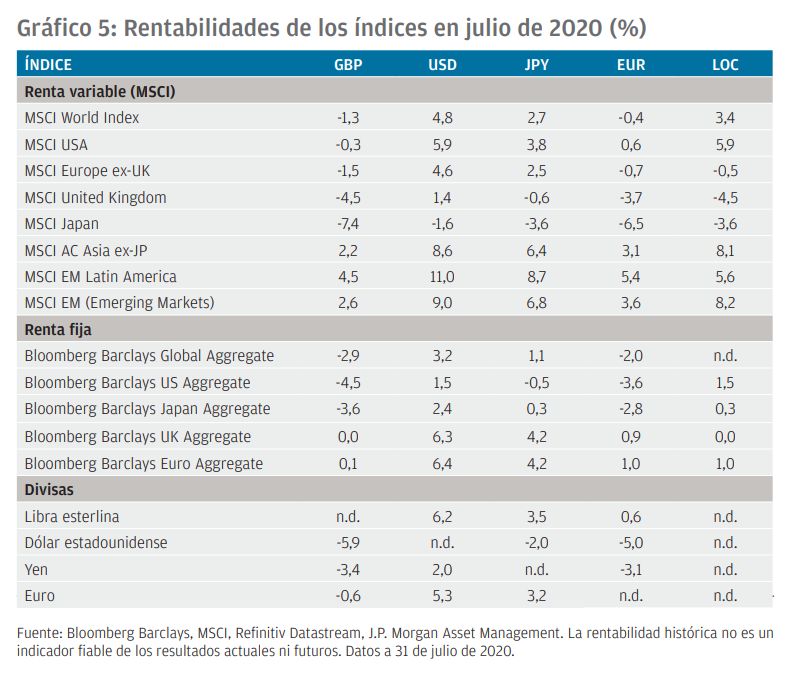

Si bien en julio se mostraron nuevos indicios positivos en la actividad económica una vez levantadas las medidas de confinamiento, los datos apuntan a un paréntesis en la recuperación, especialmente en EE. UU. A comienzos de julio se aceleró el ritmo de los contagios en la mayoría de las regiones. No obstante, los datos reflejan una disminución de las cifras a finales de mes en EE. UU. y un aumento en Europa y Japón, pero en estos últimos los niveles son mucho más bajos. Además, los resultados positivos de las pruebas iniciales de una vacuna contra la COVID-19 alimentan las esperanzas de conseguir una. Esto se refleja en el conjunto del mes, pues el MSCI Emerging Markets Equity Index subió un 9% y el MSCI Developed Markets, un 4,8%. El crédito también repuntó, la deuda pública se mantuvo estable en sus cifras de este año, y el oro aumentó un 11%.

Por su parte, los principales bancos centrales se han tomado las cosas con calma este mes, teniendo en cuenta que ya inyectaron liquidez en los mercados y situaron los tipos en mínimos. Sin embargo, no podemos olvidarnos de que los Gobiernos se han visto sometidos a presiones para ajustar más aún sus políticas fiscales. En el Congreso se debatió hasta qué punto deberían ampliarse las prestaciones por desempleo y si facilitar más cheques de estímulo económico, pero no parece fácil llegar a un acuerdo al respecto.

EE. UU.

En otro orden, el número diario de contagios en EE. UU. volvió a subir como la espuma desde mediados de junio, una tendencia que se ha mantenido prácticamente en todo julio. El brote inicial de COVID-19 estaba principalmente localizado en los estados del noreste, pero en junio y julio las infecciones crecieron rápidamente en el resto del país. Como consecuencia, muchos estados han comenzado actualmente a revertir parcialmente o detener temporalmente sus planes de reapertura. La Organización Mundial de la Salud recomienda que los porcentajes de pruebas resultantes en casos positivos sean inferiores al 5% los 14 días anteriores a los primeros pasos de reapertura de una determinada economía. Por el momento, la mayoría de los estados de EE. UU. registra unos valores bastante superiores a los de esta recomendación. A pesar de este mayor número de nuevos contagios diarios, las cifras de nuevos fallecidos a raíz de la COVID-19 han descendido con respecto al pico anterior. Los motivos podrían estribar en la mejora de los tratamientos y un mayor distanciamiento social en grupos de edad avanzada. No obstante, las hospitalizaciones se han intensificado y será necesario controlarlas para evaluar si los nuevos contagios supondrán presiones más acusadas en el sistema sanitario y posibles cierres adicionales de negocios en los estados más afectados.

El PIB estadounidense de este segundo trimestre cayó a una tasa anualizada del 32,9% en comparación con el trimestre anterior. Si bien estos datos confirman que estamos ante el mayordesplome del PIB desde la Segunda Guerra Mundial, desde el pasado mes de abril los inversores se han estado centrando más en la recuperación de algunos datos económicos. Las ventas minoristasdel país repuntaron un 27% tras los mínimos de abril, y se sitúan solo un 1% por debajo de su pico de enero de este año. No obstante, no todos los datos evolucionan tan positivamente. Los datos de movilidad de alta frecuencia han comenzado a ralentizarse a medida que el virus se ha ido extendiendo. Los ingresos de las pequeñas empresas se han recuperado en parte, pero siguen situados en torno al 20% con respecto a los niveles previos a la pandemia. La recuperación del mercado laboral también muestra señales de estancamiento. Las nuevas peticiones de subsidio por desempleo se mantienen altas y no hay previsión de descenso; entretanto, el componente del empleo del índice de directores de compras (PMI) de la fabricación se mantiene por debajo de 50. La confianza de los consumidores también se precipitó en julio.

Hasta el momento, las rentas de los consumidores se han visto cubiertas por medidas de apoyo impulsadas por el Gobierno de EE. UU., que extendió cheques de estímulo por valor de 1200 USD, así como ayudas económicas al desempleo de 600 USD a la semana. El Congreso está negociando un nuevo plan de estímulo, que podría incluir una segunda ronda de cheques y ampliaciones de las prestaciones por desempleo, pero se espera que sean menos generosos que los anteriores.

En plena temporada de ingresos del segundo trimestre en EE. UU., las expectativas apuntan a una caída interanual de alrededor del 45%. Por el momento, más del 55% de las empresas han registrado ingresos ligeramente inferiores a lo previsto. Por su parte, el S&P 500 remontó un 5,6% durante el mes.

Europa

Si bien Europa parece haber sabido gestionar el virus mejor que muchas otras regiones en este segundo trimestre, el reciente aumento de casos genera cierto nerviosismo. La actividad ha sido más vigorosa en la región, especialmente en Alemania, dado que los contagios se han mantenido bajos un tiempo. Sin embargo, el brote reciente en España, que ha surgido justo antes de la temporada de turismo veraniego, arroja atisbos de incertidumbre sobre las posibilidades de una rápida recuperación económica. Los riesgos de aumento de casos de COVID-19 a medida que vayan activándose las economías están dando lugar a recuperaciones intermitentes y muy dispares entre países. Sin duda alguna, contar con una vacuna efectiva sería un sólido catalizador para un repunte económico sostenido.

En el segundo trimestre, el PIB descendió un 12,1% con respecto a los datos del trimestre anterior, lo que supone el mayor desplome registrado por la zona euro hasta la fecha. Por otro lado, la confianza de los consumidores europeos también se ha visto lastrada tras los buenos resultados de meses anteriores. Sin embargo, el PMI compuesto subió significativamente a un 54,8, tras los datos de tan solo un 13,6 de abril.

Por su parte, la Unión Europea (UE) se comprometió a la creación de un fondo de recuperación de 750 000 000 de euros que tendrá como objetivo mitigar las consecuencias de la COVID-19. Cabe señalar que este fondo estará cubierto por bonos emitidos por la Comisión Europea. Esta medida supone un gran paso hacia una posible integración fiscal en toda la UE y ha incentivado ya el apetito por activos europeos. Por ver datos más concretos, los bonos italianos y españoles ofrecieron una rentabilidad de más del 1%.

Reino Unido

Pese a que los nuevos casos diarios de COVID-19 han descendido en Reino Unido, vuelven a despertarse inquietudes por pequeños repuntes que se han detectado a la par que el Gobierno ha levantado las restricciones en las actividades. El ministro de Finanzas ha elaborado un plan económico para recuperar la economía en verano con medidas entre las que se incluye la reducción del impuesto por la compra de una propiedad, el Stamp Duty Land Tax; rebajas en el IVA de los sectores de la alimentación y la hostelería, y una bonificación a las empresas por un valor de 1000 GBP por cada trabajador que haya sufrido un ERTE y se mantenga en sus nóminas hasta finales de enero. No obstante, los planes apuntan a una de cal y otra de arena, pues también se contempla retirar los planes de regulación temporal de empleo, que han ayudado a proteger los puestos de trabajo de millones de trabajadores de Reino Unido. Algunos de estos puestos de trabajo penderían de un hilo si la actividad no se recupera antes de que se vuelva a poner en marcha este plan. En el último mes, podríamos decir que los activos de Reino Unido se han visto en cierto modo desfavorecidos en comparación con aquellos de otras regiones. El FTSE All-Share cayó un 3,6% en julio.

Mercados emergentes y Asia

En julio se han mantenido las tendencias de aumento de nuevos casos de contagio en Brasil y en la India. Con los recientes brotes de Hong Kong, se han vuelto a introducir restricciones que limitarán a dos el número de personas que pueden reunirse. El uso de mascarilla también es obligatorio. Por otro lado, en China el PIB creció un 3,2% interanual en este segundo trimestre. Los datos recopilados por las aplicaciones de viajes demuestran que la movilidad se ha recuperado bien tanto en el gigante asiático como en Corea del Sur, sin que ello haya resultado en aumentos considerables de los casos. Los dos países parecen indicar, al menos por el momento, que es posible conseguir recuperarse a pesar de no contar con una vacuna y que es posible controlar el virus con otras medidas. De hecho, la renta variable china subió un 8,7% con respecto al mes anterior.

Conclusión

Las políticas de bancos centrales y Gobiernos como respuesta a la COVID-19 ha sido ágil y considerable, y ha ayudado a dar un impulso a los mercados, pues los responsables políticos han hecho todo lo que estaba en su mano para dejar atrás las consecuencias más escabrosas del virus. A pesar de todo, solo podremos ser testigos de una recuperación económica plena si el aumento de la actividad no desencadena un incremento de los contagios. Por tanto, los Gobiernos deberían seguir apoyando las rentas de los consumidores y los negocios hasta que se sintetice una vacuna o hasta que se consiga controlar el virus por otros medios. La medida en que se aplique lo anterior será clave para el panorama futuro. Parece que se ha progresado en hallar una posible vacuna, pero aún es pronto para llegar a conclusiones.

Teniendo en cuenta la gran incertidumbre actual en cuanto al virus y su vacuna, seguimos apostando por un enfoque centrado en la calidad tanto en acciones como en bonos, especialmente en valoraciones centradas en los fundamentales. Las alternativas, como las estrategias macroeconómicas, podrían contribuir a la diversificación de las carteras, ya que no se espera que la deuda pública aporte gran diversificación con las tires actuales. En la incierta coyuntura actual dictada por el virus, teniendo en cuenta las perspectivas de posibles vacunas, seguimos creyendo que lo ideal es contar con una cartera equilibrada y bien diversificada.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.