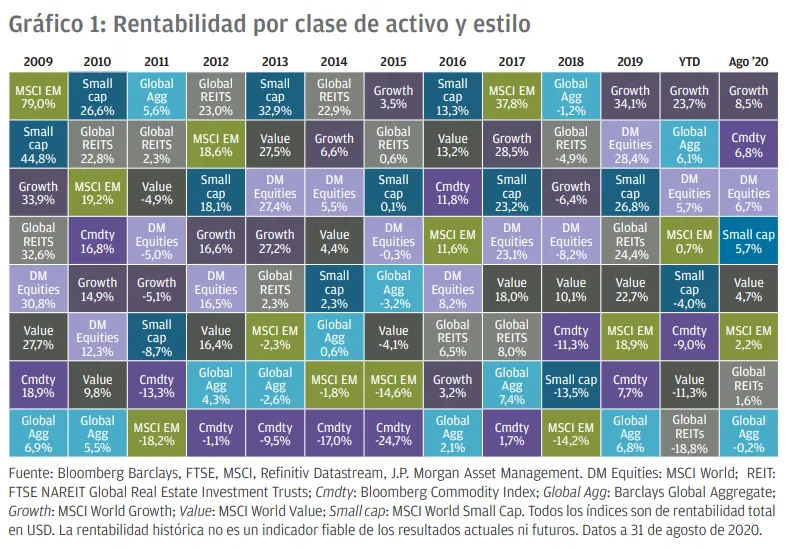

Los activos más y menos rentables en septiembre de 2020 y en la última década

Al comienzo del verano, cuando los confinamientos comenzaron a relajarse gradualmente, una parte de la sociedad confiaba en que la pandemia de COVID-19 remitiría durante los meses más calurosos del verano. No obstante, y a pesar de haberse registrado temperaturas récord en agosto, el virus lamentablemente siguió propagándose. Hasta la fecha, se han detectado más de 25 millones de casos en todo el mundo, frente a los 10 millones de principios de julio.

En Estados Unidos el número de nuevos casos diarios ha empezado a disminuir, pero algunas regiones —incluida Europa— se enfrentan actualmente a una segunda ola. La mejora de las pruebas y de la capacidad de rastreo lograda hasta la fecha ha permitido que los responsables políticos europeos aborden esta segunda ola adoptando medidas específicas, como las restricciones a la hora de viajar o el uso obligatorio de mascarilla en público, en lugar de recurrir a los confinamientos nacionales.

En el ámbito económico, los datos de alta frecuencia, como el uso de aplicaciones de viajes y navegación, apuntan a un crecimiento mundial continuo durante el tercer trimestre, aunque a un ritmo más moderado que en mayo y junio, en particular en Estados Unidos. Sin embargo, estos obstáculos no han mermado el entusiasmo de los inversores, que parece verse favorecido por una temporada de resultados del segundo trimestre mejor de lo previsto y por la posibilidad de disponer de una vacuna viable contra la COVID-19 en los próximos meses.

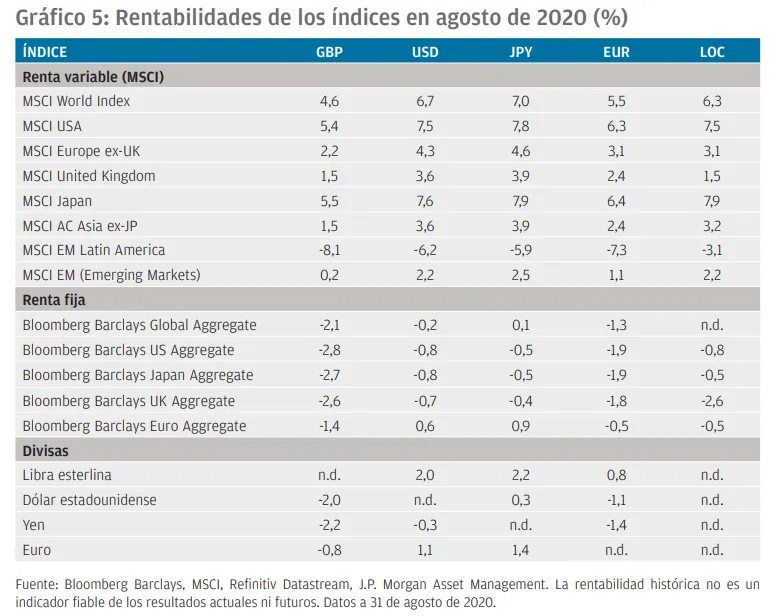

En este contexto, los activos de riesgo han mantenido su repunte. Durante el mes, el índice MSCI Emerging Markets avanzó un 2,2% y el índice MSCI Developed Market un 6,7%. El crédito también se recuperó, mientras que la deuda pública mundial cayó un 0,2% durante el mes.

En Estados Unidos, el número de nuevos casos diarios de COVID-19 notificados ha disminuido desde principios de agosto. Sin embargo, el porcentaje de pruebas de COVID-19 que dan positivo sigue estando por encima del límite recomendado por la Organización Mundial de la Salud para la reapertura (5%) en 27 estados del país. Esta alta tasa de contagio permite explicar por qué los datos de alta frecuencia, como el índice de movilidad de la comunidad de Google y el gasto de las tarjetas de crédito en las tiendas, han registrado una fluctuación lateral durante el mes.

En el frente político, las negociaciones relativas a un nuevo proyecto de ley para aliviar las consecuencias del coronavirus continúan estancadas en Washington. Para millones de estadounidenses, el retraso en la aprobación de otro paquete de estímulo podría tener consecuencias nefastas. En virtud de la ley CARES, aprobada en marzo, se otorgó una prestación adicional de 600 dólares semanales por desempleo a aquellos trabajadores que reunían los requisitos para acogerse al subsidio, pero esta ayuda económica adicional finalizó el 31 de julio. Desde principios de agosto, las personas que han perdido su empleo han vuelto a cobrar la prestación por desempleo habitual, que es mucho menos cuantiosa. Es probable que, en ausencia de un mayor estímulo fiscal o de una vacuna, los desempleados tengan que hacer frente a un posible periodo prolongado de inactividad debido a la pandemia.

La campaña presidencial ha seguido cobrando fuerza con la designación de Kamala Harris comocompañera de fórmula de Joe Biden y la designación oficial de Donald Trump como candidato republicano. De momento, las últimas encuestas continúan apuntando a una victoria de los demócratas.

A nivel económico, la mayoría de los datos publicados han continuado apuntando a un crecimiento sólido, aunque moderado, en agosto. Los índices de gestores de compras (PMI) preliminares, tanto manufactureros como de servicios, han superado ampliamente las previsiones, alcanzando valores de 53,6 y 54,8 respectivamente. Sin embargo, otros indicadores económicos avanzados, como las encuestas de Empire State y de la Reserva Federal de Filadelfia, no han cumplido con las expectativas. El mercado inmobiliario siguió siendo el foco de atención de la economía estadounidense, ya que la construcción de viviendas, las ventas de viviendas existentes y el sentimiento de los constructores de viviendas (NAHB) superaron ampliamente las perspectivas.

En cuanto a la política monetaria, la Fed anunció en la conferencia virtual de Jackson Hole un cambio en el objetivo de inflación media, confirmando de este modo que la política monetaria seguirá siendo favorable en un futuro próximo.

El mes de agosto también marcó el final de la temporada de resultados del segundo trimestre, sorprendiendo por la subida relativa respecto de las débiles previsiones. Si bien los beneficios por acción disminuyeron un 33% interanual, el 84% de las empresas superaron todas las expectativas, y muchas de ellas revisaron sus previsiones al alza para los próximos trimestres. No es de extrañar que los sectores de la atención sanitaria y las tecnologías de la información se mostraran especialmente sólidos, mientras que los beneficios del sector energético fueron los más afectados. Durante el mes, el S&P 500 y el NASDAQ repuntaron un 7,2% y un 9,7%, respectivamente.

En Europa, el flujo de noticias de agosto ha estado dominado por el aumento del número de casos de COVID-19 en varios países, entre ellos Francia y España, donde el aumento diario de casos vuelve a estar cerca de los niveles observados en el punto álgido de la crisis, en marzo y abril. Sin embargo, a día de hoy, el porcentaje de pruebas de COVID-19 que dan positivo sigue estando por debajo del límite recomendado por la Organización Mundial de la Salud para su reapertura en todos los países, a excepción de España. Los Gobiernos han implementado medidas específicas, como las restricciones a la hora de viajar y los requisitos de uso de mascarillas, en lugar de nuevos confinamientos. Los datos de alta frecuencia, como el uso de aplicaciones de viajes y navegación, sugieren que el aumento de los contagios hasta ahora no ha deteriorado la actividad, pero los indicadores económicos avanzados, como los PMI preliminares, sugieren que la confianza empresarial se ha visto afectada.

En términos de datos reales, la tasa de desempleo ajustada por factores estacionales de la zona euro aumentó ligeramente hasta el 7,8% en junio, desde el 7,7% de mayo, lo que apunta a que las redes de seguridad social existentes en la mayoría de los países europeos siguen evitando la destrucción masiva de puestos de trabajo. Por consiguiente, la confianza de los consumidores se mantuvo en gran medida intacta en agosto y las ventas minoristas han recuperado sus niveles anteriores a la crisis, después de registrar avances mensuales del 20,3% y el 5,7% en mayo y junio, respectivamente. La producción industrial también se recuperó con fuerza entre los meses de mayo y junio, pero sigue estando por debajo de los niveles anteriores a la crisis. Sin embargo, el aumento del número de matriculaciones de automóviles nuevos en Europa, impulsado por los planes de apoyo de los Gobiernos, junto con los resultados positivos del IFO en Alemania, sugieren que la recuperación de la fabricación está en curso.

En los mercados financieros, los activos de riesgo europeos siguieron beneficiándose del acuerdo del Consejo Europeo de julio para establecer un fondo de recuperación de la Unión Europea (UE) de 750 millones de euros, que ha tranquilizado a los inversores sobre el futuro de la UE. Los mercados europeos de renta variable y fija registraron flujos de inversión positivos en julio y agosto. En este contexto, el euro se apreció un 1,1% frente al dólar. En los mercados de crédito, el high yield europeo destacó, registrando un avance del 1,4% en agosto. Sin embargo, en los mercados de renta variable, el índice MSCI Europe ex-UK registró fuertes rentabilidades en agosto (+3,1%) pero sigue a la zaga del mercado estadounidense, que se ha visto impulsado por el rendimiento de sus grandes valores tecnológicos.

En el Reino Unido, los datos de alta frecuencia, como el uso de aplicaciones de viajes y navegación, muestran que la actividad se ha reforzado en agosto. Las reservas en los restaurantes han sido especialmente altas gracias al éxito del plan del gobierno «Comer fuera para ayudar». En este entorno, los nuevos casos de COVID-19 han vuelto a aumentar en agosto, pero siguen siendo relativamente bajos, y el porcentaje de pruebas que dan positivo en coronavirus se ha mantenido muy por debajo del límite recomendado por la Organización Mundial de la Salud para la reapertura.

La Oficina de Estadísticas Nacionales informó de una disminución del 20,4% (intertrimestral) del PIB en el segundo trimestre del año. Sin embargo, los datos mensuales mostraron que el PIB ya había comenzado a repuntar en mayo y junio, con aumentos mensuales del 2,4% y el 8,7%, respectivamente, pero el nivel general seguía situándose cerca del 26% por debajo del nivel anterior a la crisis.

El consumo se mantuvo sólido en julio, con un aumento del 3,6% de las ventas minoristas durante el mes, superando el nivel anterior a la crisis. El PMI de servicios preliminar de agosto subió a 60,3, pero el componente de empleo de la encuesta fue preocupante, disminuyendo a 38,7. La tasa de desempleo se ha mantenido baja hasta ahora, a pesar de la considerable disminución de la actividad económica, como consecuencia del programa de excedencia, que ha sido utilizado por más de 9 millones de trabajadores. Sin embargo, en vista de que las encuestas muestran que más de 3 millones de trabajadores siguen acogidos al permiso de excedencia, la tasa de desempleo podría aumentar mucho más, ya que el plan finalizará en octubre y, por el momento, el Gobierno descarta su prórroga.

Estas preocupaciones acerca de un precipicio fiscal en octubre, junto con el bloqueo de las negociaciones sobre el brexit, han afectado al apetito de los inversores por los activos del Reino Unido. El FTSE All-Share volvió a avanzar un 2,4% en agosto, sin embargo, se quedó atrás en la recuperación con respecto a la mayoría de las demás regiones.

En el frente económico, China continuó acaparando la mayor parte de la atención. El PMI manufacturero de Caixin/Markit de julio se situó en 52,8, lo que indica una continua expansión. Los datos económicos de julio corroboraron, en términos generales, que la economía china seguía recuperándose, aunque a un ritmo ligeramente más lento. La producción industrial y la inversión fija se recuperaron en julio en un 4,8% y un 8,3% (interanual), mientras que las ventas minoristas fueron más débiles de lo previsto, con una contracción del 1,1%. A diferencia de lo que ocurre en las economías de mercado desarrolladas, el consumo ha estado hasta ahora a la zaga de la producción en el marco de esta recuperación, lo que probablemente se deba a la falta de transferencias gubernamentales a los hogares.

La renta variable china registró un avance del 5,4% durante el mes.

Conclusión

La respuesta política frente a la COVID-19 de los bancos centrales y los Gobiernos, rápida y cuantiosa, ha logrado reducir el impacto económico y estimular los mercados, en el marco de los esfuerzos de los responsables políticos por encontrar una solución al problema del virus. Sin embargo, la segunda ola en Europa nos recuerda que la batalla está lejos de haber terminado y que hasta que no haya una vacuna disponible de forma masiva, es probable que las economías sigan limitadas por las medidas destinadas a frenar la propagación del virus. Por lo tanto, el apoyo de los Gobiernos a los ingresos de los consumidores y las empresas debe continuar hasta que se disponga de una vacuna o hasta que el virus se controle por otros medios. A partir de ahora, las dimensiones de dicho apoyo serán clave para las previsiones.

Dado el alto grado de incertidumbre en torno al futuro del virus y de la vacuna, seguimos opinando que es razonable apostar por carteras equilibradas y bien diversificadas y, al mismo tiempo, sopesar qué áreas se podrían añadir si se anunciara una vacuna. En este contexto, abogamos por un enfoque de calidad superior tanto en el caso de la renta variable como en el de la renta fija, junto con una atención especial a las valoraciones relativas a los fundamentales. Las alternativas, como las estrategias macro, también pueden ayudar a diversificar las carteras, considerando la menor diversificación que la deuda pública podría ofrecer con las tires actuales.

El programa Market Insights proporciona información exhaustiva y comentarios sobre mercados globales sin hacer referencia a ningún producto en particular. Diseñada como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado.

Con respecto a la Directiva Europea 2014/65/UE (MiFID II / MiFIR), los programas Market Insights y Portfolio Insights son comunicaciones publicitarias y no están incluidos en el ámbito de alcance de ningún requisito MiFID II / MiFIR específicamente relacionado con los informes de inversiones. Además, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management, al no tratarse de un tipo de análisis independiente, no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

Copyright 2019 JPMorgan Chase & Co. Todos los derechos reservados.