Bond Bulletin - El presupuesto, el Banco de Inglaterra y el mercado de bonos

En vísperas del presupuesto de otoño de 2025 del Reino Unido, que se anunciará el 26 de noviembre, el Bond Bulletin de esta semana ofrece insights sobre la situación actual de la economía británica, los esfuerzos del Banco de Inglaterra por equilibrar la inflación y el crecimiento, y la reacción del mercado de deuda pública británica.

Fundamentales

La semana pasada, el Banco de Inglaterra mantuvo los tipos de interés sin cambios, en línea con las expectativas del mercado. Sin embargo, la decisión reflejó una postura ligeramente más moderada de lo previsto: cuatro de los nueve miembros votaron a favor de una bajada de tipos. Los datos económicos recientes del mercado laboral británico han sido más débiles de lo esperado, lo que refuerza la posibilidad de una bajada de tipos antes de fin de año. En concreto, la tasa de desempleo aumentó 0,2 puntos porcentuales en el último periodo de referencia y el crecimiento salarial, que anteriormente había sido sólido, ha comenzado a ralentizarse. La inflación en el Reino Unido se mantiene muy por encima del objetivo del 2% del Banco de Inglaterra, pero ha sido más moderada de lo previsto en la segunda mitad de 2025 y se espera que disminuya aún más, con una caída más pronunciado a partir de abril de 2026, conforme disminuyan las presiones de los precios regulados y de los alimentos. Si las condiciones actuales persisten, el Banco de Inglaterra podría tener margen para implementar nuevos recortes de tipos de interés de los que los mercados prevén actualmente. Nuestra previsión base para 2026 es que el tipo de interés de referencia se sitúe en el 3%. El reciente discurso de la canciller de hacienda británica hizo hincapié en las difíciles decisiones que afronta el presupuesto, sugiriendo que la mayor parte del ajuste fiscal probablemente se logrará mediante un aumento de los impuestos y expresando su intención de superar el mínimo necesario para generar mayor flexibilidad fiscal. Con una inflación a la baja, aunque aún relativamente elevada, y un mercado laboral que muestra signos de debilidad, las decisiones que se tomen en este presupuesto podrían influir significativamente tanto en la economía como en los mercados financieros.

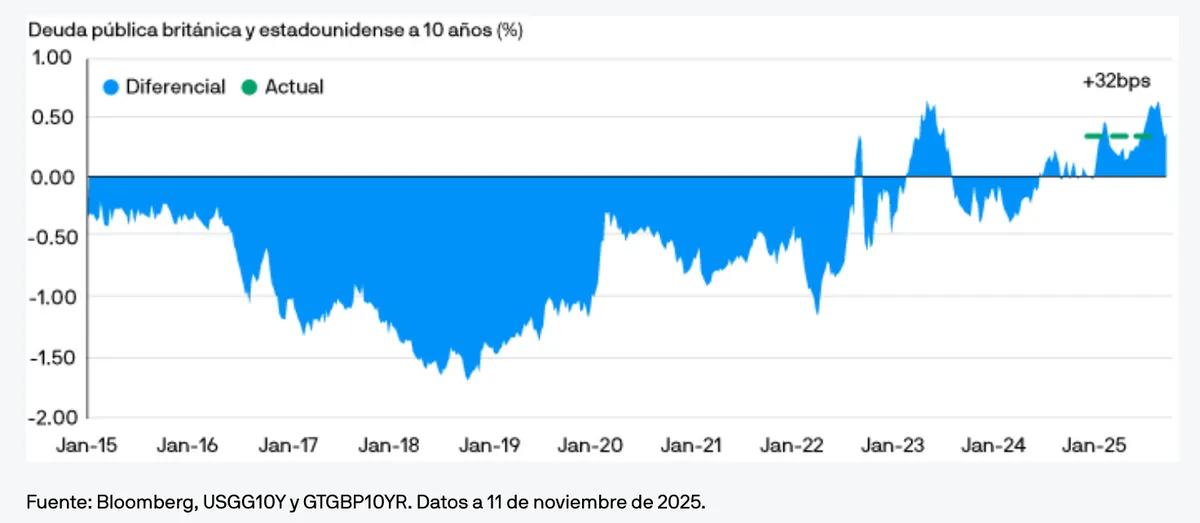

Valoraciones cuantitativas

La combinación de un crecimiento lento y una alta inflación en el Reino Unido ha mermado la confianza de los inversores. Como resultado, los bonos del Tesoro británico de diferentes vencimientos se han negociado generalmente con una prima en comparación con el año pasado y con otros mercados, como Estados Unidos y la zona euro. El diferencial entre la deuda pública británica y la estadounidense a 10 años sigue siendo elevado, situándose en 32 puntos básicos (pb) a 11 de noviembre de 2025, habiendo sido un diferencial negativo la norma durante los últimos 10 años. Los inversores siguen de cerca las posibles implicaciones del anuncio del presupuesto para la deuda pública británica. Los mercados de esta deuda se han moderado después de que la canciller de hacienda, Rachel Reeves, intentara tranquilizar al mercado de bonos antes del anuncio del presupuesto. La indicación de una política fiscal más restrictiva ha contribuido a estabilizar las tires, mientras que la prioridad de aumentar los impuestos se considera desinflacionaria, lo que refuerza las expectativas de que la inflación seguirá disminuyendo.

El diferencial entre la deuda pública británica y la estadounidense a 10 años es actualmente alto en comparación con el diferencial negativo que se mantuvo durante la mayor parte de la última década

Factores técnicos

En un contexto de emisión global de deuda sistemáticamente alta y a medida que los bancos centrales reducen su papel como principales compradores, la credibilidad es crucial para los inversores. La demanda estructural de deuda pública británica en el Reino Unido ha disminuido, especialmente, en el caso de los vencimientos más largos, lo que incrementa la dependencia del país de los inversores extranjeros. Los tenedores extranjeros representan actualmente alrededor del 30% del mercado de deuda pública británica, un porcentaje significativamente superior a la media de otras economías avanzadas. Un enfoque creíble para la reforma del gasto y medidas específicas para reducir la carga que enfrentan tanto las empresas como los hogares reforzarían el interés del mercado por la deuda pública británica. El posicionamiento actual se inclina notablemente hacia posiciones largas a corto plazo, con importantes incrementos desde la publicación de los datos laborales a mediados de octubre. Esta tendencia se ha intensificado tras la publicación de cifras más débiles del índice de precios al consumo (IPC) y una postura percibida como moderada por parte del Banco de Inglaterra. Por otro lado, el posicionamiento en vencimientos más largos ha sido más variado. Se ha observado una sólida demanda real de deuda pública británica a 10-30 años. Sin embargo, otros inversores se mantienen cautelosos ante el próximo presupuesto de otoño, especialmente tras el reciente anuncio de que la previsión de productividad del Reino Unido podría revisarse a la baja más de lo previsto.

¿Qué significa esto para los inversores en renta fija?

Prevemos un ciclo de recortes de tipos por parte del Banco de Inglaterra más sustancial de lo que reflejan actualmente las expectativas del mercado. Si bien el presupuesto de otoño podría influir significativamente en las perspectivas para la deuda pública británica, las primeras señales apuntan a que el gobierno se inclinará por las subidas de impuestos y los recortes de gasto, lo que hace que los valores del Tesoro británico resulten atractivos en las valoraciones actuales.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

5940162f-ab79-11f0-bb59-c501a5c615ff