Bond Bulletin - El regreso de los datos

Con la reanudación de las operaciones del gobierno estadounidense tras el cierre, el Bond Bulletin de esta semana analiza las posibles implicaciones de la nueva disponibilidad de datos para la política futura de la Reserva Federal y la trayectoria potencial de las tires de los bonos del Tesoro.

Fundamentales

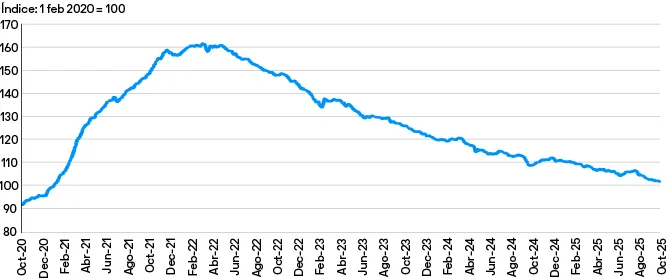

Ahora que el gobierno estadounidense ha retomado sus actividades, los participantes del mercado siguen de cerca la reanudación de la publicación de datos oficiales, especialmente los del mercado laboral. Estos datos son cruciales para la toma de decisiones monetarias de la Reserva Federal, dada la creciente atención que se presta a la salud del mercado laboral. Durante el cierre del gobierno, las declaraciones de los miembros de la Reserva Federal sobre la política futura fueron contradictorias: muchos citaron la falta de datos como motivo para mantener los tipos de interés sin cambios, mientras que otros destacaron los riesgos inflacionarios derivados de los aranceles. El resultado del retraso en los datos de empleo sigue siendo incierto; la publicación de septiembre, también retrasada, mostró un crecimiento de 119.000 puestos no agrícolas, superando las estimaciones de 51.000 empleos. Sin embargo, al mismo tiempo, el desempleo aumentó por encima de las expectativas hasta el 4,4%, y las solicitudes de la prestación por desempleo se situaron en 1,974 millones. Aún se esperan los datos de octubre y noviembre; no obstante, durante ese periodo, diversos indicadores de fuentes privadas apuntaban a un mayor debilitamiento del mercado laboral estadounidense. El informe Challenger de octubre, por ejemplo, registró 153.074 anuncios de recortes de puestos de trabajo, impulsados por iniciativas de reducción de costes y el impacto de la inteligencia artificial en la reestructuración de la mano de obra. De manera similar, las ofertas de empleo en Indeed siguen disminuyendo, lo que refleja una menor demanda de trabajadores. Tanto los datos públicos como los privados continúan sugiriendo un debilitamiento gradual de las condiciones del mercado laboral, lo que debería alentar a la Reserva Federal a mantener una postura expansiva. La publicación de los datos de inflación también será clave; el último dato de septiembre mostró un modesto aumento del IPC general. Hasta ahora, el mercado parece satisfecho con la continuada moderación de la inflación de los servicios, en particular, de la vivienda. Sin embargo, si unos nuevos datos mostraran una reactivación generalizada de la inflación en los próximos meses, la política de la Reserva Federal volverá a estar en entredicho.

Ofertas de empleo en Indeed en Estados Unidos

Valoraciones cuantitativas

En las últimas semanas, la tir de los bonos del Tesoro estadounidense a 10 años se ha mantenido en un rango estrecho de entre el 4,00% y el 4,15%, desplazándose recientemente hacia el extremo superior de dicho rango. La combinación de la mayor disponibilidad de datos y la perspectiva de un mayor debilitamiento del mercado laboral hace que los bonos del Tesoro a medio plazo resulten cada vez más atractivos desde una perspectiva ajustada por el riesgo. El retorno de las correlaciones "favorables" con la renta variable —donde los bonos del Tesoro suben y la renta variable cae— ha reafirmado la reputación defensiva de esta clase de activo. Esto cobra especial relevancia dada la reciente volatilidad en los mercados bursátiles, con el S&P 500 cayendo casi un 4% desde sus máximos de octubre. En este contexto, invertir en bonos a medio plazo (vencimientos de 5 a 10 años) ofrece un equilibrio favorable entre rentabilidad y estabilidad de precios, especialmente, si los mercados siguen previendo una política monetaria acomodaticia por parte de la Reserva Federal.

Factores técnicos

Las entradas de capital en bonos del Tesoro estadounidense han sido sólidas, con fondos de inversión y ETF que registran entradas netas de más de 22.000 millones de USD en productos centrados en bonos del Tesoro desde principios de mes (datos de J.P. Morgan Asset Management, a 18 de noviembre de 2025). Los datos de posicionamiento del mercado también muestran un aumento en las posiciones largas netas en futuros sobre valores del Tesoro, dado que los inversores auguran un debilitamiento del mercado laboral y, como consecuencia, la reanudación del ciclo de recortes de la Reserva Federal.

¿Qué significa esto para los inversores en renta fija?

Con la reanudación de la publicación de datos clave y nuevas evidencias de debilitamiento del mercado laboral, se mantiene la justificación para una mayor flexibilización monetaria por parte de la Reserva Federal. Los bonos del Tesoro estadounidense a medio plazo resultan atractivos en sus valoraciones actuales, especialmente, al normalizarse las correlaciones con la renta variable y en vista de una demanda técnica que permanece en niveles sólidos. Los inversores deben permanecer atentos a los riesgos de inflación a largo plazo, en particular, los derivados de los aranceles, pero, por ahora, las perspectivas favorecen el aumento de la duración en bonos del Tesoro estadounidense conforme el contexto macroeconómico continúa evolucionando.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

7f9c60d3-be6e-11f0-8a21-4d14eaf64dd7