Bond Bulletin - China: ¿es hora de cambiar de rumbo?

Exploramos las posibles consecuencias de los recientes disturbios sociales en China, desde una relajación de la política para hacer frente a la pandemia hasta la reapertura del país, y analizamos consideraciones importantes para los inversores en renta fija.

Fundamentales

El estallido de disturbios civiles en China ha puesto de relieve las consecuencias sociales de los confinamientos prolongados. En 2022, China se convirtió en un caso atípico a escala internacional, al permanecer obstinadamente apegada a su política de "cero covid" mientras el resto del mundo procedía a reabrir sus economías. Los inversores actualmente se dividen en dos bandos al evaluar qué impacto podrían tener las protestas en la reapertura de China. La visión más optimista apunta a que las autoridades acelerarán el calendario de reapertura económica para aplacar a la población; esto podría resultar en una relajación significativa de las restricciones en el primer trimestre de 2023. La otra opinión es que el calendario para la reapertura permanecerá sin cambios, pero que las autoridades serán muy reacias a implementar más restricciones para hacer frente a la COVID-19, lo que reduce la posibilidad de que los confinamientos se extiendan más allá de mediados del próximo año. En última instancia, el camino hacia la reapertura depende de acelerar la vacunación de los mayores en China. Esta es una razón clave por la que nuestro escenario principal no prevé una reapertura hasta después de la Asamblea Popular Nacional de marzo de 2023. Esperamos ajustes moderados en los confinamientos después del Año Nuevo chino, lo que debería mejorar la confianza antes de una eventual reapertura.

Valoraciones cuantitativas

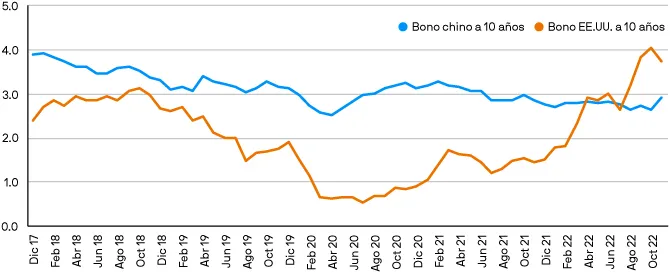

Las severas restricciones para hacer frente a la COVID-19, la disminución de las exportaciones y la caída de los precios de los activos inmobiliarios han hecho mella en el crecimiento económico de China. Las autoridades chinas han intentado estabilizar el crecimiento en el ínterim reduciendo la ratio de reservas obligatorias, a diferencia de muchos otros bancos centrales, que han aumentado rápidamente los tipos de interés en 2022. Esta relajación en curso de la política monetaria ha erosionado el atractivo relativo de la deuda pública china. A principios de 2021, la deuda púbica china a 10 años rendía un 3,2%, lo que resultaba relativamente atractivo en comparación con la rentabilidad del bono a 10 años del Tesoro estadounidense, de solo el 0,9%. Las tornas ahora han cambiado: la tir de la deuda pública china a 10 años es del 2,9%, frente al 3,7% del bono del Tesoro estadounidense a 10 años (a 30 de noviembre de 2022).

Los bonos del Tesoro estadounidense a 10 años ahora están rindiendo más que la deuda pública china a 10 años

Fuente: Bloomberg. Datos a 30 de noviembre de 2022.

Factores técnicos

El contexto técnico para los mercados de bonos chinos ha sido complicado a lo largo de 2022, pues los inversores han tratado de reducir su exposición a esta clase de activos en función de las valoraciones relativas y el ralentizado contexto económico. Sin embargo, ahora parece que la operación de consenso es posicionarse en corto en activos chinos, particularmente en el yuan, por lo que cualquier señal de reapertura podría provocar una recuperación técnica. En términos generales, está claro que una estabilización del crecimiento chino en 2023, especialmente cuando los mercados desarrollados se están desacelerando, será beneficiosa para las rentabilidades y los flujos de deuda de los mercados emergentes. De hecho, a pesar de las salidas de 39.000 millones de USD en lo que va de año, la deuda de mercados emergentes atrajo entradas de 900 millones de USD en noviembre, y hemos notado un marcado aumento en el número de consultas de clientes sobre esta clase de activos (a 30 de noviembre de 2022).

¿Qué significa esto para los inversores en renta fija?

Si bien los mercados continúan sopesando las probabilidades de una reapertura repentina de China, estamos centrados en posiciones de inversión que podrían beneficiarse de diferentes escenarios de reapertura. Si bien ya no somos optimistas con la deuda interna china, es probable que un reinicio de la economía china en 2023 mejore el apetito global por el riesgo en general. Esta situación beneficiaría a los países del norte de Asia y a las naciones dependientes del turismo, como Tailandia e Indonesia, así como a los países con una beta más alta, como Sudáfrica.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.