Bond Bulletin - El auge de la oferta y la demanda del crédito "investment grade"

2026 ha comenzado con una elevada oferta de crédito "investment grade" y una demanda sólida y constante por parte de los inversores. Con los diferenciales manteniéndose cerca de niveles históricamente ajustados y el apetito por la rentabilidad aún evidente, en esta edición del Bond Bulletin examinamos las principales fuerzas que configuran el mercado de crédito "investment grade" y anticipamos los posibles escenarios en los próximos meses.

Fundamentales

El crédito "investment grade" comienza 2026 con una buena base, respaldada por métricas crediticias sólidas y balances corporativos saludables. Las empresas estadounidenses están priorizando cada vez más la inversión en capex y las fusiones y adquisiciones, lo que indica un cambio hacia una fase de ciclo tardío más expansiva. Las ampliaciones de infraestructura de tecnología y centros de datos están liderando el crecimiento de la inversión, especialmente en los sectores de telecomunicaciones y energía. En torno a dos tercios de los sectores 'investment grade' expandieron la inversión durante el año pasado. La Ley "One Big Beautiful Bill" (OBBBA) continúa apoyando el crecimiento de la inversión, y las empresas exploran activamente las implicaciones de la inteligencia artificial (IA) para sus modelos de negocio y sus plantillas. Los datos de beneficios siguen siendo positivos en Estados Unidos, con un crecimiento en el tercer trimestre de 2025 del 4,5% interanual (en los últimos 12 meses) y un crecimiento de los ingresos del 3,3%. Tanto los ingresos como el EBITDA (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) se aceleraron trimestralmente, marcando uno de los trimestres más sólidos de los últimos años. Si bien la presión sobre los márgenes persiste en los productos químicos y los bienes de consumo, las previsiones de los analistas 'bottom-up' para las métricas operativas han mejorado, con expectativas de ingresos y EBITDA sucesivamente más fuertes a medida que las empresas superan el impacto de los aranceles. Las empresas europeas están lidiando con los aranceles y la intensificación de la competencia china, pero los vientos de cola provenientes del proyecto de ley de infraestructuras alemán y el gasto en defensa de la Unión Europea ofrecen una perspectiva positiva. Los bienes de capital destacan como beneficiarios de las tendencias estructurales, particularmente aquellos con exposición al crecimiento de la tecnología y los centros de datos de Estados Unidos.

Valoraciones cuantitativas

Los diferenciales del crédito "investment grade" se mantienen cerca de los niveles más ajustados de varias décadas y se espera que la rentabilidad esté impulsada principalmente por el "carry" más que por grandes movimientos de beta. A pesar de un comienzo de año récord en términos de oferta, el mercado ha absorbido las nuevas emisiones con gran facilidad. La semana pasada se registraron unos 95.000 millones de USD en oferta "investment grade" estadounidense, la cuarta semana de mayor volumen de la historia y la mayor tras la pandemia de COVID-19, impulsada en gran medida por el sector financiero. Las operaciones recibieron un nivel de suscripciones cuatro veces superior al de la oferta), con concesiones mínimas en las nuevas emisiones. Los diferenciales en el mercado secundario se ajustaron ante esta oferta: los bancos se ajustaron entre uno y dos puntos básicos y el índice se estrechó un punto básico durante la primera semana de 2026. La demanda está superando sustancialmente a la oferta, en particular en el caso de los activos de mayor rentabilidad en el universo de bonos tier 1 adicional (AT1) e híbridos. La proporción de operaciones de deuda con una rentabilidad superior al 6% ha disminuido significativamente, lo que hace que la nueva oferta sea muy codiciada. Las cuentas extranjeras han sido los principales compradores de esta deuda estadounidense de mayor rentabilidad, especialmente en el extremo largo, apoyando los factores técnicos y manteniendo los balances de los operadores en una posición sólida. Las curvas de crédito son planas atendiendo a su evolución histórica y tienen el potencial de pronunciarse ante una oferta mayor a largo plazo derivada de la inversión en capex y las fusiones y adquisiciones.

Factores técnicos

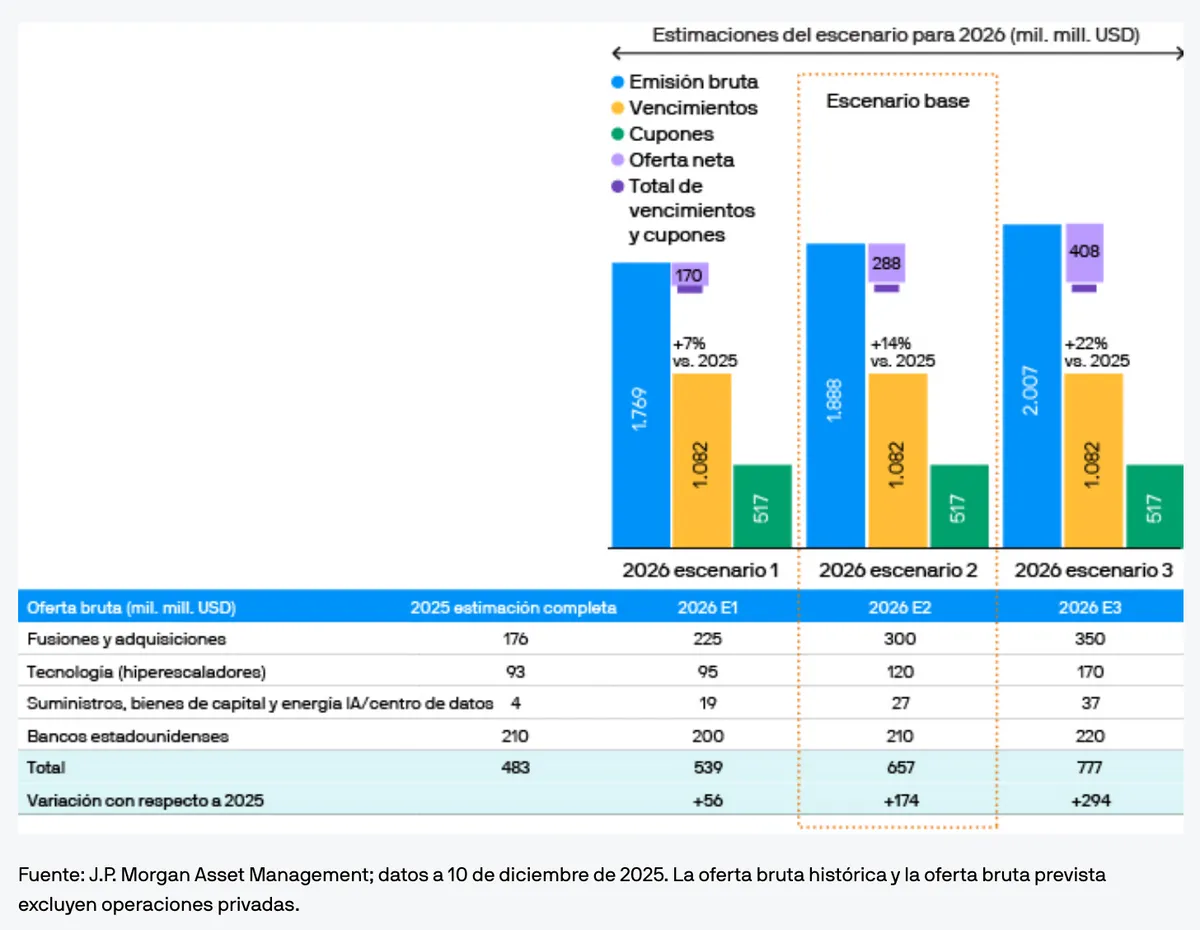

Los factores técnicos del crédito "investment grade" siguen siendo favorables, aunque menos que en el trimestre anterior. Se proyecta que la emisión bruta alcance niveles récord en 2026, con expectativas de 240.000 millones de USD en oferta solo de hyperscalers durante los próximos dos años, lo que potencialmente aumentará su tamaño al 6,6% del mercado "investment grade" estadounidense. Si bien aún no hemos visto emisiones de hyperscalers este año, prevemos una cadencia semestral y una oferta más coordinada, lo que debería ayudar a limitar la saturación del mercado. Históricamente, el mercado 'investment grade' ha absorbido fuertes ciclos de emisión, en los que los diferenciales sectoriales se han ampliado como respuesta, pero a menudo generando oportunidades de compra. En Estados Unidos, los compradores minoristas, extranjeros y de seguros de vida siguen activos, y se espera que los flujos se desplacen cada vez más hacia los inversores extranjeros como consecuenca de las diferentes políticas monetarias. Es probable que los recortes de los tipos de interés en Estados Unidos y las subidas en Japón impulsen los flujos hacia el crédito estadounidense. Los indicadores técnicos del segmento "investment grade" europeo siguen siendo sólidos y los flujos continúan impulsados por los fondos de inversión. Esperamos que en 2026 la oferta esté dominada por refinanciaciones y objetivos corporativos generales, con una menor emisión sostenible. Es probable que cualquier aumento en las emisiones en Europa relacionadas con las fusiones y adquisiciones provenga predominantemente de emisores de bonos "yankee" reverse (empresas estadounidenses que emiten deuda denominada en una divisa distinta del dólar).

La oferta neta técnica para el segmento "investment grade" estadounidense en 2026 estará dominada por la historia de la IA y las fusiones y adquisiciones

¿Qué significa esto para los inversores en renta fija?

La primera semana de 2026 ha enviado una señal clara: los inversores buscan rentabilidad y prefieren los valores que se encuentran más abajo en la estructura de capital. Seguimos decantándonos por los créditos con "carry" elevado, de duración intermedia y de sectores con vientos de cola claros. Mantenemos una sobreponderación en el sector bancario, en el que la rentabilidad y las métricas crediticias son sólidas, y vemos margen para seguir superando la rentabilidad general del índice. Seguimos siendo prudentes en lo que respecta a los sectores químico, de consumo básico y bebidas y alimentos, en los que los diferenciales no compensan totalmente los riesgos del sector.

Esperamos que, a medida que avance el año, el crédito "investment grade" siga teniendo un buen comportamiento y que Estados Unidos supere a Europa de forma marginal. Prevemos resultados positivos impulsados por el 'carry' y un mercado bien posicionado para absorber una oferta elevada y al mismo tiempo recompensar a los emisores que ofrecen rentabilidades atractivas.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

07739eb5-eca2-11f0-8416-41c90166bba1