Perspectivas de inversión para 2026: No hay que temer a los mercados privados

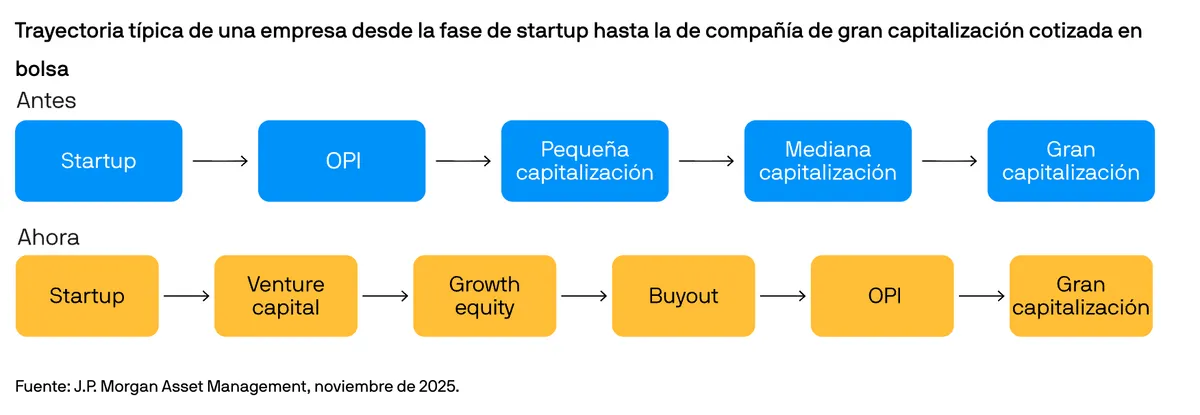

Resumiéndolo mucho, mientras que antes el crecimiento se producía tras la salida a bolsa, ahora se produce antes

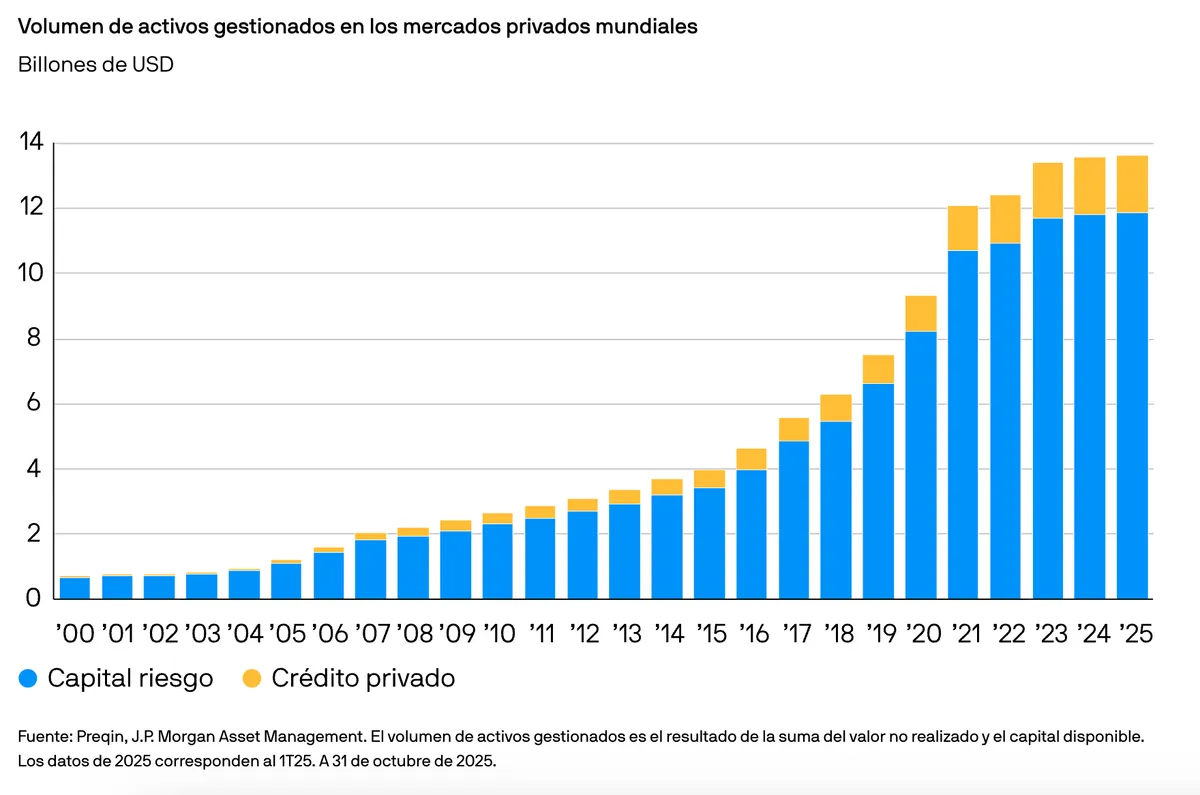

Los mercados privados han experimentado un rápido crecimiento durante la última década. De hecho, el volumen de activos gestionados en ellos se ha multiplicado por cinco desde 2010, llegando a alcanzar una cifra superior a 13 billones de dólares a nivel mundial (véase el gráfico 25). Esta expansión del capital riesgo, que es más opaco que el capital de los mercados públicos, ha suscitado la preocupación en torno a la posibilidad de que puedan quedar problemas escondidos en las sombras del sistema financiero.

Gráfico 25: Los mercados privados han crecido rápidamente

Sea como fuere, el rápido crecimiento de una clase de activos financieros debería ser siempre objeto de escrutinio. Sin embargo, interpretar estos acontecimientos únicamente desde la perspectiva del "exceso" pasa por alto una parte fundamental de la historia del mercado privado, que es que, en las últimas dos décadas, la naturaleza de la financiación corporativa ha cambiado profundamente.

Mientras que antes las empresas dependían de los mercados públicos para obtener capital para crecer, ahora pueden acceder a amplias reservas de dinero privado a través del venture capital y el capital riesgo. Como resultado de ello, una mayor parte del camino hacia la madurez que estas empresas recorrían en el ámbito público lo recorren ahora en el privado (véase el gráfico 26). Lo que parece exuberancia es, en muchos aspectos, el reflejo de una nueva normalidad en las finanzas corporativas.

El auge de los mercados privados

Para comprender el auge de los mercados privados, conviene recordar cómo solían crecer antes las empresas. Hace dos décadas, una empresa recaudaba fondos de inversores privados en sus primeras etapas, salía a bolsa con relativa rapidez y, posteriormente, seguía creciendo a través de los mercados públicos. Amazon, Apple y Google —tres de los llamados "siete magníficos"— salieron a bolsa en los cinco años siguientes a su fundación, generando con ello billones de dólares en valor para los inversores en el mercado público durante las décadas siguientes.

Hoy en día, esta secuencia de crecimiento se ha trasladado a los mercados privados. Ahora, las empresas permanecen en el ámbito privado durante más tiempo y alcanzan una escala mucho mayor antes de salir a bolsa, si es que llegan a hacerlo. A finales de la década de 1990, la edad media de una empresa en el momento de su oferta pública inicial (OPI) en EEUU era de unos 5,5 años; en 2024, había aumentado hasta los 14 años. En 1996, cotizaban en las bolsas estadounidenses más de 8.000 empresas; hoy, no llegan a las 6.000. Solo en la última década, el número de "unicornios" privados —es decir, startups financiadas con venture capital y con valoraciones superiores a los mil millones de dólares— se ha multiplicado por ocho.

Gráfico 26: De público a privado: la evolución del modelo de recaudación de capital

Esta tendencia a salir a bolsa mucho más tarde ha sido posible gracias al crecimiento del capital disponible en los mercados privados. Los mercados de venture capital y de growth equity han ido creciendo a medida que las innovaciones tecnológicas, sanitarias y de consumo generaban nuevas oportunidades de inversión. Los fondos buyout también se han expandido, y al hacerlo han permitido que las empresas de las carteras de venture capital o growth equity se vendan varias veces sin salir al ámbito público. En combinación, estas áreas de los mercados privados proporcionan ahora la financiación que antes suministraban los mercados públicos de pequeña y mediana capitalización. En pocas palabras, lo que antes ocurría después de que una empresa saliera a bolsa, ahora ocurre antes.

Por qué deciden las empresas seguir siendo privadas

La principal causa de esta permanencia en los mercados privados no es que las empresas no puedan salir a bolsa, sino más bien que deciden no hacerlo. Aunque cotizar en una bolsa pública puede ofrecer liquidez y visibilidad, conlleva también una mayor carga normativa, un mayor escrutinio a través de los informes trimestrales y la volatilidad del precio de las acciones que llevan aparejada los mercados públicos. En el caso de las empresas de rápido crecimiento, permanecer en el ámbito privado puede proporcionar más flexibilidad y permitir tomar decisiones a más largo plazo sin la presión que supone el ciclo de informes trimestrales.

Entretanto, los inversores institucionales (fondos de pensiones, aseguradoras, endowments y fondos soberanos) han recurrido activamente a activos privados para mejorar su rentabilidad. Tal afluencia de capital ha creado un ecosistema que se realimenta: la mayor cantidad de capital da como resultado operaciones más grandes en el mercado privado; estas operaciones más grandes permiten a las empresas permanecer en el ámbito privado durante más tiempo; y la consiguiente expansión del mercado privado atrae aún más capital. Es esta migración estructural del capital la que explica en gran medida el crecimiento de los mercados privados.

Explore nuestras perspectivas de inversión

Aviso legal

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a entender los mercados y servirles de apoyo en la toma de decisiones de inversión, el programa explora y sopesa las implicaciones de los datos económicos actuales y los cambios en las condiciones del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II o el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales Los inversores deberán asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión Las previsiones, cifras, opiniones o técnicas o estrategias de inversión se indican únicamente con fines informativos, a partir de determinadas hipótesis y las condiciones de mercado actuales, y pueden variar sin previo aviso Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca de la empresa de gestión de activos de JPMorgan Chase & Co. y sus entidades asociadas en todo el mundo. En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y tratados por J.P. Morgan Asset Management de conformidad con nuestra política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy). Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas las provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Financial Conduct Authority; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur; JPMorgan Asset Management (Taiwan) Limited; JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades de la Commonwealth (Corporations Act) de 2001 En el resto de los mercados de APAC, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2025 JPMorgan Chase & Co. Todos los derechos reservados.

Fuente de las imágenes: Shutterstock

99ace0d4-cf5c-11f0-8985-3592095e1b5b