Bond Bulletin: Congelación rusa

Los inversores en renta fija están sintiendo el frío de las sanciones a Rusia y el creciente riesgo de estanflación. Evaluamos las implicaciones del conflicto entre Rusia y Ucrania en el mercado mundial de renta fija.

Fundamentales

El conflicto en Ucrania y su coste en vidas humanas esprofundamente doloroso. La invasión rusa ha sido respondida con amplias sanciones, que también han llevado a aumentos significativos en los precios de las materias primas. Si bien hay muchos matices en el conflicto entre Rusia y Ucrania, hay dos preguntas pertinentes para los inversores en renta fija: ¿qué significa para el crecimiento global y cómo responderán los responsables de política?

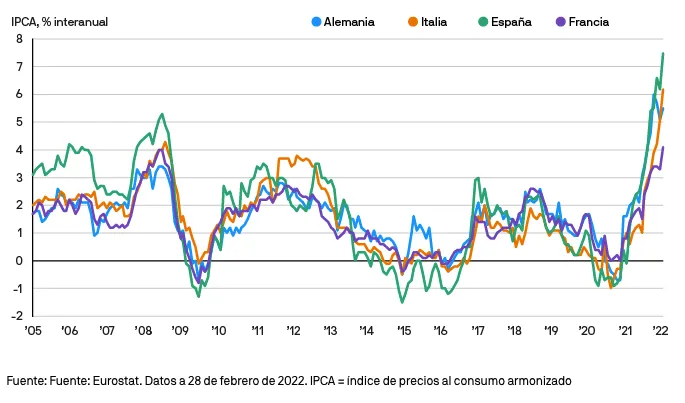

Desde una perspectiva de crecimiento, los últimos eventos suponen una perturbación por el lado de la oferta que probablemente generará un crecimiento económico más lento mientras la inflación se mantiene persistentemente alta. Es probable que estas presiones se sientan de manera más aguda en Europa, que ya sufre el nivel más alto de inflación desde la introducción de la moneda única y es más susceptible a los cortes en el suministro de gas ruso.

Para los responsables de los bancos centrales, la posibilidad de estanflación es un asunto espinoso. El endurecimiento de la política monetaria ayudaría a estabilizar las crecientes expectativas de inflación, pero podría perjudicar el crecimiento económico; una política monetaria más laxa podría respaldar el crecimiento, pero probablemente desanclaría aún más las expectativas de inflación. En última instancia, el objetivo principal de los responsables de los bancos centrales es cumplir la meta de inflación. El Banco Central Europeo puede optar por retrasar las posibles subidas de los tipos hasta 2023 y tratar de ampliar aún más su programa de compra de activos. Es probable que la Reserva Federal, el Banco de Inglaterra y el Banco de Canadá continúen subiendo los tipos, aunque a un ritmo más lento del que se descontaba antes del conflicto.

La inflación sigue superando las expectativas

Valoraciones cuantitativas

La suspensión de la negociación de valores rusos ha hecho que la valoración de activos específicos del país sea particularmente difícil. Fuera de Rusia, el conjunto de los mercados se mantiene ordenado, aunque los diferenciales entre oferta y demanda son más amplios y las condiciones de liquidez son más complicadas. El giro en detrimento del riesgo ha generado una evolución favorable para la deuda pública, restableciendo su importancia como valiosa cobertura para las carteras de los inversores. En los mercados de crédito, el aumento de los precios de las materias primas y su impacto en la rentabilidad empresarial han provocado una ampliación de los diferenciales. En el segmento de crédito global investment grade, los diferenciales ajustados por opciones se ampliaron a 136 puntos básicos (pb), el nivel más alto desde mediados de 2020. De manera similar, en los mercados europeos high yield, los diferenciales ajustados por opciones se ampliaron 35 pb durante la semana que finalizó el 1 de marzo. La deuda de mercados emergentes ha sido la más afectada, con una ampliación de los diferenciales de 100 pb durante el mismo periodo, pues los inversores intentaron reducir su exposición a esta clase de activos.

Factores técnicos

Durante estas perturbaciones, el contagio puede exacerbar el impacto inicial distribuyendo los riesgos por todo el sistema financiero. Sin embargo, desde la anexión de Crimea en 2014, los inversores han tratado de reducir su exposición a los activos rusos, lo que contribuye a limitar el grado de desapalancamiento que se ha producido en las carteras. Si bien los inversores han tratado de desvincularse de Rusia, el riesgo de contagio no se ha mitigado por completo. La expulsión de los bancos rusos del sistema SWIFT es una sanción que rara vez se utiliza y que los participantes del mercado no entienden del todo. Al suspender su acceso, los deudores con sede en Rusia pueden estar dispuestos y ser financieramente capaces de realizar pagos, pero ya no disponen de los medios prácticos para transferir los fondos, lo que desencadena impagos técnicos en los mercados financieros. Los inversores deben tener en cuenta estos problemas logísticos en las próximas semanas, especialmente en caso de un conflicto prolongado.

¿Qué significa esto para los inversores en renta fija?

Los intentos de los gobiernos occidentales de aislar a Rusia de la economía y el sistema financiero globales han sido un importante obstáculo para los mercados de renta fija. En este momento, el crecimiento incierto y las perspectivas geopolíticas probablemente planteen más preguntas que respuestas para los inversores. Mantenemos la prudencia con respecto a la duración de los tipos subyacentes ya que la presión inflacionaria actual todavía sugiere que la política monetaria se endurecerá, aunque a un ritmo más lento de lo previsto inicialmente. Ante los posibles retrasos en el endurecimiento de la política monetaria y valoraciones más atractivas, se perdonaría a los inversores por pensar que el presente supone un buen momento para comprar activos de riesgo. En realidad, la posibilidad de estanflación y las tensiones geopolíticas actuales significan que, si bien las valoraciones se han abaratado, todavía no han bajado lo suficiente como para justificar los riesgos.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.