Bond Bulletin - Empleo e inflación en armonía

La economía estadounidense se mantiene resiliente y muestra indicios de que la inflación podría estar moderándose mientras el mercado laboral se estabiliza. El Bond Bulletin de esta semana analiza este entorno de riesgo cada vez más equilibrado y cómo la inflación y la dinámica del mercado laboral podrían influir en la política monetaria en la segunda mitad del año.

Fundamentales

Las condiciones económicas en Estados Unidos continúan mejorando de forma constante, a pesar del trazado en forma de K de la economía. El consumo se ha mantenido estable y los próximos reembolsos de impuestos, que serán más altos debido a disposiciones fiscales adicionales anunciadas el año pasado, podrían impulsar el gasto del consumidor. Las empresas han superado con éxito los desafíos planteados por las políticas arancelarias y la incertidumbre del año pasado, como lo demuestran los sólidos beneficios, las previsiones y los balances generales. El mercado laboral mantiene cierta debilidad, pero muestra indicios de estabilización; el empleo no agrícola sorprendió al alza en enero, aliviando las preocupaciones sobre los importantes riesgos a la baja que prevalecieron a finales del año pasado. Prevemos un crecimiento económico sólido y que continúe la desinflación; estas dos tendencias no son mutuamente excluyentes. Se prevé que la inflación de los bienes relacionada con los aranceles alcance su punto máximo en el primer semestre del año; por su parte, la inflación de los alquileres continúa normalizándose y los consumidores siguen siendo sensibles a los precios debido al trazado en forma de K de la economía, lo que debería limitar la capacidad de fijación de precios de las empresas. Se espera que el aumento de los beneficios de productividad impulsadas por la IA potencie un crecimiento más sólido, a la vez que permita el reequilibrio del mercado laboral. Que la desinflación siga avanzando en el segundo semestre del año podría allanar el camino para uno o dos recortes adicionales de tipos de interés por parte de la Reserva Federal; esto permitiría al banco central abandonar la política restrictiva y avanzar hacia un tipo de interés neutral del 3%. El mayor riesgo para las perspectivas actuales es una reaceleración de la inflación, que podría ocurrir si los beneficios de productividad que se prevén gracias a la IA tardan más de lo previsto en materializarse, al tiempo que el rápido desarrollo de las infraestructuras para IA impulsa el crecimiento económico y la demanda a corto plazo. Además, si el estímulo fiscal impulsa significativamente la actividad económica y la confianza de los inversores, podrían avivarse aún más las presiones inflacionarias, lo que podría afectar el equilibrio actual y provocar cambios en la política monetaria.

Valoraciones cuantitativas

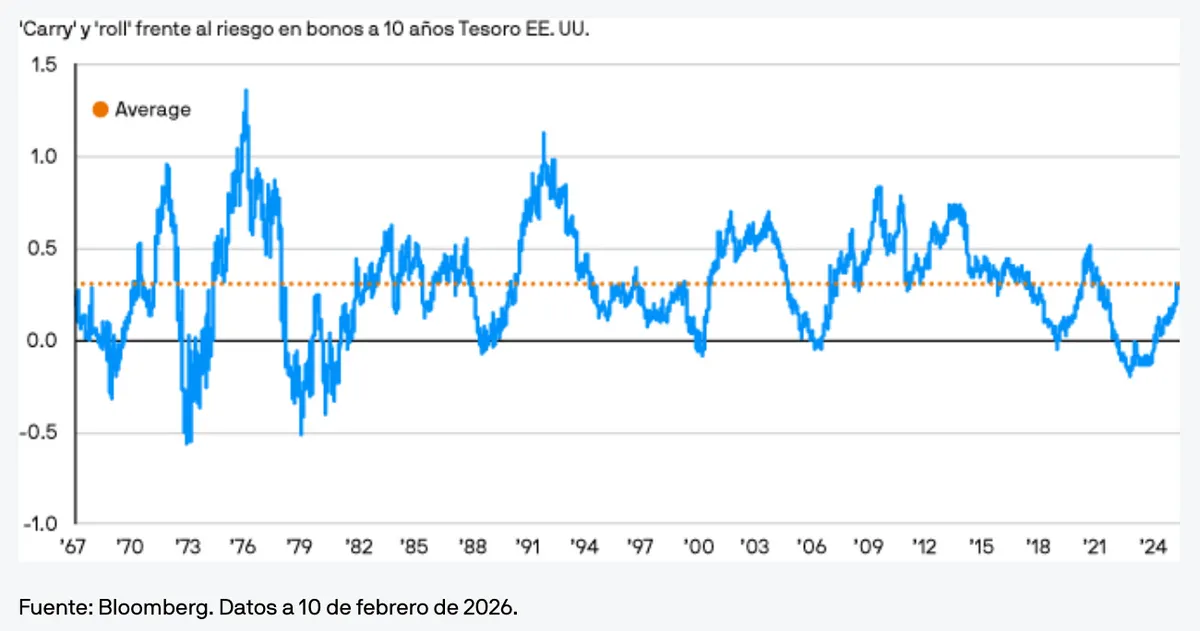

La propuesta de Kevin Warsh como próximo presidente de la Reserva Federal provocó un pequeño aumento en las tires de los bonos a largo plazo. Los mercados ya descuentan un recorte de tipos para su primera reunión del Comité Federal de Mercado Abierto (FOMC) de junio y un segundo para antes de finales de 2026, lo que refleja la confianza en su capacidad para implementar recortes. La previsión actual del mercado para el tipo de los fondos federales sugiere una trayectoria razonable hacia el rango neutral estimado del 3,00% al 3,25%, en línea con las expectativas de moderación continuada de la inflación y debilitamiento limitado del mercado laboral. Además, las tires reales a largo plazo parecen elevadas en relación con los fundamentales, lo que indica una prima por plazo ya descontada, tendencia observada no solo en Estados Unidos sino también en otros activos de deuda pública de mercados desarrollados. La actual relación entre el 'carry' y el 'roll' frente al riesgo, que ayuda a los inversores a comprender el potencial de mantener posiciones a lo largo del tiempo, es bastante atractiva en los bonos del Tesoro estadounidense a 10 años, en línea con las medias históricas y ajustadas por la volatilidad. Esto sugiere que los inversores podrían verse compensados por asumir el riesgo de duración en este segmento de la curva de tipos.

El 'carry' y el 'roll' de los bonos del Tesoro estadounidense a 10 años se encuentran en su media histórica, atendiendo a la volatilidad

Factores técnicos

Los datos de la encuesta muestran que el posicionamiento actual en duración se concentra principalmente en la parte inicial y media de la curva, con menos énfasis en el extremo largo. Las subastas de bonos del Tesoro continúan atrayendo una sólida demanda y los datos recientes del Treasury International Capital (TIC) no muestran una disminución en el interés extranjero. La demanda de los bancos estadounidenses podría aumentar conforme la desregulación permita una mayor tenencia de bonos del Tesoro y mayor intermediación. La escasa evidencia de una diversificación significativa más allá de los mercados de bonos del Tesoro estadounidense refuerza su importancia permanente como instrumento de cobertura fundamental. Prevemos que persista la fuerte demanda de activos de renta fija estadounidense porque las tires siguen siendo atractivas en comparación con la última década. La compra de bonos del Tesoro también se ha convertido en una cobertura más eficaz contra el riesgo de renta variable, lo que podría fomentar un mayor flujo hacia bonos en el caso de las estrategias de paridad de riesgo, donde la tenencia de bonos es una forma de compensar la exposición a renta variable.

¿Qué significa esto para los inversores en renta fija?

Con la disminución de los riesgos a la baja, la perspectiva de rentabilidades de dos dígitos en la deuda pública, típicos de las recesiones, es menos probable a corto plazo, si bien sigue ofreciendo ingresos atractivos. Con la inflación bajo control, la deuda pública sigue siendo una cobertura positiva contra el 'carry' y un valioso diversificador para las carteras, especialmente, en la parte intermedia de la curva de tipos.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

277f5a42-0905-11f1-b9d9-03ed3354a360