Bond Bulletin - Financiación para impulsar el desarrollo de la IA

La emisión de bonos relacionados con la inteligencia artificial (IA) se está convirtiendo rápidamente en una de las áreas de oportunidad más importantes en el ámbito del crédito corporativo. El Bond Bulletin de esta semana analiza cómo tanto el tamaño como las estructuras innovadoras de las emisiones recientes están creando potencial para la generación de alfa en los mercados primarios.

Fundamentales

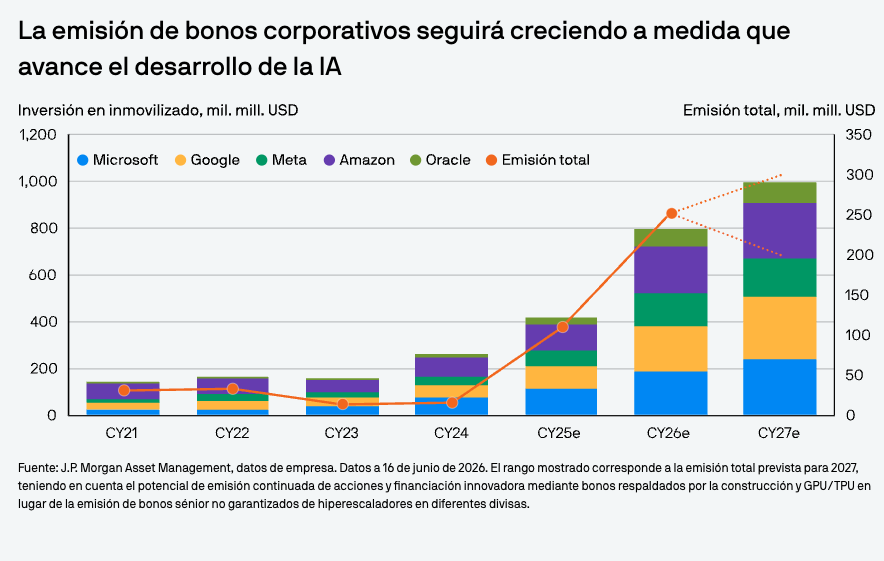

El enorme capex necesario para financiar la próxima fase de infraestructura de IA debe financiarse, y la emisión de deuda relacionada ya está aumentando considerablemente tanto en los mercados 'investment grade' como en los mercados 'high yield'. La inversión en inmovilizado de los hiperescaladores ha aumentado significativamente en los últimos años y, si bien históricamente estos emisores han sido prestatarios poco frecuentes, la magnitud de las infraestructuras relacionadas con la IA está impulsando una presencia más sostenida en los mercados de crédito. Las recientes emisiones de NVIDIA en el segmento 'investment grade' y de CoreWeave en el segmento 'high yield' europeo reflejan la limitada disponibilidad de oportunidades de crédito directas relacionadas con la IA en los mercados regulados de bonos y ofrecen oportunidades para que los inversores obtengan un spread adicional debido a la escasez de este tipo de emisiones. NVIDIA regresó al mercado de bonos 'investment grade' por primera vez desde 2021 con una transacción de múltiples tramos de 25.000 millones de USD. La demanda superó en unas 3,5 veces a la oferta, lo que permitió a la empresa aumentar el tamaño de esta última. CoreWeave emitió hace poco sus primeros bonos 'high yield' denominados en euros junto a un paquete de financiación global más amplio, convirtiéndose en una de las primeras compañías de infraestructuras para IA en acceder al mercado europeo de activos 'high yield'. La demanda del tramo en euros fue alta y esperamos que más emisores del ecosistema de la IA valoren el mercado de bonos 'high yield' en euros a medida que la inversión en IA se expanda más allá de Estados Unidos. Sin embargo, la operación también puso de manifiesto los riesgos que deben asumir los inversores. Los bonos de CoreWeave tenían un cupón del 8,5% a pesar de tener calificaciones de B1/B, en comparación con la rentabilidad en el peor escenario del índice Euro HY Single B del 6,24% (Índice ICE BofAML HE20 Euro Single B). La prima era necesaria para compensar a los inversores por el tamaño de la transacción, de 2.000 millones de EUR, y los riesgos relacionados con la estructura de capital y el modelo de negocio de CoreWeave.

Valoraciones cuantitativas

Quizá un fenómeno aún más interesante que el volumen de emisión que llegan al mercado sea la evolución de las estructuras de financiación. Dado que los proyectos de infraestructuras para IA se están volviendo más grandes y requieren mayor inversión de capital, los emisores buscan cada vez más alternativas a los bonos y los préstamos corporativos tradicionales. El proyecto del centro de datos Hyperion de Meta es un ejemplo notable. El proyecto se financió a través de una SVP, Beignet Investor, que captó aproximadamente 27.000 millones de USD entre deuda y capital. En lugar de endeudarse directamente, Meta actúa como promotor, arrendatario y usuario final, mientras que la SVP es la propietaria de los activos y emite la deuda. Para los inversores, estas estructuras pueden ofrecer atractivas oportunidades despread. Actualmente, los bonos de Beignet se negocian con una prima de unos 70 puntos básicos (pb) con respecto a los bonos de Meta, mientras que los bonos de QTS Fayetteville, respaldados por un contrato de arrendamiento a largo plazo con Microsoft, ofrecen diferenciales más de 100 pb superiores a los de la deuda de Microsoft. El diferencial adicional de QTS Fayetteville refleja diferencias estructurales, ya que QTS presenta una estructura no amortizable de mayor riesgo que Beignet. Dado que las estructuras de financiación de la IA continúan evolucionando, creemos que los gestores activos que puedan evaluar los riesgos legales y de flujo de caja subyacentes pueden estar bien posicionados para obtener márgenes adicionales manteniendo al mismo tiempo la exposición a empresas de alta calidad.

Factores técnicos

Las condiciones técnicas siguen siendo favorables para las nuevas emisiones. La demanda de crédito corporativo es sólida, con una oferta 'investment grade' en Estados Unidos que se prevé que alcance aproximadamente 1,9 billones de USD este año y nuevas operaciones con una demanda cuatro veces superior a la oferta cada mes durante todo 2026. La operación de NVIDIA demostró la magnitud de la demanda disponible, con carteras de órdenes que superaban los 85.000 millones de USD. Es importante destacar que consideramos que el ciclo de emisión actual se encuentra en sus primeras etapas, más que estar cerca de su finalización. Las necesidades de financiación asociadas a las infraestructuras de la IA siguen siendo considerables y, en nuestra opinión, es probable que respalden un flujo creciente de emisiones. El auge de la inversión en inmovilizado relacionado con la IA no está exento de riesgos. Los hiperescaladores están destinando un volumen considerable de capital a centros de datos, capacidad de procesamiento e infraestructuras para IA más generales, pero la monetización total de esta inversión aún no está demostrada. Al igual que en ciclos de inversión anteriores, es probable que el desarrollo genere tanto ganadores como perdedores, por lo que la selección de emisores resulta fundamental. Es importante destacar que el debate sobre la monetización está lleno de matices: las capas facilitadoras de la IA, que incluyen la energía, la computación y la infraestructura en la nube, ya están generando rentabilidades atractivas y ofrecen sólidas perspectivas de crecimiento. La mayor incertidumbre reside en las etapas posteriores de la cadena de valor, donde los modelos y las aplicaciones de vanguardia aún deben demostrar una generación de ingresos sostenible. En último lugar, la sostenibilidad del ciclo de inversión en IA dependerá de que la demanda de empresas, gobiernos y consumidores como usuarios finales siga creciendo.

Implicaciones para los inversores en renta fija

Las infraestructuras para IA están evolucionando y pasando de ser un tema tecnológico a convertirse en una fuente recurrente de oportunidades en el mercado de crédito. Se abren ante los inversores nuevos tipos de oportunidades, desde emisores 'investment grade' y empresas 'high yield' en euros que emiten por primera vez hasta operaciones de financiación propias de infraestructuras. En nuestra opinión, una gestión activa respaldada por exhaustivos análisis fundamentales será crucial para determinar los mejores lugares donde invertir en el desarrollo actual de la IA.

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

a0e05ea0-6ee9-11f1-a7ab-7bff851b47f4