Bond Bulletin - La “calma ante la crisis” de Japón

Esta semana, la deuda pública japonesa experimentó un importante repunte en el extremo largo de la curva. Si bien las preocupaciones fiscales fueron el principal detonante, diversos factores adicionales contribuyeron a intensificar el movimiento. En esta edición del Bond Bulletin, exploramos los principales impulsores del incremento.

Fundamentales

Si bien la ratio deuda/PIB de Japón sigue siendo una de las más altas del mundo, es el único gran mercado desarrollado que ha logrado una mejora significativa de su posición fiscal en los últimos años, determinada en gran medida por presiones inflacionarias que han impulsado los ingresos fiscales y el crecimiento del PIB nominal. Sin embargo, las preocupaciones fiscales han resurgido desde que Sanae Takaichi asumió el cargo como primera ministra y se han intensificado recientemente con el anuncio oficial de elecciones anticipadas para el 8 de febrero. Takaichi, quien goza de una elevada popularidad, es conocida por sus posiciones relajadas en el frente fiscal y está haciendo campaña por una reducción del impuesto al consumo de dos años y el fin de la austeridad fiscal. Podría enfrentarse a una batalla electoral difícil, dado que el apoyo general a su Partido Liberal Democrático (PLD) sigue siendo bajo. Por su parte, el partido Komeito, que fue un aliado regional crucial para el PLD, ha unido fuerzas recientemente con el Partido Democrático Constitucional (CDP) para formar un nuevo partido que podría tener una influencia significativa en el resultado electoral. No obstante, dado que los principales partidos apoyan políticas expansivas en diferentes grados, existe un acuerdo común para abordar la inflación mediante gasto fiscal. En cuanto a la política monetaria, la próxima reunión del Banco de Japón de enero será crucial. Un tono más restrictivo por parte del banco central podría ser la manera más eficaz de abordar los riesgos de inflación y estabilizar el tramo largo de la curva, aunque una subida inmediata de tipos parece improbable.

Valoraciones cuantitativas

El movimiento de la deuda pública japonesa ha sido pronunciado, lo que plantea la duda de si las autoridades intervendrán. Las tires a largo plazo alcanzaron máximos de varios años: la deuda pública a 40 años alcanzó el 4,2%, su nivel más alto desde 2007, y a 10 años rondó el 2,3%, su cota más alta desde 1999. Las condiciones se deterioraron debido a que los diferenciales entre oferta y demanda se negociaron a niveles excepcionalmente amplios. La deuda pública japonesa a largo plazo se recuperó parcialmente después de que la ministra de finanzas, Katayama, apelara al mercado a mantener la calma, lo que algunos interpretaron como una señal de una posible intervención de su ministerio. Sin embargo, a corto plazo, será difícil para Takaichi y la ministra tomar medidas significativas antes de las elecciones.

Factores técnicos

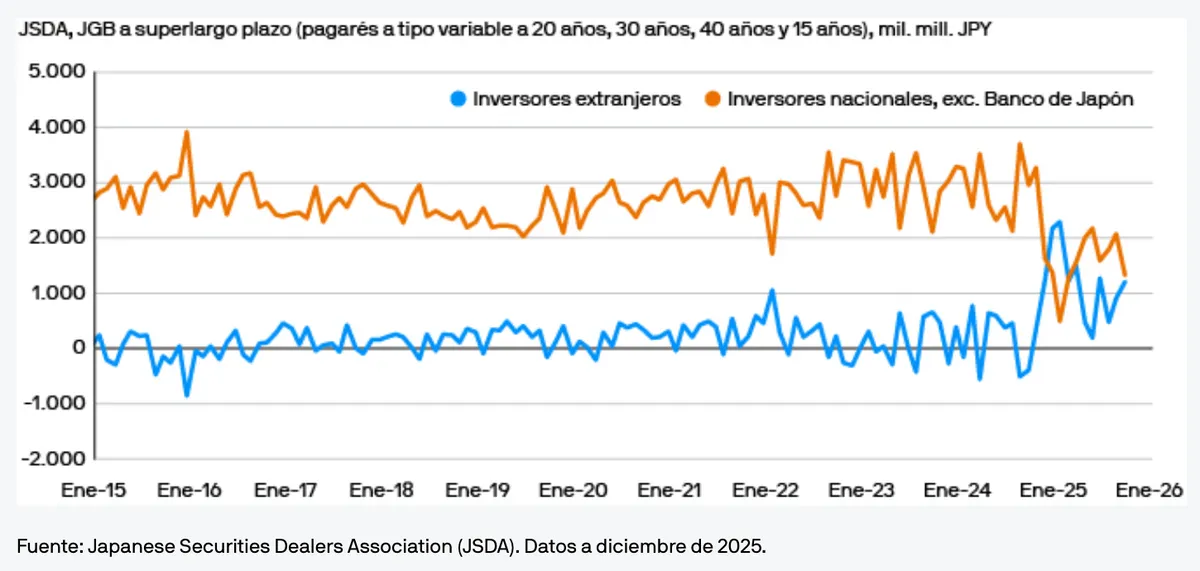

La deuda japonesa se mantiene mayoritariamente en el mercado interno (más del 90% está en manos de instituciones locales, como el Banco de Japón, bancos comerciales y aseguradoras), lo que significa que es menos vulnerable a los acreedores extranjeros. Sin embargo, esta estabilidad enfrenta riesgos futuros, ya que el envejecimiento de la población japonesa agota lentamente el ahorro interno, lo que podría forzar la dependencia de la inversión extranjera. La deuda pública japonesa a largo plazo ha venido dependiendo cada vez más de los inversores extranjeros. Los datos de diciembre de la Japan Securities Dealers Association (JSDA) muestran una venta sustancial de estos bonos por parte de las aseguradoras de vida japonesas. Además de las preocupaciones fiscales, el repunte de la deuda pública a largo plazo también se debió a una subasta de bonos a 20 años, algo habitual en los ciclos de subastas. Por tanto, la menor oferta prevista en las subastas de febrero podría ayudar a estabilizar la curva dado que las autoridades japonesas están tomando medidas para corregir los desequilibrios entre oferta y demanda. El ministerio de finanzas ha reducido la emisión general de deuda pública con cupón para el ejercicio 2026 y ha recortado la emisión a largo plazo en aproximadamente un 40% desde su nivel máximo. La fortaleza de los mercados bursátiles podría ofrecer mayor apoyo ya que el reequilibrio de los flujos podría aumentar la demanda de deuda pública japonesa a largo plazo.

El mercado de deuda pública japonesa a largo plazo se ha vuelto más dependiente de los inversores extranjeros

¿Qué significa esto para los inversores en renta fija?

El repunte de la deuda pública japonesa ofrece a los participantes del mercado oportunidades potenciales de inversión, no solo en Japón, sino también en Corea del Sur, India y Malasia. Sin embargo, a pesar de las valoraciones más atractivas, los inversores a largo plazo se han mantenido al margen hasta ahora, a la espera de una mayor claridad en las políticas fiscal y monetaria. Actualmente, mantenemos una posición infraponderada en deuda pública japonesa, especialmente en la parte media de la curva.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

07739eb5-eca2-11f0-8416-41c90166bba1