Bond Bulletin - La deuda soberana de mercados emergentes se comporta bien al mejorar los fundamentales

La deuda soberana de mercados emergentes en USD ha generado una sólida rentabilidad este año. El Bond Bulletin de esta semana analiza los principales factores que explican esta rentabilidad y si se mantendrán en 2026.

Fundamentales

Los factores que impulsan la rentabilidad de la deuda soberana de mercados emergentes denominada en USD han sido sólidos este año y mantenemos una perspectiva positiva. El entorno macroeconómico global sigue siendo relativamente favorable para los mercados emergentes, ya que la actividad económica estadounidense se mantiene estable, las condiciones en China se han estabilizado, los mercados parecen haberse ajustado a la incertidumbre en torno a los aranceles y la Reserva Federal mantiene una postura ampliamente favorable mediante recortes graduales de los tipos de interés. En este contexto, prevemos una mayor aceleración del crecimiento económico en los mercados emergentes en relación con Estados Unidos. Los fundamentales de crédito subyacentes en los países de mercados emergentes se han mantenido positivos, con 23 mejoras en la calificación crediticia y seis rebajas en lo que va de 2025. Se prevé que los déficits fiscales mejoren ligeramente en todo el universo emergente y la deuda pública debería mantenerse en gran medida estable como porcentaje del PIB. Los saldos de las cuentas corrientes, en general, se mantendrán moderadas, mientras que varios países del segmento 'high yield' del universo de los mercados emergentes han mejorado sus reservas de divisas y sus riesgos de refinanciación. Numerosos países que carecían de acceso al mercado hace entre nueve y doce meses, como Angola y Nigeria, han regresado recientemente a los mercados primarios, con rentabilidades para estos emisores ahora por debajo del 10%. Es importante destacar que algunas de las mayores mejoras relativas en los fundamentales se han registrado en el segmento "highyield" con calificación más baja, en particular, Bolivia, Pakistán y Egipto.

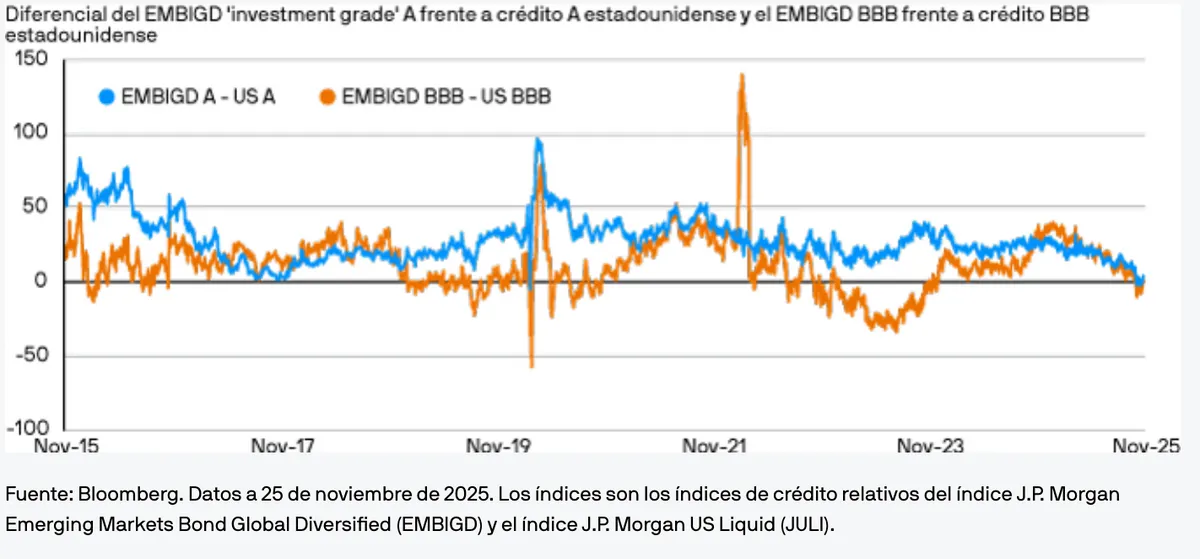

Valoraciones cuantitativas

Dados los fundamentales positivos de los mercados emergentes y el favorable contexto macroeconómico global, no sorprende que los diferenciales hayan alcanzado niveles históricamente ajustados en el caso del índice EMBI Global Diversified (EMBIGD). En términos relativos, los diferenciales de crédito 'investment grade' del EMBIGD, como Chile o Arabia Saudí, se negocian ahora en línea o incluso más ajustados que los del crédito corporativo estadounidense con calificaciones de A y BBB. A 25 de noviembre, la tir de la deuda soberana de mercados emergentes denominada en USD, del 13% en lo que va de año, es superior al del crédito de mercados desarrollados. La rentabilidadse ha visto impulsada tanto por la duración —caída de las tires de los bonos del Tesoro estadounidense— como por la compresión de los diferenciales de crédito. La duración es un factor más importante de la rentabilidad total del segmento 'investment grade' de los mercados emergentes, mientras que los diferenciales de crédito han sido el factor dominante que ha impulsado la rentabilidad de los bonos 'high yield', especialmente, en los segmentos de países con una calificación de B e inferior. Creemos que la excelente rentabilidad de la deuda de mercados emergentes en 2025 es menos probable en 2026. Si los diferenciales de crédito continúan comprimiéndose y la duración se mantiene favorable, la deuda de mercados emergentes podría generar tires cercanas al 10% o incluso ligeramente superiores. Sin embargo, este escenario, que también requeriría un repunte significativo de los valores más débiles en las categorías de B y CCC, aún no constituye nuestro escenario principal. En un escenario ponderado por probabilidad, la deuda soberana de mercados emergentes podría generar una rentabilidad cercana al 6%, lo que supone que los diferenciales no fluctúan demasiado y que la rentabilidad del crédito se genera principalmente por el 'carry'. Un escenario más complejo para el crédito soberano de mercados emergentes es el temor a una recesión en Estados Unido o una recesión real, pero creemos que esto es improbable por ahora. Además, con la mejora de los fundamentales, la deuda soberana de mercados emergentes supera a otros sectores crediticios, como el 'high yield' estadounidense, en este escenario. Las tendencias recientes de la volatilidad también podrían respaldar la deuda de mercados emergentes. La deuda 'investment grade' de mercados emergentes y el EMBIGD (mercados emergentes en general) han mostrado una menor volatilidad en comparación con los bonos del Tesoro estadounidense en los últimos trimestres, lo que sugiere que la deuda soberana de mercados emergentes podría mejorar la rentabilidad sin añadir más volatilidad a una cartera.

El "investment grade" del EMBIGD presenta actualmente diferenciales comparables con el crédito corporativo estadounidense con calificaciones de A y BBB

Factores técnicos

Tras una considerable emisión bruta de deuda soberana en 2025, los factores técnicos de los mercados emergentes se presentan sólidos para 2026. Prevemos una emisión bruta menor, de alrededor de 200.000 millones de USD en 2026, frente a los más de 250.000 millones de USD de 2025, mientras que los reembolsos de capital y los cupones superarán los 160.000 millones de USD, lo que hace que la emisión neta de deuda soberana denominada en USD de mercados emergentes parezca manejable. Las entradas de capital hacia el crédito soberano han repuntado este año, aunque en menor medida que las entradas de capital hacia los mercados soberanos de mercados emergentes en divisa local, y prevemos que los flujos continúen en 2026. Los periodos de emisión de alto volumen, como el inicio del año, o si la emisión de mercados emergentes coincide con una emisión cuantiosa de los mercados desarrollados, podrían obligar a los inversores a gestionar los factores técnicos. Sin embargo, el panorama general de la oferta y la demanda de bonos soberanos de mercados emergentes respalda firmemente nuetra tesis de inversión.

¿Qué significa esto para los inversores en renta fija?

De cara a 2026, mantenemos una visión positiva sobre la deuda de mercados emergentes en general, pero será más importante que nunca identificar las tendencias de mejora de los países y ser cautelosos con los créditos soberanos que han agotado su ciclo de vida o muestran indicios de debilidad fundamental. El contexto fundamental es sólido, los indicadores técnicos son favorables y las valoraciones son ajustadas, lo que deja un margen de error limitado. Recomendamos permanecer invertidos, mantener un presupuesto de riesgo prudente y gestionar carteras activas, prestando mayor atención a la exposición general al riesgo sistemático de mercados emergentes.

Acerca del boletín de renta fija

Cada semana, el equipo de renta fija mundial, divisas y materias primas de J.P. Morgan Asset Management analiza las cuestiones clave para los inversores en renta fija desde el punto de vista que ofrece su marco común de análisis fundamental, de valoración cuantitativa y técnico (FCT).

Aviso legal

Este documento constituye una comunicación general y se facilita para fines exclusivamente informativos. Tiene carácter educativo y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Tampoco constituye un compromiso por parte de J.P. Morgan Asset Management o sus filiales de participar en las operaciones mencionadas en este documento. Los ejemplos utilizados tienen carácter genérico o hipotético, y se facilitan exclusivamente con fines ilustrativos. Este material no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Asimismo, los usuarios deben evaluar de manera independiente las consecuencias legales, reglamentarias, fiscales, crediticias y contables, y determinar, junto con sus propios asesores profesionales, si alguna de las inversiones aquí mencionadas se considera adecuada para alcanzar sus objetivos personales. Los inversores deben velar por obtener toda la información pertinente que se encuentre disponible antes de realizar una inversión. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos y condiciones actuales de mercado, y están sujetas a cambios sin previo aviso. Toda información aquí contenida se considera exacta en el momento de su preparación. Sin embargo, no puede garantizarse su exactitud y no se acepta responsabilidad alguna en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. La rentabilidad y los rendimientos históricos no constituyen una indicación fiable de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo En la medida en que lo permita la legislación aplicable, podremos grabar conversaciones telefónicas y controlar comunicaciones electrónicas para cumplir nuestras obligaciones legales y reglamentarias, así como las políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de conformidad con nuestra Política de protección de datos para EMEA (www.jpmorgan.com/emea-privacy-policy).

Publicado por JPMorgan Asset Management (Europe) S.à r.l. Sucursal en España con domicilio en Paseo de la Castellana, 31. Registrada en la Comisión Nacional del Mercado de Valores.

4874f6fb-cc6a-11f0-8df4-85227ef2cf7d